東京北区(赤羽エリア)の税理士、神野税理士事務所。無料相談、会社設立、経理負担の軽減、節税等をお考えの経営者様、お気軽にご相談ください。

カテゴリ

月別 アーカイブ

- 2020年7月 (1)

- 2020年5月 (2)

- 2020年4月 (1)

- 2020年2月 (1)

- 2020年1月 (2)

- 2019年12月 (1)

- 2019年9月 (1)

- 2019年8月 (1)

- 2019年7月 (2)

- 2019年6月 (4)

- 2019年5月 (2)

- 2019年4月 (3)

- 2019年2月 (1)

- 2019年1月 (3)

- 2018年12月 (6)

- 2018年11月 (9)

- 2018年10月 (10)

- 2018年9月 (10)

- 2018年8月 (9)

- 2018年7月 (7)

- 2018年6月 (6)

- 2018年5月 (5)

- 2018年4月 (9)

- 2018年2月 (1)

- 2018年1月 (3)

- 2017年11月 (1)

- 2017年10月 (2)

- 2017年9月 (2)

- 2017年8月 (1)

最近のエントリー

HOME > ブログ > 税の豆知識 > 消費税のインボイス制度の概要と制度導入によって起こる事態

ブログ

< 経営者なら知っておきたい手形取引の仕組み|手形取引を行うメリット・デメリット | 一覧へ戻る | 軽減税率導入後の4年間で実施される区分記載請求書等保存方式とは >

消費税のインボイス制度の概要と制度導入によって起こる事態

令和元(2019)年10月1日より、消費税10%への増税と軽減税率制度が開始されます。

ニュースでもよく取り上げられているので、ご存知の方のほうが多いと思います。

しかし、さらにもう1つ消費税に関する制度が始まることは、恐らく知らない方がほとんどだと思います。

その始まる制度というのが「インボイス制度」です。

この制度の開始によって免税事業者も消費税を納税せざるを得なくなる可能性があるんです。

今回のブログでは、今後の消費税の動き、インボイス制度の概要、制度開始によって一体なにが起こるのか?ということについてお話していきます。

初めに、今後起こることが決まっている消費税の動きについてお話します。

先ほどもお話した通り、今年の10月1日より消費税が8%→10%へと引き上げられます。

もちろん増税も大きなニュースですが、特に問題視されているのが一緒に始まる軽減税率制度です。

軽減税率制度とは、特定の品物に限り増税後の8%の税率を適用するというものです。

特定の品物とは大きく以下の2つになります。

・酒類、外食を除く飲食料品

・定期購読契約による新聞の販売

これらの品物を扱う事業主はもちろん、それ以外の事業であっても記帳の仕方など様々な変化が必要になるので、日々の経理がより複雑になることが予想されます。

軽減税率についての詳細は「「eat in」は10%で「take out」は8%?|消費税の軽減税率制度のために必要な3つの対応」をご覧ください。

少し先のことになりますが、令和5(2023)年10月1日から「インボイス制度」が導入されます。

インボイス制度は正式には適格請求書等保存方式といい、その名の通り、インボイス登録を行うことで規定に従った的確な請求書や領収書の発行が可能になる制度です。

しかし、全ての事業者が強制的にインボイスの発行を求められるわけではなく、登録はあくまでも任意の制度となります。

それでは、具体的なインボイス制度の概要についてより詳しく見ていきましょう。

先ほども触れた通り、インボイス(適格請求書)を発行するためにはインボイス発行事業者として登録することが必要になります。

4年後の話なので詳しい方法はまだ公表されていませんが、税務署に申請を行うことで登録番号を付与される形となります。

あくまでも任意のインボイス登録ですが、申請すれば誰でも登録できるというわけではありません。

登録できるのは消費税の課税事業者のみと限られています。

課税事業者とは、年間の売上が1,000万円を超える事業者のことで、該当する場合は個人法人問わず消費税の納税を行うことになります。

通常、年間売上が1,000万円以下の小規模事業者は、この消費税の納税が免除される免税事業者となりますが、その場合自ら課税事業者を選択しない限りインボイスへの登録ができないということになります。

上記までのお話で、そもそもなんでインボイスへの登録が必要なの?と疑問の方も多いと思います。

その理由が、インボイスを発行できないと取引先に迷惑がかかってしまうということにあります。

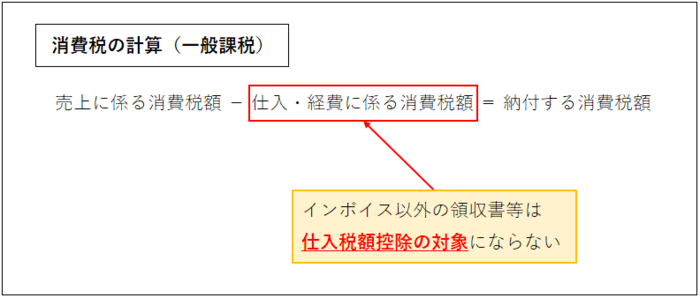

通常、課税事業者が消費税額を計算する場合、売上の消費税分から仕入の消費税分を差し引いて計算します。

通常、課税事業者が消費税額を計算する場合、売上の消費税分から仕入の消費税分を差し引いて計算します。

しかし、インボイス制度が導入された後は、インボイス発行事業者以外からの仕入や経費は消費税の税額控除の対象になりません。

つまり、免税事業者と取引した場合消費税の納税額が増えるということになり、取引先に対して大きな影響を与えてしまうことになります。

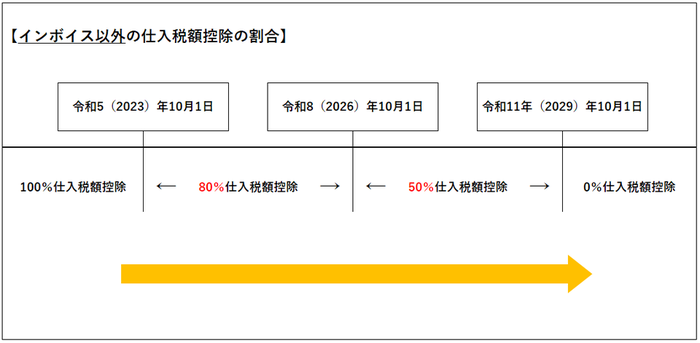

ただし、いきなり全てが仕入税額控除から外されるわけではなく、令和5年のインボイス制度導入以後6年間に渡り経過措置が設けられています。

図のように、インボイス制度導入から合計6年間は、インボイス以外の仕入や経費も一定割合を仕入税額控除に入れることができます。

図のように、インボイス制度導入から合計6年間は、インボイス以外の仕入や経費も一定割合を仕入税額控除に入れることができます。

・令和5年10月1日~令和8年9月30日 ⇒ 80%

・令和8年10月1日~令和11年9月30日 ⇒ 50%

しかし、どちらにしろインボイス制度導入によって取引先に迷惑がかかる可能性があることは変わりありません。

インボイス制度が導入された後も、一部の取引に関してはインボイスがなくても仕入税額控除が認められています。

一部の取引の例として以下のようなものがあります。

・公共交通機関に支払う交通費

・自動販売機で購入した3万円未満のもの

・従業員に支払う旅費交通費等

また、以下のような事業を営む場合、インボイス発行事業者以外からの仕入れも仕入税額控除が認められます。

・古物商

・質屋

・宅建業

・再生資源卸売事業等

これらの取引や事業を営む場合は、インボイス制度導入後も変わらず仕入税額控除に入れることができます。

インボイスへの登録を行い発行事業者になった場合、どのようなことをする必要があるのか解説していきます。

まず、インボイスの発行事業者になると以下の4つの義務が発生します。

① 交付義務

インボイス発行事業者は、取引先に求めに応じてインボイスを交付する義務があります。

取引先の承諾を得た場合は、電子データとして交付することも可能になります。

② 保存義務

交付したインボイスの控えや電子データを保存する義務があります。

③ 修正義務

発行したインボイスについて、記載事項に誤りがあった場合には修正して再発行する義務があります。

④ 偽造防止

記載事項にて、虚偽の記載をしたインボイスを交付してはいけません。

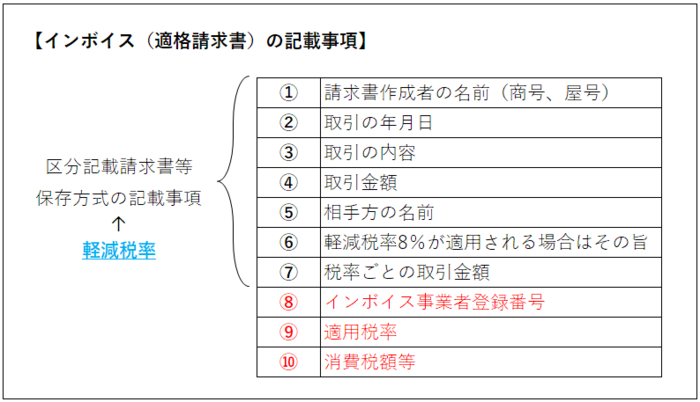

実際にインボイスを作成する場合、以下の記載事項を明記することが必要になります。

というように、軽減税率制度に合わせた請求書等の記載事項に、さらにインボイスに必要な記載事項が加わる形となります。

というように、軽減税率制度に合わせた請求書等の記載事項に、さらにインボイスに必要な記載事項が加わる形となります。

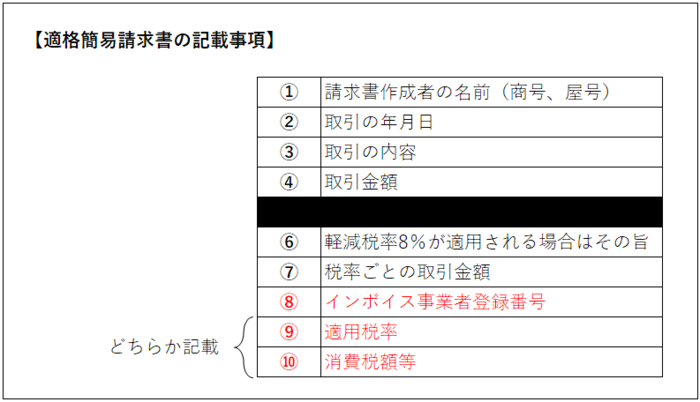

また、飲食業や小売業、タクシー業などのように、消費者も含めた不特定多数の者と取引をする事業者の場合、簡易的なインボイスである「適格簡易請求書」の交付が認められています。

通常のインボイスに比べて、相手方の名前の記載がなくなります。

通常のインボイスに比べて、相手方の名前の記載がなくなります。

それでは最後に、インボイス制度が導入されることで起こる事態についての予想をお話していきます。

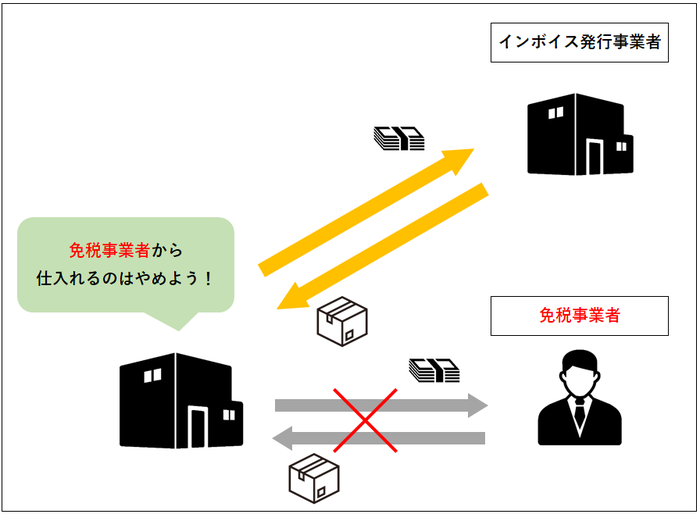

上記のように、インボイスを発行できるのは課税事業者だけであり、また、インボイスでなければ取引先の仕入税額控除の対象になりません。

あなたが仕入を行う立場だとすると、免税事業者から仕入を行うことで以下のようなデメリットが生じます。

・仕入税額控除できず消費税の納税額が増える

・インボイスとの区別が必要になり経理の手間が増える

もし、同じ仕入れ値であるとすれば、免税事業者から仕入を行うのはデメリットしかなくなってしまいます。

つまり、最終的には図のように、免税事業者の市場からの閉め出しへと繋がってしまう可能性が考えられます。

つまり、最終的には図のように、免税事業者の市場からの閉め出しへと繋がってしまう可能性が考えられます。

免税事業者が閉め出しを回避するために起こる事態として考えられるのは2つあります。

そのうちの1つ目が「値下げ」です。

上記のように、免税事業者と取引を行う場合は仕入税額控除ができないというデメリットがあります。

その分取引先の税金が高くなる計算です。

つまり、免税事業者のまま取引を継続するためには、競合となるインボイス発行事業者より価格競争で不利になることは必然になります。

2つ目が「課税事業者を選択」するということです。

自ら課税事業者を選択することで、インボイス発行事業者の登録が可能になります。

しかし、当然ですが課税事業者を選択してしまうと、売上が1,000万円以下であっても毎年消費税の納税が必要です。

インボイス制度導入の一番の思惑がこの「免税事業者に自ら課税事業者を選択させる」ことであり、制度が始まると個人事業主などの小規模事業者の納税額が増えることが予想されます。

いかがだったでしょうか。

まだまだ知らない方のほうが多いインボイス制度ですが、始まるまであとたったの4年です。

働き方改革などの影響もあり、個人事業主やフリーランスの数は年々増加しています。

今後独立をお考えの方は、今回のインボイス制度はじめ消費税について、今一度理解を深めておくように心がけましょう。

ニュースでもよく取り上げられているので、ご存知の方のほうが多いと思います。

しかし、さらにもう1つ消費税に関する制度が始まることは、恐らく知らない方がほとんどだと思います。

その始まる制度というのが「インボイス制度」です。

この制度の開始によって免税事業者も消費税を納税せざるを得なくなる可能性があるんです。

今回のブログでは、今後の消費税の動き、インボイス制度の概要、制度開始によって一体なにが起こるのか?ということについてお話していきます。

令和に起こる消費税の動き

初めに、今後起こることが決まっている消費税の動きについてお話します。

令和元年10月1日「消費税増税」・「軽減税率制度導入」

先ほどもお話した通り、今年の10月1日より消費税が8%→10%へと引き上げられます。

もちろん増税も大きなニュースですが、特に問題視されているのが一緒に始まる軽減税率制度です。

軽減税率制度とは、特定の品物に限り増税後の8%の税率を適用するというものです。

特定の品物とは大きく以下の2つになります。

・酒類、外食を除く飲食料品

・定期購読契約による新聞の販売

これらの品物を扱う事業主はもちろん、それ以外の事業であっても記帳の仕方など様々な変化が必要になるので、日々の経理がより複雑になることが予想されます。

軽減税率についての詳細は「「eat in」は10%で「take out」は8%?|消費税の軽減税率制度のために必要な3つの対応」をご覧ください。

令和5年10月1日「インボイス制度の導入」

少し先のことになりますが、令和5(2023)年10月1日から「インボイス制度」が導入されます。

インボイス制度は正式には適格請求書等保存方式といい、その名の通り、インボイス登録を行うことで規定に従った的確な請求書や領収書の発行が可能になる制度です。

しかし、全ての事業者が強制的にインボイスの発行を求められるわけではなく、登録はあくまでも任意の制度となります。

インボイス制度の概要

それでは、具体的なインボイス制度の概要についてより詳しく見ていきましょう。

インボイスは登録時業者しか発行することができない

先ほども触れた通り、インボイス(適格請求書)を発行するためにはインボイス発行事業者として登録することが必要になります。

4年後の話なので詳しい方法はまだ公表されていませんが、税務署に申請を行うことで登録番号を付与される形となります。

インボイスは消費税の課税事業者しか登録することができない

あくまでも任意のインボイス登録ですが、申請すれば誰でも登録できるというわけではありません。

登録できるのは消費税の課税事業者のみと限られています。

課税事業者とは、年間の売上が1,000万円を超える事業者のことで、該当する場合は個人法人問わず消費税の納税を行うことになります。

通常、年間売上が1,000万円以下の小規模事業者は、この消費税の納税が免除される免税事業者となりますが、その場合自ら課税事業者を選択しない限りインボイスへの登録ができないということになります。

インボイスを発行できないと取引先に迷惑がかかる

上記までのお話で、そもそもなんでインボイスへの登録が必要なの?と疑問の方も多いと思います。

その理由が、インボイスを発行できないと取引先に迷惑がかかってしまうということにあります。

通常、課税事業者が消費税額を計算する場合、売上の消費税分から仕入の消費税分を差し引いて計算します。しかし、インボイス制度が導入された後は、インボイス発行事業者以外からの仕入や経費は消費税の税額控除の対象になりません。

つまり、免税事業者と取引した場合消費税の納税額が増えるということになり、取引先に対して大きな影響を与えてしまうことになります。

ただし、いきなり全てが仕入税額控除から外されるわけではなく、令和5年のインボイス制度導入以後6年間に渡り経過措置が設けられています。

図のように、インボイス制度導入から合計6年間は、インボイス以外の仕入や経費も一定割合を仕入税額控除に入れることができます。・令和5年10月1日~令和8年9月30日 ⇒ 80%

・令和8年10月1日~令和11年9月30日 ⇒ 50%

しかし、どちらにしろインボイス制度導入によって取引先に迷惑がかかる可能性があることは変わりありません。

インボイスでなくても仕入税額控除が認められる取引

インボイス制度が導入された後も、一部の取引に関してはインボイスがなくても仕入税額控除が認められています。

一部の取引の例として以下のようなものがあります。

・公共交通機関に支払う交通費

・自動販売機で購入した3万円未満のもの

・従業員に支払う旅費交通費等

また、以下のような事業を営む場合、インボイス発行事業者以外からの仕入れも仕入税額控除が認められます。

・古物商

・質屋

・宅建業

・再生資源卸売事業等

これらの取引や事業を営む場合は、インボイス制度導入後も変わらず仕入税額控除に入れることができます。

インボイス発行事業者になったらやること

インボイスへの登録を行い発行事業者になった場合、どのようなことをする必要があるのか解説していきます。

インボイス発行事業者の義務

まず、インボイスの発行事業者になると以下の4つの義務が発生します。

① 交付義務

インボイス発行事業者は、取引先に求めに応じてインボイスを交付する義務があります。

取引先の承諾を得た場合は、電子データとして交付することも可能になります。

② 保存義務

交付したインボイスの控えや電子データを保存する義務があります。

③ 修正義務

発行したインボイスについて、記載事項に誤りがあった場合には修正して再発行する義務があります。

④ 偽造防止

記載事項にて、虚偽の記載をしたインボイスを交付してはいけません。

インボイスの記載事項

実際にインボイスを作成する場合、以下の記載事項を明記することが必要になります。

というように、軽減税率制度に合わせた請求書等の記載事項に、さらにインボイスに必要な記載事項が加わる形となります。また、飲食業や小売業、タクシー業などのように、消費者も含めた不特定多数の者と取引をする事業者の場合、簡易的なインボイスである「適格簡易請求書」の交付が認められています。

通常のインボイスに比べて、相手方の名前の記載がなくなります。インボイス制度導入によって起こる事態

それでは最後に、インボイス制度が導入されることで起こる事態についての予想をお話していきます。

免税事業者の閉め出し

上記のように、インボイスを発行できるのは課税事業者だけであり、また、インボイスでなければ取引先の仕入税額控除の対象になりません。

あなたが仕入を行う立場だとすると、免税事業者から仕入を行うことで以下のようなデメリットが生じます。

・仕入税額控除できず消費税の納税額が増える

・インボイスとの区別が必要になり経理の手間が増える

もし、同じ仕入れ値であるとすれば、免税事業者から仕入を行うのはデメリットしかなくなってしまいます。

つまり、最終的には図のように、免税事業者の市場からの閉め出しへと繋がってしまう可能性が考えられます。閉め出し対策のために「値下げ」

免税事業者が閉め出しを回避するために起こる事態として考えられるのは2つあります。

そのうちの1つ目が「値下げ」です。

上記のように、免税事業者と取引を行う場合は仕入税額控除ができないというデメリットがあります。

その分取引先の税金が高くなる計算です。

つまり、免税事業者のまま取引を継続するためには、競合となるインボイス発行事業者より価格競争で不利になることは必然になります。

閉め出し対策のために「自ら課税事業者を選択」

2つ目が「課税事業者を選択」するということです。

自ら課税事業者を選択することで、インボイス発行事業者の登録が可能になります。

しかし、当然ですが課税事業者を選択してしまうと、売上が1,000万円以下であっても毎年消費税の納税が必要です。

インボイス制度導入の一番の思惑がこの「免税事業者に自ら課税事業者を選択させる」ことであり、制度が始まると個人事業主などの小規模事業者の納税額が増えることが予想されます。

まとめ

いかがだったでしょうか。

まだまだ知らない方のほうが多いインボイス制度ですが、始まるまであとたったの4年です。

働き方改革などの影響もあり、個人事業主やフリーランスの数は年々増加しています。

今後独立をお考えの方は、今回のインボイス制度はじめ消費税について、今一度理解を深めておくように心がけましょう。

カテゴリ:

2019年6月18日 14:24

< 経営者なら知っておきたい手形取引の仕組み|手形取引を行うメリット・デメリット | 一覧へ戻る | 軽減税率導入後の4年間で実施される区分記載請求書等保存方式とは >

同じカテゴリの記事

2019/05/29

印紙税の2号、7号文書の違いとは|判断基準は記載金額の有無?

2018/11/26

公園でたまたま1億円拾った時にかかる税金の話

2018/11/19

その利益、使っちゃって大丈夫?|会社経営で知っておきたい5つの国税と4つの地方税

2018/10/25

知らなかったでは済まされない脱税の話

東京都北区浮間3-9-3

©2017 東京北区(赤羽エリア)神野税理士事務所.