東京北区(赤羽エリア)の税理士、神野税理士事務所。無料相談、会社設立、経理負担の軽減、節税等をお考えの経営者様、お気軽にご相談ください。

カテゴリ

月別 アーカイブ

- 2020年7月 (1)

- 2020年5月 (2)

- 2020年4月 (1)

- 2020年2月 (1)

- 2020年1月 (2)

- 2019年12月 (1)

- 2019年9月 (1)

- 2019年8月 (1)

- 2019年7月 (2)

- 2019年6月 (4)

- 2019年5月 (2)

- 2019年4月 (3)

- 2019年2月 (1)

- 2019年1月 (3)

- 2018年12月 (6)

- 2018年11月 (9)

- 2018年10月 (10)

- 2018年9月 (10)

- 2018年8月 (9)

- 2018年7月 (7)

- 2018年6月 (6)

- 2018年5月 (5)

- 2018年4月 (9)

- 2018年2月 (1)

- 2018年1月 (3)

- 2017年11月 (1)

- 2017年10月 (2)

- 2017年9月 (2)

- 2017年8月 (1)

最近のエントリー

HOME > ブログ > 確定申告 > あなたはいくつ知っている?|確定申告に登場する14の所得控除

ブログ

< 今さら人には聞けない減価償却の話|覚えておきたい2つの償却方法とその計算例 | 一覧へ戻る | その利益、使っちゃって大丈夫?|会社経営で知っておきたい5つの国税と4つの地方税 >

あなたはいくつ知っている?|確定申告に登場する14の所得控除

事業などの収入と経費から所得を計算し、そこから求めた税額を申告し納税するのが確定申告です。

個人事業主の中には、来年の3月に初めてするという方も含め、ご自身で確定申告をされているという方が多くいらっしゃるかと思います。

正直な話、できるだけ早く済ませて、できるだけ目にも入れたくないのが確定申告だと思います。

確かに面倒です。

しかし、確定申告の中には、所得控除という税金を減らす事項も存在します。

有名なものはご存知の方も多いと思いますが、実はこの所得控除、全部で14種類もあります。

恐らく、聞いたこともないというものもあるかもしれもしれませんし、知らずに損をしているということも、もしかしたらあるかもしれません。

ということで今回は、所得税の控除項目全14種についてお話していきたいと思います。

その1|各所得金額の計算

以前のブログでも何度かお話しましたが、給与所得や事業所得、不動産所得というように、所得には全部で10種類あります。

まず、この各種所得それぞれの金額を計算していきます。

個人事業主のように事業所得の場合は、1年間の収入合計から経費合計を差し引いて所得を求めていきます。

というように、他にも所得がある場合はそれぞれ金額を求めていきます。

というように、他にも所得がある場合はそれぞれ金額を求めていきます。

その2|計算した各所得金額を合計

それぞれの所得金額を求めたら、それらを合計して総所得金額を求めていきます。

その際、事業所得や不動産所得等で損失が発生した場合は、その損失を損益通算によって他の所得から控除することができます。

損益通算の詳細は、国税庁ホームページ「損益通算」をご参照ください。

その3|総所得金額から所得控除項目を差し引き(←ココ)

総所得の計算が終わったら、該当する所得控除の額を総所得金額から差し引いていきます。

最終的には、総所得から所得控除を差し引いた課税所得に税率をかけて、所得税額が決定していきます。

そもそもなぜ所得控除があるかというと、所得税額の計算をする際、納税者それぞれの個人的事情を加味しようというのが理由です。

参考:国税庁ホームページ

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1100.htm

基礎控除

まず納税者全員に適用される所得控除が基礎控除です。

金額は一律で38万円となっています。

つまり、仮に所得合計が年間38万円以下であれば確定申告の必要はありません。

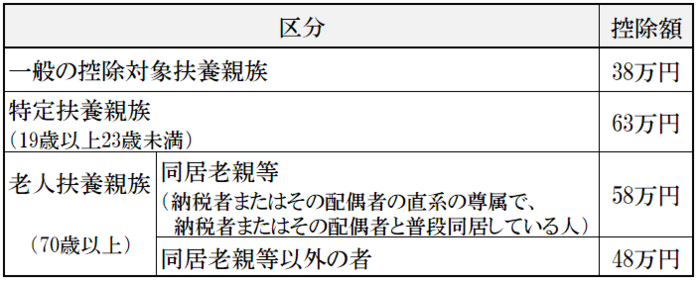

扶養控除

納税者に扶養家族がいる場合、その人数分の扶養控除を受けることができます。

ただし、この時の扶養家族は、所得税法上の控除対象扶養親族でなくてはなりません。

控除対象扶養親族は、その年の12月31日の現況で、以下の要件を全て満たす人です。

・配偶者以外の親族または都道府県知事から養育を委託された児童や市区町村長から養護を委託された老人であること

・納税者と生計を一にしていること

・年間の合計所得金額が38万円以下であること

(給与所得のみの場合は103万円以下)

・青色申告者の事業専従者としてその年を通じて一度も給与の支払いをうけていないまたは白色申告者の事業専従者でないこと

・年齢が16歳以上であること

また、扶養控除の金額は以下の表のとおりです。

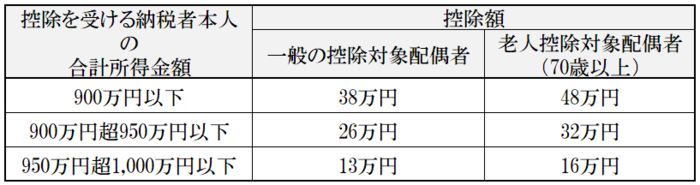

配偶者控除

納税者に奥さん(旦那さん)がいる場合、配偶者控除を受けることができます。

この時も、控除を受けるためには、所得税法上の控除対象配偶者である必要があります。

控除対象配偶者は、その年の12月31日現況で、以下の要件を全て満たす人です。

ただし、平成30年分以後は、納税者本人の合計所得金額が1,000万円を超える場合、配偶者控除を受けることはできません。

・民法の規定による配偶者であること

(内縁関係は該当しない)

・納税者と生計を一にしていること

・年間の合計所得金額が38万円以下であること

(給与所得のみの場合は103万円以下)

・青色申告の事業専従者としてその年を通じて一度も給与の支払いを受けていないまたは白色申告者の事業専従者でないこと

また、配偶者控除の金額は以下の表のとおりです。

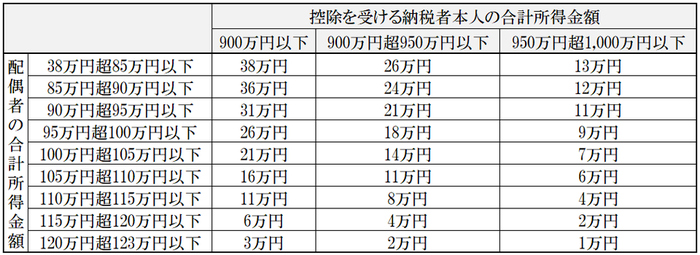

配偶者特別控除

配偶者の所得金額が38万円(給与所得のみの場合は103万円)を超える場合、配偶者控除を受けることはできません。

しかし、以下の要件を全て満たせば、代わりに配偶者特別控除を受けることができます。

・納税者本人のその年の合計所得金額が1,000万円以下であること

・民法の規定による配偶者であること

(内縁関係は該当しない)

・納税者と生計を一にしていること

・その年に青色申告者の事業専従者としての給与の支払いを受けていないまたは白色申告者の事業専従者でないこと

・他の人の扶養親族となっていないこと

・年間の合計所得金額が38万円超123万円以下であること

(給与所得のみの場合は103万円超201万円以下)

また、配偶者特別控除の金額は以下の表のとおりです。

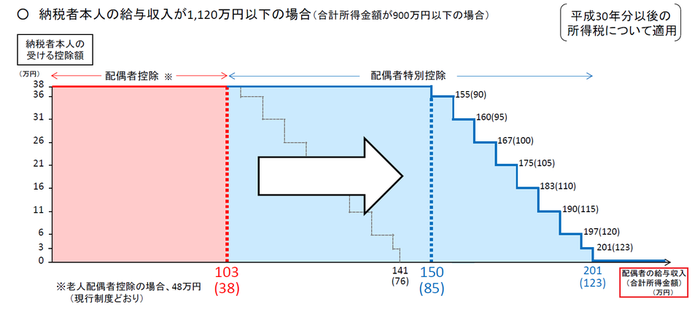

この表だけでは、給与所得のみの場合が分かりにくいので、配偶者の給与所得による控除額の推移については、以下の図をご覧ください。

参考:https://www.mof.go.jp/tax_policy/summary/income/b07_1.pdf

参考:https://www.mof.go.jp/tax_policy/summary/income/b07_1.pdf

図より、給与所得のみの場合、年間所得150万円までであれば、配偶者控除と同じ金額の控除を受けられることが分かります。

勤労学生控除

納税者本人が勤労学生である場合、勤労学生控除を受けることができます。

主に、アルバイト含め働きながら学校に通っている学生に対する控除です。

勤労学生は、その年の12月31日の現況で、以下の要件を全て満たす人です。

・給与所得などの勤労による所得があること

・合計所得が65万円以下で、かつ、勤労に基づく所得以外の所得が10万円以下であること

(給与所得のみの場合は130万円以下)

・特定の学校(※)の学生、生徒であること

特定の学校(※)とは、次のいずれかの学校です。

1.学校教育法の規定による小学校、中学校、高等学校、大学、高等専門学校など

2.国、地方公共団体、学校法人等により設置された専修学校または各種学校のうち一定の課程を履修させるもの

3.職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の課程を履修させるもの

また、勤労学生控除の金額は以下の表のとおりです。

仮に、自分が通っている学校が該当するかわからない場合は、学校の窓口で確認してみましょう。

仮に、自分が通っている学校が該当するかわからない場合は、学校の窓口で確認してみましょう。

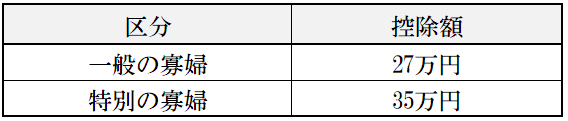

寡婦(寡夫)控除

配偶者と死別または離婚して、再婚していない人を寡婦(寡夫)といいます。

納税者が寡婦(寡夫)であるときに受けられる控除です。

しかし、この控除は男性の場合と女性の場合で要件が多少異なります。

① 寡婦控除

まず、女性側からみていきます。

寡婦控除の対象となるのは、その年の12月31日の現況で、以下のいずれかに該当する人です。

・夫と死別または離婚した後婚姻をしていない、または夫の生死が明らかでない一定の人で、扶養親族または生計を一にする子がいる人

・夫と死別した後婚姻していない、または夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人

また、寡婦に該当する人が下記の要件を全て満たす場合、特別の寡婦に該当します。

・夫と死別または離婚した後婚姻をしていない、または夫の生死が明らかでない一定の人

・扶養親族である子がいる人

・合計所得金額が500万円以下であること

寡婦控除の金額は以下の表のとおりです。

② 寡夫控除

続いて、男性側についてです。

寡夫控除の対象となるのは、その年の12月31日の現況で、以下の要件を全て満たす人です。

・合計所得金額が500万円以下であること

・妻と死別または離婚した後婚姻をしていない、または妻の生死が明らかでない一定の人

・生計を一にする子がいること

また、寡夫控除の金額は以下の表のようになります。

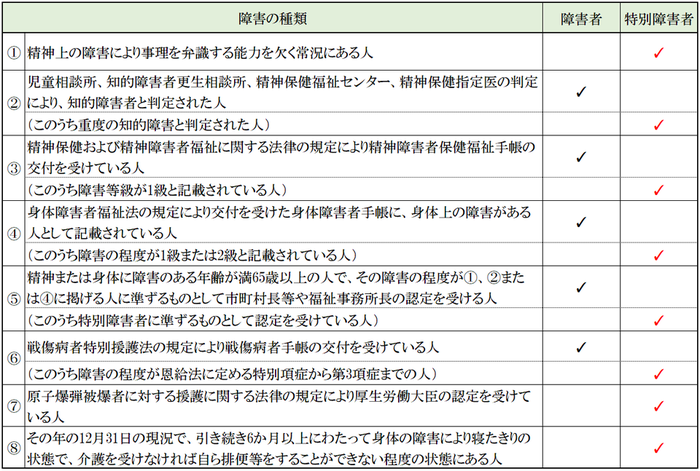

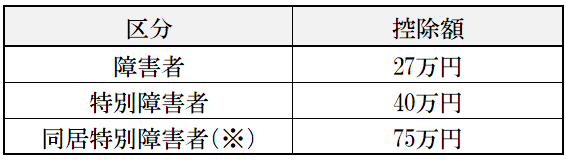

障害者控除

納税者自身や配偶者、扶養親族が所得税法上の障害者に当てはまる場合、障害者控除を受けることができます。

なお、扶養控除の適性がない16歳未満の扶養親族にも適用されます。

障害者控除の要件は、障害の種類や重さで以下のように定められています。

また、障害者控除の金額は以下の表のようになります。

同居特別配偶者(※)とは、納税者、配偶者、生計を一にする親族のいずれかと常に同居をしている特別障害者の人です。

同居特別配偶者(※)とは、納税者、配偶者、生計を一にする親族のいずれかと常に同居をしている特別障害者の人です。

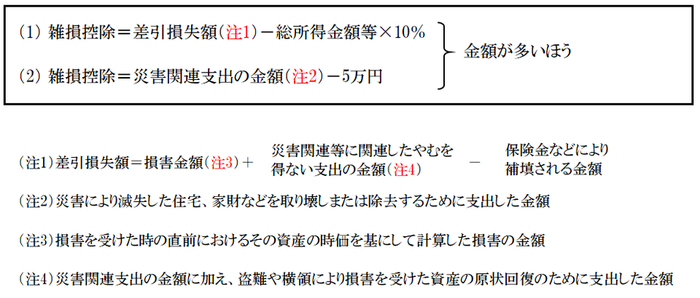

雑損控除

災害や盗難、横領によって、資産について損害を受けた場合、雑損控除を受けることができます。

雑損控除を受けるためには、損害を受けた資産と損害の原因について、要件を満たす必要があります。

まず、損害を受けた資産が以下の全てを満たす必要があります。

・資産の所有者が、納税者、または生計を一にする配偶者やその他親族でその年の所得金額が38万円以下の者

・棚卸資産、事業用固定資産等、「生活に通常必要でない資産」のいずれにも該当しない資産であること

次に、損害の原因としては以下のいずれかに該当するものになります。

・震災、風水害、冷害、雪害、落雷など自然現象の異変による災害

・火災、火薬類の爆発などの人為による異常な災害

・害虫などの生物による異常な災害

・盗難

・横領

(詐欺や恐喝は該当しません)

また、雑損控除の金額は以下の計算のいずれか多い金額になります。

医療費控除

その年1年間で、納税者または生計を一にする配偶者やその他親族のために、一定額を超える医療費を支払った場合、医療費控除を受けることができます。

医療費控除の金額は最高で200万円です。

詳細は以前のブログ「家族の医療費が年間10万円を超えたら確定申告で医療費控除をしよう」を参照ください。

社会保険料控除

納税者または生計を一にする配偶者やその他親族の社会保険料を支払った場合、その支払った金額について社会保険料控除を受けることができます。

社会保険料控除の対象となる社会保険料は以下の通りです。

・健康保険、国民年金保健、厚生年金保険、船員保険の被保険者として負担する保険料

・国民健康保険の保険料または国民健康保険税

・高齢者の医療の確保に関する法律の規定による保険料

・介護保険法の規定による介護保険料

・雇用保険の被保険者として負担する労働保険料

など

また、社会保険料控除の金額は、その年に対象となる保険料の支払った金額の全額です。

小規模企業共済掛金控除

納税者が小規模企業共済法に規定された共済契約に基づく掛金等を支払った場合、小規模企業共済掛金控除を受けることができます。

控除の対象となる掛金は以下の通りです。

・小規模企業共済法の規定によって独立行政法人中小企業基盤整備機構と結んだ共済契約の掛金

・確定拠出年金法に規定する企業型年金加入者掛金または個人型年金加入者掛金

・地方公共団体が実施する、いわゆる心身障害者扶養共済制度の掛金

また、小規模企業共済掛金控除の金額は、その年に対象となる掛金として支払った全額です。

生命保険料控除

納税者が生命保険料、介護保険料、個人年金保険料を支払った場合、一定の金額の生命保険料控除を受けることができます。

対象となる保険契約については、国税庁ホームページ「生命保険料控除の対象となる保険契約等」を参照ください。

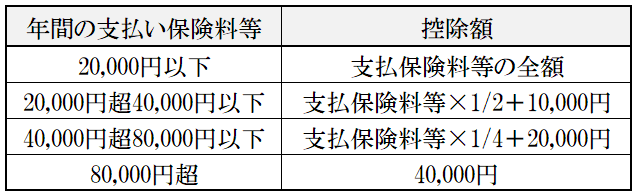

平成24年以後に締結したものを新契約、それ以前に締結したものを旧契約として、控除額の計算などが変わってきますのでご注意ください。

生命保険料控除の金額は、締結している保険契約に応じて以下のように計算していきます。

生命保険料控除の金額は、締結している保険契約に応じて以下のように計算していきます。

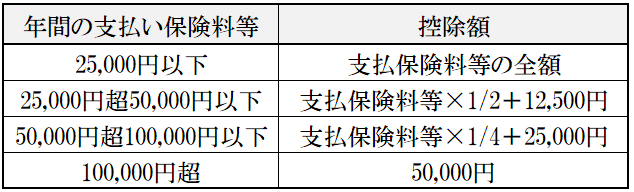

① 新契約に基づく場合の控除額

平成24年以後に締結した保険契約等に基づく控除額は以下の表のようになります。

② 旧契約に基づく場合の控除額

平成24年以前に締結した保険契約等に基づく控除額は以下の表のようになります。

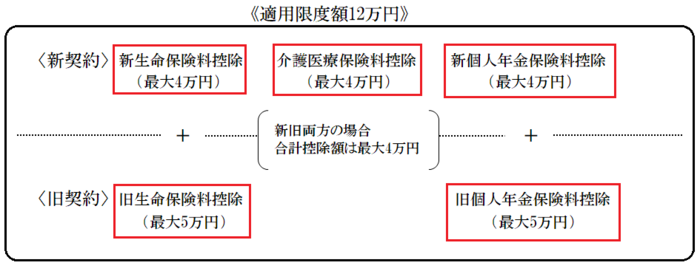

③ 新旧双方に加入している場合の控除額

新旧双方に加入している場合は、以下の表のいずれかを選択して控除額を計算していきます。

④ 最終的な生命保険料控除額

①~③による各控除額の合計が生命保険料控除の金額になります。

なお、図のように合計控除額は最大で12万円となります。

なお、図のように合計控除額は最大で12万円となります。

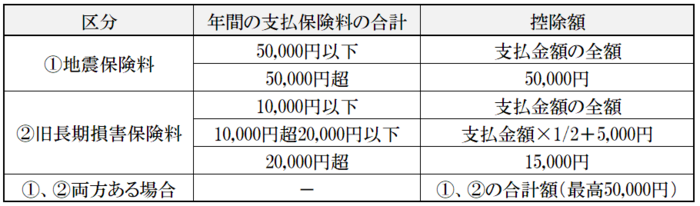

地震保険料控除

納税者が特定の損害保険契約等に係る、地震等損害分の保険料または掛金を支払った場合、一定の金額の地震料控除を受けることができます。

地震保険料の他に、以下の要件を満たす旧長期損害保険料も控除の対象となります。

・平成18年12月31日までに締結した契約

・満期返戻金等のあるもので保健期間または共済期間が10年以上のもの

・平成19年1月1日以後にその損害保険契約等の変更をしていないもの

また、地震保険料控除の金額は以下の表のようになります。

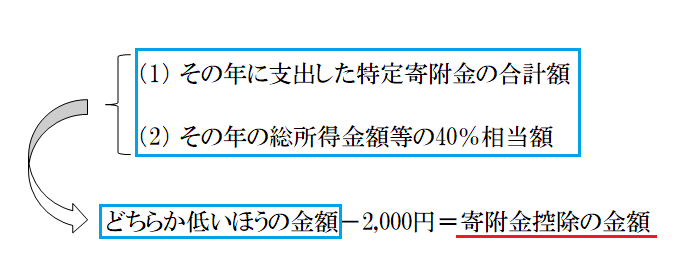

寄附金控除

納税者が「ふるさと納税」のように、国や地方公共団体などに対し、特定寄附金を支出した場合、寄附金控除を受けることができます。

この、寄附金控除の金額は、寄付金の合計額などで以下のように計算されます。

今回お話した所得控除の他にも、青色申告特別控除や給与所得控除のように、各所得に対して係る控除も存在します。

該当する控除項目を有効に活用することこそ、一番の節税といっても過言ではありません。

自分で確定申告をすると、なかなかそこまで手が回らない所もあるかもしれませんが、できるだけ把握しておくようにしましょう。

個人事業主の中には、来年の3月に初めてするという方も含め、ご自身で確定申告をされているという方が多くいらっしゃるかと思います。

正直な話、できるだけ早く済ませて、できるだけ目にも入れたくないのが確定申告だと思います。

確かに面倒です。

しかし、確定申告の中には、所得控除という税金を減らす事項も存在します。

有名なものはご存知の方も多いと思いますが、実はこの所得控除、全部で14種類もあります。

恐らく、聞いたこともないというものもあるかもしれもしれませんし、知らずに損をしているということも、もしかしたらあるかもしれません。

ということで今回は、所得税の控除項目全14種についてお話していきたいと思います。

- 所得控除までの大まかな流れ

その1|各所得金額の計算

以前のブログでも何度かお話しましたが、給与所得や事業所得、不動産所得というように、所得には全部で10種類あります。

まず、この各種所得それぞれの金額を計算していきます。

個人事業主のように事業所得の場合は、1年間の収入合計から経費合計を差し引いて所得を求めていきます。

というように、他にも所得がある場合はそれぞれ金額を求めていきます。その2|計算した各所得金額を合計

それぞれの所得金額を求めたら、それらを合計して総所得金額を求めていきます。

その際、事業所得や不動産所得等で損失が発生した場合は、その損失を損益通算によって他の所得から控除することができます。

損益通算の詳細は、国税庁ホームページ「損益通算」をご参照ください。

その3|総所得金額から所得控除項目を差し引き(←ココ)

総所得の計算が終わったら、該当する所得控除の額を総所得金額から差し引いていきます。

最終的には、総所得から所得控除を差し引いた課税所得に税率をかけて、所得税額が決定していきます。

そもそもなぜ所得控除があるかというと、所得税額の計算をする際、納税者それぞれの個人的事情を加味しようというのが理由です。

- 14の所得控除

参考:国税庁ホームページ

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1100.htm

基礎控除

まず納税者全員に適用される所得控除が基礎控除です。

金額は一律で38万円となっています。

つまり、仮に所得合計が年間38万円以下であれば確定申告の必要はありません。

扶養控除

納税者に扶養家族がいる場合、その人数分の扶養控除を受けることができます。

ただし、この時の扶養家族は、所得税法上の控除対象扶養親族でなくてはなりません。

控除対象扶養親族は、その年の12月31日の現況で、以下の要件を全て満たす人です。

・配偶者以外の親族または都道府県知事から養育を委託された児童や市区町村長から養護を委託された老人であること

・納税者と生計を一にしていること

・年間の合計所得金額が38万円以下であること

(給与所得のみの場合は103万円以下)

・青色申告者の事業専従者としてその年を通じて一度も給与の支払いをうけていないまたは白色申告者の事業専従者でないこと

・年齢が16歳以上であること

また、扶養控除の金額は以下の表のとおりです。

配偶者控除

納税者に奥さん(旦那さん)がいる場合、配偶者控除を受けることができます。

この時も、控除を受けるためには、所得税法上の控除対象配偶者である必要があります。

控除対象配偶者は、その年の12月31日現況で、以下の要件を全て満たす人です。

ただし、平成30年分以後は、納税者本人の合計所得金額が1,000万円を超える場合、配偶者控除を受けることはできません。

・民法の規定による配偶者であること

(内縁関係は該当しない)

・納税者と生計を一にしていること

・年間の合計所得金額が38万円以下であること

(給与所得のみの場合は103万円以下)

・青色申告の事業専従者としてその年を通じて一度も給与の支払いを受けていないまたは白色申告者の事業専従者でないこと

また、配偶者控除の金額は以下の表のとおりです。

配偶者特別控除

配偶者の所得金額が38万円(給与所得のみの場合は103万円)を超える場合、配偶者控除を受けることはできません。

しかし、以下の要件を全て満たせば、代わりに配偶者特別控除を受けることができます。

・納税者本人のその年の合計所得金額が1,000万円以下であること

・民法の規定による配偶者であること

(内縁関係は該当しない)

・納税者と生計を一にしていること

・その年に青色申告者の事業専従者としての給与の支払いを受けていないまたは白色申告者の事業専従者でないこと

・他の人の扶養親族となっていないこと

・年間の合計所得金額が38万円超123万円以下であること

(給与所得のみの場合は103万円超201万円以下)

また、配偶者特別控除の金額は以下の表のとおりです。

この表だけでは、給与所得のみの場合が分かりにくいので、配偶者の給与所得による控除額の推移については、以下の図をご覧ください。

参考:https://www.mof.go.jp/tax_policy/summary/income/b07_1.pdf図より、給与所得のみの場合、年間所得150万円までであれば、配偶者控除と同じ金額の控除を受けられることが分かります。

勤労学生控除

納税者本人が勤労学生である場合、勤労学生控除を受けることができます。

主に、アルバイト含め働きながら学校に通っている学生に対する控除です。

勤労学生は、その年の12月31日の現況で、以下の要件を全て満たす人です。

・給与所得などの勤労による所得があること

・合計所得が65万円以下で、かつ、勤労に基づく所得以外の所得が10万円以下であること

(給与所得のみの場合は130万円以下)

・特定の学校(※)の学生、生徒であること

特定の学校(※)とは、次のいずれかの学校です。

1.学校教育法の規定による小学校、中学校、高等学校、大学、高等専門学校など

2.国、地方公共団体、学校法人等により設置された専修学校または各種学校のうち一定の課程を履修させるもの

3.職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の課程を履修させるもの

また、勤労学生控除の金額は以下の表のとおりです。

仮に、自分が通っている学校が該当するかわからない場合は、学校の窓口で確認してみましょう。寡婦(寡夫)控除

配偶者と死別または離婚して、再婚していない人を寡婦(寡夫)といいます。

納税者が寡婦(寡夫)であるときに受けられる控除です。

しかし、この控除は男性の場合と女性の場合で要件が多少異なります。

① 寡婦控除

まず、女性側からみていきます。

寡婦控除の対象となるのは、その年の12月31日の現況で、以下のいずれかに該当する人です。

・夫と死別または離婚した後婚姻をしていない、または夫の生死が明らかでない一定の人で、扶養親族または生計を一にする子がいる人

・夫と死別した後婚姻していない、または夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人

また、寡婦に該当する人が下記の要件を全て満たす場合、特別の寡婦に該当します。

・夫と死別または離婚した後婚姻をしていない、または夫の生死が明らかでない一定の人

・扶養親族である子がいる人

・合計所得金額が500万円以下であること

寡婦控除の金額は以下の表のとおりです。

② 寡夫控除

続いて、男性側についてです。

寡夫控除の対象となるのは、その年の12月31日の現況で、以下の要件を全て満たす人です。

・合計所得金額が500万円以下であること

・妻と死別または離婚した後婚姻をしていない、または妻の生死が明らかでない一定の人

・生計を一にする子がいること

また、寡夫控除の金額は以下の表のようになります。

障害者控除

納税者自身や配偶者、扶養親族が所得税法上の障害者に当てはまる場合、障害者控除を受けることができます。

なお、扶養控除の適性がない16歳未満の扶養親族にも適用されます。

障害者控除の要件は、障害の種類や重さで以下のように定められています。

また、障害者控除の金額は以下の表のようになります。

同居特別配偶者(※)とは、納税者、配偶者、生計を一にする親族のいずれかと常に同居をしている特別障害者の人です。雑損控除

災害や盗難、横領によって、資産について損害を受けた場合、雑損控除を受けることができます。

雑損控除を受けるためには、損害を受けた資産と損害の原因について、要件を満たす必要があります。

まず、損害を受けた資産が以下の全てを満たす必要があります。

・資産の所有者が、納税者、または生計を一にする配偶者やその他親族でその年の所得金額が38万円以下の者

・棚卸資産、事業用固定資産等、「生活に通常必要でない資産」のいずれにも該当しない資産であること

次に、損害の原因としては以下のいずれかに該当するものになります。

・震災、風水害、冷害、雪害、落雷など自然現象の異変による災害

・火災、火薬類の爆発などの人為による異常な災害

・害虫などの生物による異常な災害

・盗難

・横領

(詐欺や恐喝は該当しません)

また、雑損控除の金額は以下の計算のいずれか多い金額になります。

医療費控除

その年1年間で、納税者または生計を一にする配偶者やその他親族のために、一定額を超える医療費を支払った場合、医療費控除を受けることができます。

医療費控除の金額は最高で200万円です。

詳細は以前のブログ「家族の医療費が年間10万円を超えたら確定申告で医療費控除をしよう」を参照ください。

社会保険料控除

納税者または生計を一にする配偶者やその他親族の社会保険料を支払った場合、その支払った金額について社会保険料控除を受けることができます。

社会保険料控除の対象となる社会保険料は以下の通りです。

・健康保険、国民年金保健、厚生年金保険、船員保険の被保険者として負担する保険料

・国民健康保険の保険料または国民健康保険税

・高齢者の医療の確保に関する法律の規定による保険料

・介護保険法の規定による介護保険料

・雇用保険の被保険者として負担する労働保険料

など

また、社会保険料控除の金額は、その年に対象となる保険料の支払った金額の全額です。

小規模企業共済掛金控除

納税者が小規模企業共済法に規定された共済契約に基づく掛金等を支払った場合、小規模企業共済掛金控除を受けることができます。

控除の対象となる掛金は以下の通りです。

・小規模企業共済法の規定によって独立行政法人中小企業基盤整備機構と結んだ共済契約の掛金

・確定拠出年金法に規定する企業型年金加入者掛金または個人型年金加入者掛金

・地方公共団体が実施する、いわゆる心身障害者扶養共済制度の掛金

また、小規模企業共済掛金控除の金額は、その年に対象となる掛金として支払った全額です。

生命保険料控除

納税者が生命保険料、介護保険料、個人年金保険料を支払った場合、一定の金額の生命保険料控除を受けることができます。

対象となる保険契約については、国税庁ホームページ「生命保険料控除の対象となる保険契約等」を参照ください。

平成24年以後に締結したものを新契約、それ以前に締結したものを旧契約として、控除額の計算などが変わってきますのでご注意ください。

生命保険料控除の金額は、締結している保険契約に応じて以下のように計算していきます。① 新契約に基づく場合の控除額

平成24年以後に締結した保険契約等に基づく控除額は以下の表のようになります。

② 旧契約に基づく場合の控除額

平成24年以前に締結した保険契約等に基づく控除額は以下の表のようになります。

③ 新旧双方に加入している場合の控除額

新旧双方に加入している場合は、以下の表のいずれかを選択して控除額を計算していきます。

④ 最終的な生命保険料控除額

①~③による各控除額の合計が生命保険料控除の金額になります。

なお、図のように合計控除額は最大で12万円となります。地震保険料控除

納税者が特定の損害保険契約等に係る、地震等損害分の保険料または掛金を支払った場合、一定の金額の地震料控除を受けることができます。

地震保険料の他に、以下の要件を満たす旧長期損害保険料も控除の対象となります。

・平成18年12月31日までに締結した契約

・満期返戻金等のあるもので保健期間または共済期間が10年以上のもの

・平成19年1月1日以後にその損害保険契約等の変更をしていないもの

また、地震保険料控除の金額は以下の表のようになります。

寄附金控除

納税者が「ふるさと納税」のように、国や地方公共団体などに対し、特定寄附金を支出した場合、寄附金控除を受けることができます。

この、寄附金控除の金額は、寄付金の合計額などで以下のように計算されます。

- まとめ

今回お話した所得控除の他にも、青色申告特別控除や給与所得控除のように、各所得に対して係る控除も存在します。

該当する控除項目を有効に活用することこそ、一番の節税といっても過言ではありません。

自分で確定申告をすると、なかなかそこまで手が回らない所もあるかもしれませんが、できるだけ把握しておくようにしましょう。

カテゴリ:

2018年11月15日 14:27

< 今さら人には聞けない減価償却の話|覚えておきたい2つの償却方法とその計算例 | 一覧へ戻る | その利益、使っちゃって大丈夫?|会社経営で知っておきたい5つの国税と4つの地方税 >

同じカテゴリの記事

2020/02/28

新型コロナウイルスの影響により確定申告期限が4月16日まで延期へ

2018/12/26

ふるさと納税って節税になるの?|ふるさと納税をする際の3つのポイント

2018/12/17

住宅ローン控除1年目と2年目以降のそれぞれの手続き方法(平成30年分)

2018/12/06

コーチ・インストラクターの確定申告|必要経費と所得控除で払い過ぎた税金を取り戻す

2018/11/21

レシートでも経費になるの?|レシートの3つの利点と3つの問題点

東京都北区浮間3-9-3

©2017 東京北区(赤羽エリア)神野税理士事務所.