東京北区(赤羽エリア)の税理士、神野税理士事務所。無料相談、会社設立、経理負担の軽減、節税等をお考えの経営者様、お気軽にご相談ください。

カテゴリ

月別 アーカイブ

- 2020年7月 (1)

- 2020年5月 (2)

- 2020年4月 (1)

- 2020年2月 (1)

- 2020年1月 (2)

- 2019年12月 (1)

- 2019年9月 (1)

- 2019年8月 (1)

- 2019年7月 (2)

- 2019年6月 (4)

- 2019年5月 (2)

- 2019年4月 (3)

- 2019年2月 (1)

- 2019年1月 (3)

- 2018年12月 (6)

- 2018年11月 (9)

- 2018年10月 (10)

- 2018年9月 (10)

- 2018年8月 (9)

- 2018年7月 (7)

- 2018年6月 (6)

- 2018年5月 (5)

- 2018年4月 (9)

- 2018年2月 (1)

- 2018年1月 (3)

- 2017年11月 (1)

- 2017年10月 (2)

- 2017年9月 (2)

- 2017年8月 (1)

最近のエントリー

HOME > ブログ > 確定申告 > 住宅ローン控除1年目と2年目以降のそれぞれの手続き方法(平成30年分)

ブログ

< 2018年/2019年|年末年始の営業日について | 一覧へ戻る | 個人事務所の税理士が思う、個人事業の7つの良い所と5つの不安な所 >

住宅ローン控除1年目と2年目以降のそれぞれの手続き方法(平成30年分)

先日、住宅ローン控除(住宅借入金等特別控除)で、納税者が誤った申告をしていたことが発覚し、平成25年~平成28年に約14,500人が税金を控除されすぎていた、というニュースが国税庁の発表により明らかとなりました。

申告の誤りは国税当局も見逃していたとのことですが、税金の追徴が必要になる対象者には、順次申告の見直しを求める文書を発送しているそうです。

追徴の対象者としてみればたまったものじゃないですね。

申告のチェックをした職員をクビにしろ!なんて声も上がっているそうです。

しかし、今回の件に限らず、確定申告もその場で間違いを指摘されることはありません。

間違った申告の多くは、その場で間違いを指摘されることはほとんどなく、税務調査などで初めて更正を求められることになります。

まぁ要するに、間違えたこっちが悪いということです。

多少理不尽にも思えますが、間違えずに申告するしかありません。

ということで今回は、そんな間違いをなるべく回避するための、住宅ローン控除申告書の手続きのやり方についてお話していきます。

住宅ローン控除(住宅借入金等特別控除)とは

住宅ローン控除は正式には「住宅借入金等特別控除」といい、個人が住宅ローンを利用して住宅を購入または新築した場合に利用できる制度です。

住宅ローン等の年末残高の一定額を所得税額から控除することができます。

住宅ローン控除を受ける注意点としては、会社員の方であっても、控除を受ける初年度は確定申告しなければいけません。

2年目以降は会社の年末調整で控除を受けることができます。

住宅ローン控除の適用を受けるには

個人が住宅ローンを利用して住宅を購入または新築した場合に、住宅ローン控除の制度が使えます。

しかし、実際に控除の適用を受けるためには、以下の全ての要件を満たす必要があります。

これらの要件を満たすことが住宅ローン控除の条件です。

控除期間と控除額の計算方法

住宅ローン控除の控除額は、住宅ローン等の年末残高の合計額を基に、居住のために利用した年分の計算方法により求めます。

また、100円未満の端数は切り捨てます。

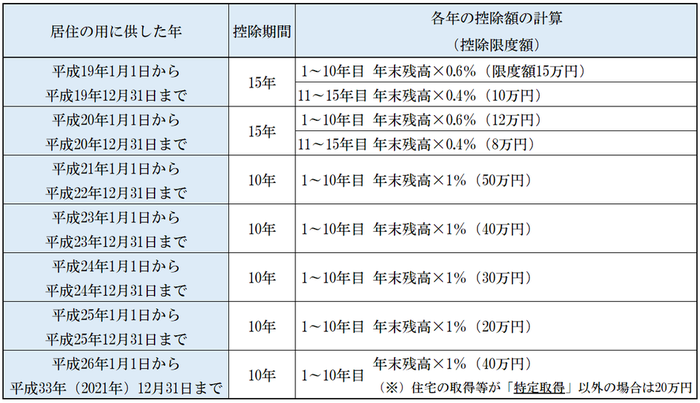

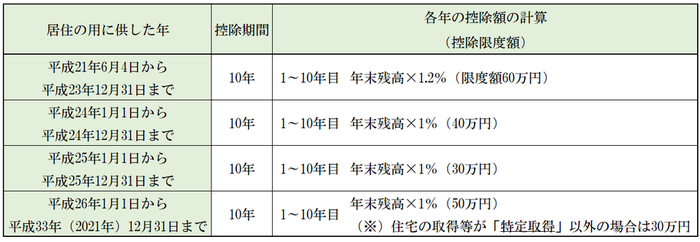

平成30年分以後の控除期間と控除額の計算方法は以下の表のようになります。

(※)「特定取得」とは、消費税の税率が8%の場合に住宅を取得・新築した場合のことをいいます。(平成26年3月31日以前は消費税5%)

(※)「特定取得」とは、消費税の税率が8%の場合に住宅を取得・新築した場合のことをいいます。(平成26年3月31日以前は消費税5%)

この表を用いて、控除金額を計算します。

1年目は必ず確定申告が必要

上記でもお話したように、住宅ローン控除を受けるためには、控除を受ける最初の年に確定申告をしなくてはいけません。

これは、個人事業主も会社員も同様です。

個人事業主の方は、例年通り「確定申告書 B」を作成し、住宅ローン控除に関する書類を添付します。

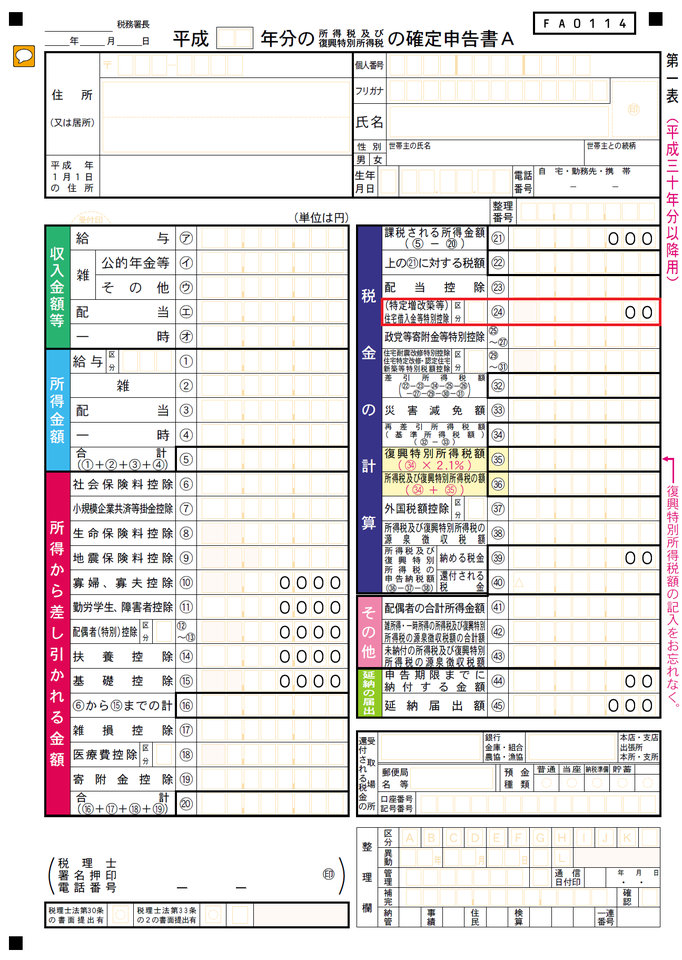

会社員の方が確定申告を行う場合は、「確定申告書 A」を作成し、住宅ローン控除に関する書類と給与所得の源泉徴収票を添付して税務署に提出します。

赤枠の部分に、計算した住宅ローン控除の金額を記入します。

赤枠の部分に、計算した住宅ローン控除の金額を記入します。

その他の部分も、会社から貰った源泉徴収票などを基に記入しましょう。

Ⅰ 敷地の取得に係る住宅借入金等がない場合の添付書類

敷地の取得に係る住宅借入金等とは、土地を買う分もローンを組んでるかどうかということです。

土地についてはローンがない場合、以下の書類を確定申告書に添付します。

①(特定増改築等)住宅借入金等特別控除額の計算明細書

控除額の計算が正しく行われていることを示す明細書です。

一面と二面の2つがあり、どちらも確定申告書に添付します。

書類は、国税庁ホームページ「確定申告書、青色決算書、収支内訳書等」よりダウンロードすることができます。

② 住宅取得資金に係る借入金の年末残高等証明書

年末残高等証明書は、住宅ローンを利用している金融機関が発行する書類です。

毎年10月頃に送られてくるので、無くさないように注意しましょう。

また、2箇所以上から交付を受けている場合は、全ての証明書を添付します。

③ 家屋の登記事項証明書、請負契約の写し、売買契約の写しなど

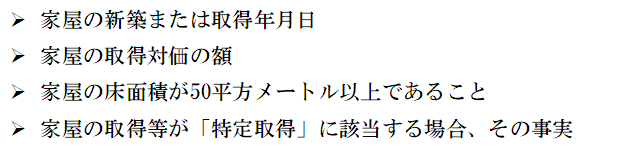

最後に、以下の事項を明らかにする書類が必要です。

これらの事項を証明する書類を添付します。

これらの事項を証明する書類を添付します。

Ⅱ 敷地の取得に係る住宅借入金等がある場合の添付書類

土地についてのローンがある場合には、「Ⅰ ない場合に添付する書類」に加え、以下の書類を確定申告書に添付します。

① 敷地の登記事項証明書、売買契約の写しなど

敷地の登記事項証明書などのような、土地の取得年月日と取得対価の額を明らかにする書類を添付します。

② 家屋の登記事項証明書など

家屋の新築の日前2年以内に購入した土地に係る借入金等の場合、家屋の登記事項証明書など、家屋に一定の抵当権が設定されていることを明らかにする書類を添付します。

なお、Ⅰの③で既に証明されている場合は不要です。

③ 敷地の分譲に係る契約書の写しなど

家屋の新築日前3ヶ月以内の建築条件付きで購入した土地に係る借入金等の場合、敷地の分譲に係る契約書の写しなど、3ヶ月以内の建築条件の定めを明らかにする書類を添付します。

また、家屋の新築日前に一定期間内の建築条件付で購入した土地に係る借入金等の場合も同様に、一定期間内の建築条件の定めを明らかにする書類が必要です。

Ⅲ 認定住宅の新築等に係る住宅ローン控除の特例を適用する場合の添付書類

新築等した住宅が認定住宅の場合は、上記のⅠ、Ⅱに該当する書類に加え、認定住宅の種類に応じたそれぞれの書類が必要になります。

① 認定長期優良住宅

・その家屋に係る長期優良住宅建築等計画の認定通知書の写し

・住宅用家屋証明書もしくはその写しまたは認定長期優良住宅建築証明書

② 低炭素建築物

・その家屋に係る低炭素建築物新築等計画の認定通知書の写し

・住宅用家屋証明書もしくはその写しまたは認定低炭素住宅建築証明書

③ 低炭素建築物とみなされる特定建築物

・特定建築物用の住宅用家屋証明書

また、認定住宅の特例を適用すると、通常の住宅ローン控除よりも控除額が高くなります。

控除額の計算は以下の表のようになります。

個人事業主の2年目以降の住宅ローン控除

個人事業主の方の場合、2年目以降も確定申告をすること自体は同じですが、住宅ローン控除に関して添付する書類が1年目に比べて大幅に少なくなります。

2年目以降に添付が必要な書類は以下の通りです。

・「(特定増改築等)住宅借入金等特別控除額の計算明細書」

・「住宅取得資金に係る借入金の年末残高証明書」

上記のⅠの①と②の書類のみを、確定申告書に添付して税務署に提出します。

会社員の2年目以降の住宅ローン控除

会社員の方の場合、2年目以降は確定申告をする必要はありません。

会社が行う年末調整で住宅ローン控除を受けることができます。

その場合、以下の書類を会社に提出する必要があります。

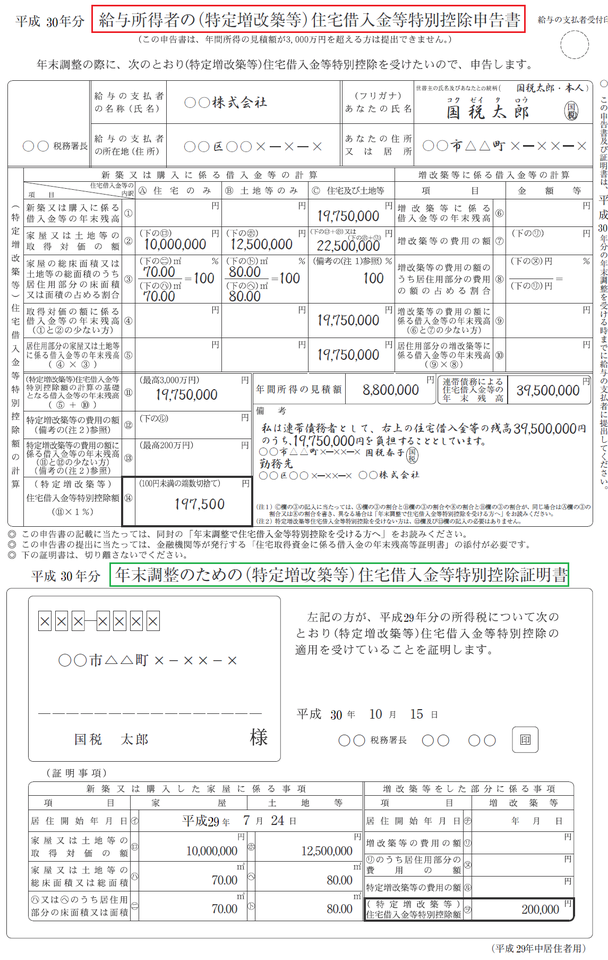

・「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」

・「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」

・「住宅取得資金に係る借入金の年末残高証明書」

赤文字の2つについては、税務署から送られてきます。

このように2つの書類が1つに連なって送られてきます。(以下、住宅ローン控除申告書兼証明書)

このように2つの書類が1つに連なって送られてきます。(以下、住宅ローン控除申告書兼証明書)

恐らく一緒に記載例が書かれた紙も送られてくるので、それを基に記入して会社に提出しましょう。

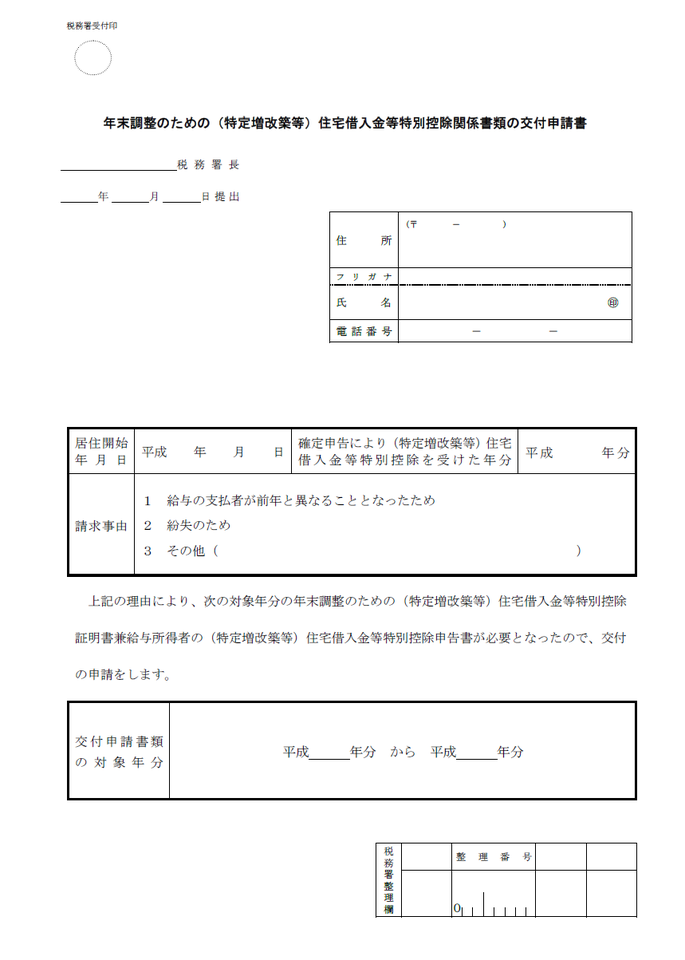

住宅ローン控除申告書兼証明書を無くした場合(会社員)

住宅ローン控除申告書兼証明書は、1年目で確定申告をした年の10月頃に、残りの9年分がまとめて税務署から送られてきます。

上記でお話したように、この書類は年末調整で住宅ローン控除を受けるための必須書類です。

絶対に無くさないようにしましょう。

仮に、もし仮に無くしてしまった場合、税務署に再発行の手続きをしなくてはいけません。

再発行は、以下の書類を作成し税務署に届けることで行えます。

この書類は、国税庁ホームページ「年末調整のための(特定増改築等)住宅借入金等特別控除関係書類の交付申請手続き」よりダウンロードすることができます。

この書類は、国税庁ホームページ「年末調整のための(特定増改築等)住宅借入金等特別控除関係書類の交付申請手続き」よりダウンロードすることができます。

この再発行手続きを踏まないと、住宅ローン控除申告書兼証明書を手に入れることはできないのでご注意ください。

住宅ローン全体からみれば、控除額は小さいかもしれませんが、利用せずに税金を多く払うのは非常に勿体ないです。

個人事業主の方も会社員の方も、マイホーム購入の際は住宅ローン控除のことも忘れずにチェックしておきましょう。

申告の誤りは国税当局も見逃していたとのことですが、税金の追徴が必要になる対象者には、順次申告の見直しを求める文書を発送しているそうです。

追徴の対象者としてみればたまったものじゃないですね。

申告のチェックをした職員をクビにしろ!なんて声も上がっているそうです。

しかし、今回の件に限らず、確定申告もその場で間違いを指摘されることはありません。

間違った申告の多くは、その場で間違いを指摘されることはほとんどなく、税務調査などで初めて更正を求められることになります。

まぁ要するに、間違えたこっちが悪いということです。

多少理不尽にも思えますが、間違えずに申告するしかありません。

ということで今回は、そんな間違いをなるべく回避するための、住宅ローン控除申告書の手続きのやり方についてお話していきます。

- 住宅ローン控除(住宅借入金等特別控除)とは

住宅ローン控除(住宅借入金等特別控除)とは

住宅ローン控除は正式には「住宅借入金等特別控除」といい、個人が住宅ローンを利用して住宅を購入または新築した場合に利用できる制度です。

住宅ローン等の年末残高の一定額を所得税額から控除することができます。

住宅ローン控除を受ける注意点としては、会社員の方であっても、控除を受ける初年度は確定申告しなければいけません。

2年目以降は会社の年末調整で控除を受けることができます。

住宅ローン控除の適用を受けるには

個人が住宅ローンを利用して住宅を購入または新築した場合に、住宅ローン控除の制度が使えます。

しかし、実際に控除の適用を受けるためには、以下の全ての要件を満たす必要があります。

- 新築または取得した日から6ヶ月以内に居住のために使っており、適用を受ける各年の12月31日まで引き続いて住んでいること。

- この特別控除を受ける年の所得金額が3,000万円以下であること

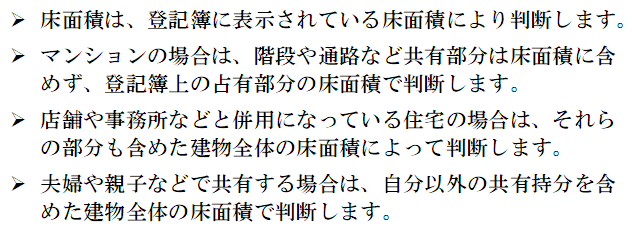

- 住宅の床面積が50平方メートル以上で、床面積の1/2以上の部分が居住のためのものであること(※)

- 住宅の購入のための、銀行等から10年以上に渡って分割して返済する借入金または債務があること

- 居住のために利用した年とその前後2年間に、以前住んでいた居住用財産を売って「長期譲渡所得の課税の特例」などの適用を受けていないこと

これらの要件を満たすことが住宅ローン控除の条件です。

控除期間と控除額の計算方法

住宅ローン控除の控除額は、住宅ローン等の年末残高の合計額を基に、居住のために利用した年分の計算方法により求めます。

また、100円未満の端数は切り捨てます。

平成30年分以後の控除期間と控除額の計算方法は以下の表のようになります。

(※)「特定取得」とは、消費税の税率が8%の場合に住宅を取得・新築した場合のことをいいます。(平成26年3月31日以前は消費税5%)この表を用いて、控除金額を計算します。

- 住宅ローン控除を受ける1年目の手続き方法

1年目は必ず確定申告が必要

上記でもお話したように、住宅ローン控除を受けるためには、控除を受ける最初の年に確定申告をしなくてはいけません。

これは、個人事業主も会社員も同様です。

個人事業主の方は、例年通り「確定申告書 B」を作成し、住宅ローン控除に関する書類を添付します。

会社員の方が確定申告を行う場合は、「確定申告書 A」を作成し、住宅ローン控除に関する書類と給与所得の源泉徴収票を添付して税務署に提出します。

赤枠の部分に、計算した住宅ローン控除の金額を記入します。その他の部分も、会社から貰った源泉徴収票などを基に記入しましょう。

Ⅰ 敷地の取得に係る住宅借入金等がない場合の添付書類

敷地の取得に係る住宅借入金等とは、土地を買う分もローンを組んでるかどうかということです。

土地についてはローンがない場合、以下の書類を確定申告書に添付します。

①(特定増改築等)住宅借入金等特別控除額の計算明細書

控除額の計算が正しく行われていることを示す明細書です。

一面と二面の2つがあり、どちらも確定申告書に添付します。

書類は、国税庁ホームページ「確定申告書、青色決算書、収支内訳書等」よりダウンロードすることができます。

② 住宅取得資金に係る借入金の年末残高等証明書

年末残高等証明書は、住宅ローンを利用している金融機関が発行する書類です。

毎年10月頃に送られてくるので、無くさないように注意しましょう。

また、2箇所以上から交付を受けている場合は、全ての証明書を添付します。

③ 家屋の登記事項証明書、請負契約の写し、売買契約の写しなど

最後に、以下の事項を明らかにする書類が必要です。

これらの事項を証明する書類を添付します。Ⅱ 敷地の取得に係る住宅借入金等がある場合の添付書類

土地についてのローンがある場合には、「Ⅰ ない場合に添付する書類」に加え、以下の書類を確定申告書に添付します。

① 敷地の登記事項証明書、売買契約の写しなど

敷地の登記事項証明書などのような、土地の取得年月日と取得対価の額を明らかにする書類を添付します。

② 家屋の登記事項証明書など

家屋の新築の日前2年以内に購入した土地に係る借入金等の場合、家屋の登記事項証明書など、家屋に一定の抵当権が設定されていることを明らかにする書類を添付します。

なお、Ⅰの③で既に証明されている場合は不要です。

③ 敷地の分譲に係る契約書の写しなど

家屋の新築日前3ヶ月以内の建築条件付きで購入した土地に係る借入金等の場合、敷地の分譲に係る契約書の写しなど、3ヶ月以内の建築条件の定めを明らかにする書類を添付します。

また、家屋の新築日前に一定期間内の建築条件付で購入した土地に係る借入金等の場合も同様に、一定期間内の建築条件の定めを明らかにする書類が必要です。

Ⅲ 認定住宅の新築等に係る住宅ローン控除の特例を適用する場合の添付書類

新築等した住宅が認定住宅の場合は、上記のⅠ、Ⅱに該当する書類に加え、認定住宅の種類に応じたそれぞれの書類が必要になります。

① 認定長期優良住宅

・その家屋に係る長期優良住宅建築等計画の認定通知書の写し

・住宅用家屋証明書もしくはその写しまたは認定長期優良住宅建築証明書

② 低炭素建築物

・その家屋に係る低炭素建築物新築等計画の認定通知書の写し

・住宅用家屋証明書もしくはその写しまたは認定低炭素住宅建築証明書

③ 低炭素建築物とみなされる特定建築物

・特定建築物用の住宅用家屋証明書

また、認定住宅の特例を適用すると、通常の住宅ローン控除よりも控除額が高くなります。

控除額の計算は以下の表のようになります。

- 住宅ローン控除を受ける2年目以降の手続き方法

個人事業主の2年目以降の住宅ローン控除

個人事業主の方の場合、2年目以降も確定申告をすること自体は同じですが、住宅ローン控除に関して添付する書類が1年目に比べて大幅に少なくなります。

2年目以降に添付が必要な書類は以下の通りです。

・「(特定増改築等)住宅借入金等特別控除額の計算明細書」

・「住宅取得資金に係る借入金の年末残高証明書」

上記のⅠの①と②の書類のみを、確定申告書に添付して税務署に提出します。

会社員の2年目以降の住宅ローン控除

会社員の方の場合、2年目以降は確定申告をする必要はありません。

会社が行う年末調整で住宅ローン控除を受けることができます。

その場合、以下の書類を会社に提出する必要があります。

・「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」

・「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」

・「住宅取得資金に係る借入金の年末残高証明書」

赤文字の2つについては、税務署から送られてきます。

このように2つの書類が1つに連なって送られてきます。(以下、住宅ローン控除申告書兼証明書)恐らく一緒に記載例が書かれた紙も送られてくるので、それを基に記入して会社に提出しましょう。

住宅ローン控除申告書兼証明書を無くした場合(会社員)

住宅ローン控除申告書兼証明書は、1年目で確定申告をした年の10月頃に、残りの9年分がまとめて税務署から送られてきます。

上記でお話したように、この書類は年末調整で住宅ローン控除を受けるための必須書類です。

絶対に無くさないようにしましょう。

仮に、もし仮に無くしてしまった場合、税務署に再発行の手続きをしなくてはいけません。

再発行は、以下の書類を作成し税務署に届けることで行えます。

この書類は、国税庁ホームページ「年末調整のための(特定増改築等)住宅借入金等特別控除関係書類の交付申請手続き」よりダウンロードすることができます。この再発行手続きを踏まないと、住宅ローン控除申告書兼証明書を手に入れることはできないのでご注意ください。

- まとめ

住宅ローン全体からみれば、控除額は小さいかもしれませんが、利用せずに税金を多く払うのは非常に勿体ないです。

個人事業主の方も会社員の方も、マイホーム購入の際は住宅ローン控除のことも忘れずにチェックしておきましょう。

カテゴリ:

2018年12月17日 09:51

< 2018年/2019年|年末年始の営業日について | 一覧へ戻る | 個人事務所の税理士が思う、個人事業の7つの良い所と5つの不安な所 >

同じカテゴリの記事

2020/02/28

新型コロナウイルスの影響により確定申告期限が4月16日まで延期へ

2018/12/26

ふるさと納税って節税になるの?|ふるさと納税をする際の3つのポイント

2018/12/06

コーチ・インストラクターの確定申告|必要経費と所得控除で払い過ぎた税金を取り戻す

2018/11/21

レシートでも経費になるの?|レシートの3つの利点と3つの問題点

2018/11/15

あなたはいくつ知っている?|確定申告に登場する14の所得控除

東京都北区浮間3-9-3

©2017 東京北区(赤羽エリア)神野税理士事務所.