東京北区(赤羽エリア)の税理士、神野税理士事務所。無料相談、会社設立、経理負担の軽減、節税等をお考えの経営者様、お気軽にご相談ください。

カテゴリ

月別 アーカイブ

- 2020年7月 (1)

- 2020年5月 (2)

- 2020年4月 (1)

- 2020年2月 (1)

- 2020年1月 (2)

- 2019年12月 (1)

- 2019年9月 (1)

- 2019年8月 (1)

- 2019年7月 (2)

- 2019年6月 (4)

- 2019年5月 (2)

- 2019年4月 (3)

- 2019年2月 (1)

- 2019年1月 (3)

- 2018年12月 (6)

- 2018年11月 (9)

- 2018年10月 (10)

- 2018年9月 (10)

- 2018年8月 (9)

- 2018年7月 (7)

- 2018年6月 (6)

- 2018年5月 (5)

- 2018年4月 (9)

- 2018年2月 (1)

- 2018年1月 (3)

- 2017年11月 (1)

- 2017年10月 (2)

- 2017年9月 (2)

- 2017年8月 (1)

最近のエントリー

HOME > ブログ > 確定申告 > アパート経営をする会社員が知っておきたい不動産所得の話|5棟10室から事業的規模に

ブログ

< フリーランスの確定申告|会計ソフトで青色申告をするために必要な4つの簿記の基礎知識 | 一覧へ戻る | 今さら人には聞けない減価償却の話|覚えておきたい2つの償却方法とその計算例 >

アパート経営をする会社員が知っておきたい不動産所得の話|5棟10室から事業的規模に

最近、「不動産投資で資産運用」というようなフレーズをよく耳にします。

実際、会社員として働きつつ不動産収入があるという方もたくさんいるのではないでしょうか?

アパート経営などの不動産投資は、権利ビジネスなので、不動産所得はいわゆる不労所得です。

個人事業のように時間的拘束が少ないので、会社員でも副業として始めやすいのが特徴です。

しかし、不労所得とはいえ、儲けがあれば税金がかかります。

確定申告もしなくてはいけません。

さらにいうと、不動産所得は、個人事業のような通常の事業税とは、計算方法や取り扱いが異なります。

なにも知らずに始めると、思わぬ税金がかかってしまうかもしれません。

ということで、今回は、アパート経営のための不動産所得についてお話していきたいと思います。

所得の区分10種

自分の所得を計算して申告するのが確定申告です。

この所得には全部で10種類あり、それぞれの所得によって税制は変わってきます。

10種は以下の通りです。

1.利子所得

2.配当所得

3.不動産所得

4.事業所得

5.給与所得

6.退職所得

7.山林所得

8.譲渡所得

9.一時所得

10.雑所得

アパート等の貸付けは不動産所得

読んで字の如くではありますが、アパート等の不動産の賃貸による収入は不動産所得になります。

税制上以下の3つの所得が不動産所得になります。

(1)土地や建物などの不動産の貸付け

(2)地上権などの不動産の上に存在する権利の設定及び貸付け

(3)船舶や航空機の貸付け

これらのうち、事業所得または譲渡所得に該当しないものが不動産所得となります。

不動産所得の計算方法

不動産所得の所得金額の計算は以下のような式になります。

計算の仕方は個人事業主の方と一緒ですね。

計算の仕方は個人事業主の方と一緒ですね。

また、この時の総収入金額と必要経費には以下のようなものがあります。

① 収入になる金額

・貸付けによる賃貸料

・名義書換料、承諾料、更新料または頭金などの名目で受領するもの

・敷金や保証金などのうち、返還を要しないもの

・共益費などの名目で受け取る電気代や水道代、掃除代

など

② 必要経費になる金額

・土地や建物の取得にかかる登録免許税や不動産取得税

・土地や建物にかかる固定資産税

・建物の附属設備にかかる償却資産税

・建物、附属設備、器具備品、償却資産の減価償却費

・火災保険、地震保険などの損害保険料

・建物などの修繕費

・管理会社に支払う管理手数料

・入居者募集のための広告宣伝費

・借入金の利子

・個人事業税

・その他業務で使用した経費

不動産所得が年間20万円を超えたら確定申告

上記のように、不動産収入から必要経費を差し引いた不動産所得の金額が、1年間で20万円を超えたら確定申告が必要になります。

会社での年末調整とは別に、個人で行わなければいけないので注意しましょう。

白色申告だとしても、収入と経費の領収書などの保存義務がありますので、無くさないようにしましょう。

また、申告の際は、給与の源泉徴収票も必要になります。

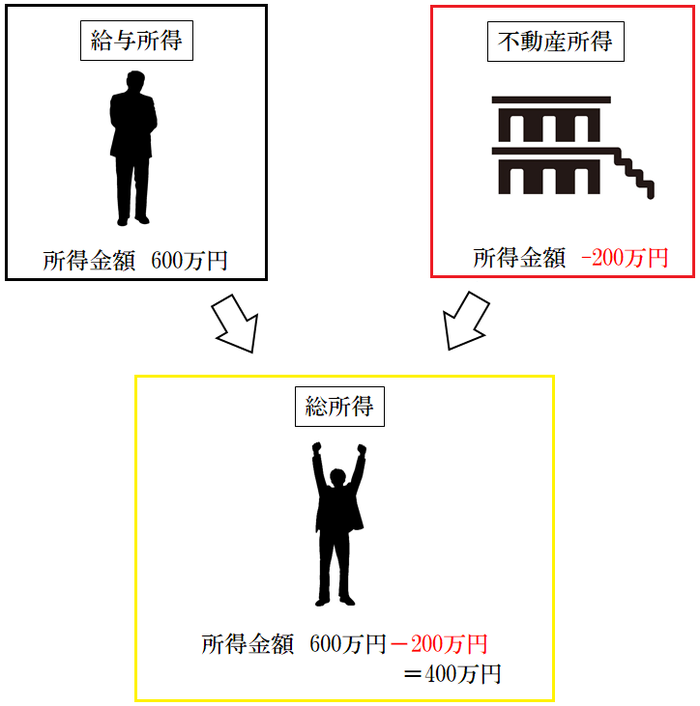

他の所得と不動産所得で損益通算できる

会社員や個人事業主のように、不動産所得の他にも所得がある場合、損益通算をすることができます。

損益通算とは、各種所得金額の計算上生じた損失のうち、一定のものを一定の順序に従って、他の各種所得の金額から控除できるというものです。

つまり、もし、不動産で赤字になった場合、その赤字分を給与所得や事業所得から引いて、最終的な税金の金額を減らすことができるというものです。

つまり、もし、不動産で赤字になった場合、その赤字分を給与所得や事業所得から引いて、最終的な税金の金額を減らすことができるというものです。

ただし、不動産所得で生じた損失金額のうち、以下にあげるものは、他の所得から控除することはできませんので注意しましょう。

・別荘等の生活に通常必要でない資産の貸付けに係るもの

・土地(土地の上に存在する権利を含む)を取得するために要した負債の利子に相当する部分の金額

・一定の組合契約に基づいて営まれる事業から生じたもので、その組合の特定組員に係るもの

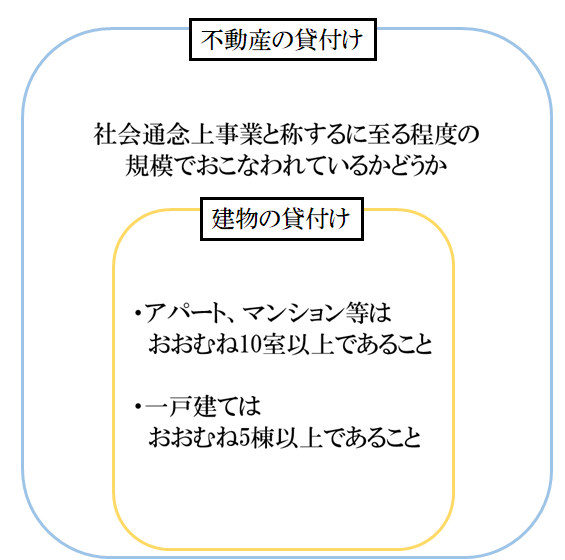

事業的規模の判定基準は5棟10室

不動産所得が、事業所得と同じ扱いを受けるために必要な規模のことを、事業的規模といいます。

貸付けを行っている不動産が事業的規模と認められると、青色申告特別控除65万円(2018年現在)などの取り扱いを受けることができます。

この事業的規模については、税法に以下のように定められています。

また、一戸建てとアパート等を複数貸付けている場合、1棟は2室と数えます。

また、一戸建てとアパート等を複数貸付けている場合、1棟は2室と数えます。

例)2棟6室=2室×2+6室=10室

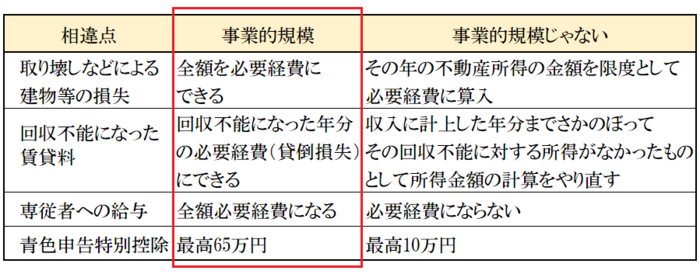

事業的規模とそうでない場合での4つの計算上の違い

具体的に、事業的規模とそうでない場合でどのような違いがあるのでしょうか?

以下の表をご覧ください。

というように、事業的規模かどうかで、必要経費や所得控除の金額が大きく変わってきます。

というように、事業的規模かどうかで、必要経費や所得控除の金額が大きく変わってきます。

部屋数9室か10室かの違いで、最終的な不動産所得の金額も変わってくるので、アパート経営を検討する際は考慮するようにしましょう。

個人事業主で、かつ、事業的規模の不動産所得がある方の場合、青色申告特別控除の控除額はトータルで65万円が最高になります。(2019年現在)

事業的規模になると個人事業税が発生

事業的規模のほうがいいことばかりかというと、そういうわけでもありません。

不動産の貸付けが事業的規模とみなされると、個人事業税の支払いが発生します。

個人事業税とは、個人が営む事業のうち、法で定められた事業に対してかかる税金です。

不動産所得についての個人事業税の計算方法は以下の通りです。

つまり、事業的規模で所得金額が290万円を超えると、個人事業税が発生します。

つまり、事業的規模で所得金額が290万円を超えると、個人事業税が発生します。

また、個人事業税は地方税のため、各自治体ごとで事業的規模の認定基準が異なる場合があります。

東京都の場合の認定基準は、東京都主税局ホームページ「個人事業税」の「8 不動産貸付業と駐車場業の認定基準」をご覧ください。

不動産で一定の収入があれば、会社員であろうと確定申告は必要ですし、場合によっては税務調査が入る可能性だってあります。

アパート経営を検討する際は、不動産の運用方法だけではなく、税金についても知っておくように心がけましょう。

実際、会社員として働きつつ不動産収入があるという方もたくさんいるのではないでしょうか?

アパート経営などの不動産投資は、権利ビジネスなので、不動産所得はいわゆる不労所得です。

個人事業のように時間的拘束が少ないので、会社員でも副業として始めやすいのが特徴です。

しかし、不労所得とはいえ、儲けがあれば税金がかかります。

確定申告もしなくてはいけません。

さらにいうと、不動産所得は、個人事業のような通常の事業税とは、計算方法や取り扱いが異なります。

なにも知らずに始めると、思わぬ税金がかかってしまうかもしれません。

ということで、今回は、アパート経営のための不動産所得についてお話していきたいと思います。

- アパート経営の所得区分

所得の区分10種

自分の所得を計算して申告するのが確定申告です。

この所得には全部で10種類あり、それぞれの所得によって税制は変わってきます。

10種は以下の通りです。

1.利子所得

2.配当所得

3.不動産所得

4.事業所得

5.給与所得

6.退職所得

7.山林所得

8.譲渡所得

9.一時所得

10.雑所得

アパート等の貸付けは不動産所得

読んで字の如くではありますが、アパート等の不動産の賃貸による収入は不動産所得になります。

税制上以下の3つの所得が不動産所得になります。

(1)土地や建物などの不動産の貸付け

(2)地上権などの不動産の上に存在する権利の設定及び貸付け

(3)船舶や航空機の貸付け

これらのうち、事業所得または譲渡所得に該当しないものが不動産所得となります。

不動産所得の計算方法

不動産所得の所得金額の計算は以下のような式になります。

計算の仕方は個人事業主の方と一緒ですね。また、この時の総収入金額と必要経費には以下のようなものがあります。

① 収入になる金額

・貸付けによる賃貸料

・名義書換料、承諾料、更新料または頭金などの名目で受領するもの

・敷金や保証金などのうち、返還を要しないもの

・共益費などの名目で受け取る電気代や水道代、掃除代

など

② 必要経費になる金額

・土地や建物の取得にかかる登録免許税や不動産取得税

・土地や建物にかかる固定資産税

・建物の附属設備にかかる償却資産税

・建物、附属設備、器具備品、償却資産の減価償却費

・火災保険、地震保険などの損害保険料

・建物などの修繕費

・管理会社に支払う管理手数料

・入居者募集のための広告宣伝費

・借入金の利子

・個人事業税

・その他業務で使用した経費

- アパート経営の確定申告をする際の2つのポイント

不動産所得が年間20万円を超えたら確定申告

上記のように、不動産収入から必要経費を差し引いた不動産所得の金額が、1年間で20万円を超えたら確定申告が必要になります。

会社での年末調整とは別に、個人で行わなければいけないので注意しましょう。

白色申告だとしても、収入と経費の領収書などの保存義務がありますので、無くさないようにしましょう。

また、申告の際は、給与の源泉徴収票も必要になります。

他の所得と不動産所得で損益通算できる

会社員や個人事業主のように、不動産所得の他にも所得がある場合、損益通算をすることができます。

損益通算とは、各種所得金額の計算上生じた損失のうち、一定のものを一定の順序に従って、他の各種所得の金額から控除できるというものです。

つまり、もし、不動産で赤字になった場合、その赤字分を給与所得や事業所得から引いて、最終的な税金の金額を減らすことができるというものです。ただし、不動産所得で生じた損失金額のうち、以下にあげるものは、他の所得から控除することはできませんので注意しましょう。

・別荘等の生活に通常必要でない資産の貸付けに係るもの

・土地(土地の上に存在する権利を含む)を取得するために要した負債の利子に相当する部分の金額

・一定の組合契約に基づいて営まれる事業から生じたもので、その組合の特定組員に係るもの

- 事業的規模によって変わる不動産所得の計算方法

事業的規模の判定基準は5棟10室

不動産所得が、事業所得と同じ扱いを受けるために必要な規模のことを、事業的規模といいます。

貸付けを行っている不動産が事業的規模と認められると、青色申告特別控除65万円(2018年現在)などの取り扱いを受けることができます。

この事業的規模については、税法に以下のように定められています。

また、一戸建てとアパート等を複数貸付けている場合、1棟は2室と数えます。例)2棟6室=2室×2+6室=10室

事業的規模とそうでない場合での4つの計算上の違い

具体的に、事業的規模とそうでない場合でどのような違いがあるのでしょうか?

以下の表をご覧ください。

というように、事業的規模かどうかで、必要経費や所得控除の金額が大きく変わってきます。部屋数9室か10室かの違いで、最終的な不動産所得の金額も変わってくるので、アパート経営を検討する際は考慮するようにしましょう。

個人事業主で、かつ、事業的規模の不動産所得がある方の場合、青色申告特別控除の控除額はトータルで65万円が最高になります。(2019年現在)

事業的規模になると個人事業税が発生

事業的規模のほうがいいことばかりかというと、そういうわけでもありません。

不動産の貸付けが事業的規模とみなされると、個人事業税の支払いが発生します。

個人事業税とは、個人が営む事業のうち、法で定められた事業に対してかかる税金です。

不動産所得についての個人事業税の計算方法は以下の通りです。

つまり、事業的規模で所得金額が290万円を超えると、個人事業税が発生します。また、個人事業税は地方税のため、各自治体ごとで事業的規模の認定基準が異なる場合があります。

東京都の場合の認定基準は、東京都主税局ホームページ「個人事業税」の「8 不動産貸付業と駐車場業の認定基準」をご覧ください。

- まとめ

不動産で一定の収入があれば、会社員であろうと確定申告は必要ですし、場合によっては税務調査が入る可能性だってあります。

アパート経営を検討する際は、不動産の運用方法だけではなく、税金についても知っておくように心がけましょう。

カテゴリ:

2018年11月 8日 15:38

< フリーランスの確定申告|会計ソフトで青色申告をするために必要な4つの簿記の基礎知識 | 一覧へ戻る | 今さら人には聞けない減価償却の話|覚えておきたい2つの償却方法とその計算例 >

同じカテゴリの記事

2020/02/28

新型コロナウイルスの影響により確定申告期限が4月16日まで延期へ

2018/12/26

ふるさと納税って節税になるの?|ふるさと納税をする際の3つのポイント

2018/12/17

住宅ローン控除1年目と2年目以降のそれぞれの手続き方法(平成30年分)

2018/12/06

コーチ・インストラクターの確定申告|必要経費と所得控除で払い過ぎた税金を取り戻す

2018/11/21

レシートでも経費になるの?|レシートの3つの利点と3つの問題点

東京都北区浮間3-9-3

©2017 東京北区(赤羽エリア)神野税理士事務所.