東京北区(赤羽エリア)の税理士、神野税理士事務所。無料相談、会社設立、経理負担の軽減、節税等をお考えの経営者様、お気軽にご相談ください。

カテゴリ

月別 アーカイブ

- 2020年7月 (1)

- 2020年5月 (2)

- 2020年4月 (1)

- 2020年2月 (1)

- 2020年1月 (2)

- 2019年12月 (1)

- 2019年9月 (1)

- 2019年8月 (1)

- 2019年7月 (2)

- 2019年6月 (4)

- 2019年5月 (2)

- 2019年4月 (3)

- 2019年2月 (1)

- 2019年1月 (3)

- 2018年12月 (6)

- 2018年11月 (9)

- 2018年10月 (10)

- 2018年9月 (10)

- 2018年8月 (9)

- 2018年7月 (7)

- 2018年6月 (6)

- 2018年5月 (5)

- 2018年4月 (9)

- 2018年2月 (1)

- 2018年1月 (3)

- 2017年11月 (1)

- 2017年10月 (2)

- 2017年9月 (2)

- 2017年8月 (1)

最近のエントリー

HOME > ブログ > 法人成り > 個人事業主から1人社長の会社に法人成りすることで可能になる7つの節税

ブログ

< 確定申告、忘れたままは非常にヤバい!?|そのまま放置しておくと発生する3つの問題 | 一覧へ戻る | 税理士事務所と税理士法人の違いとは? >

個人事業主から1人社長の会社に法人成りすることで可能になる7つの節税

現在、個人事業主やフリ-ランスとしてお仕事をしていて、法人成りということについてお考えの方も多いのではないでしょうか?

個人として事業を数年行うと、やはり気になってくるのは税金です。

業績が順調に伸びてくると、それにあわせて税金もどんどん増えていきます。

事業にも慣れ、ある程度余裕が出てきたら、節税ということを考えてみてもいいかもしれません。

しかし、個人事業のまま行える節税はとても限られてしまいます。

そこで、今回のブログでは個人事業主が1人社長の会社に法人成りすると、どのような節税が可能になるのか、代表的なものについてお話していきたいと思います。

個人事業は所得税

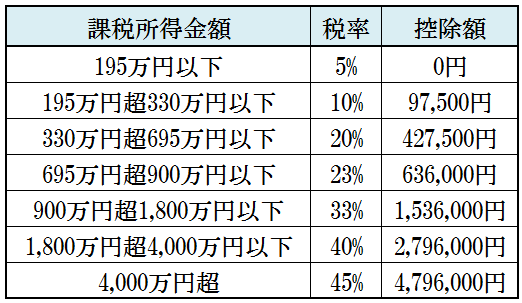

個人事業にかかる税金は、皆様ご存知の所得税です。

所得税は、個人の所得に対する税金で、1年間の所得の合計から所得控除を差し引いた課税所得に税率を適用し計算します。

所得税は累進課税となっており、所得金額が大きくなるほど税率も大きくなっていきます。

平成30年現在の所得税の税率は以下のようになっています。

というように、所得金額が増えると、その分たくさん税金を支払わなければいけない仕組みになっています。

というように、所得金額が増えると、その分たくさん税金を支払わなければいけない仕組みになっています。

ご覧いただいて分かる通り、仮に1,000万円という大台を達成しても、約180万円ほど所得税で取られてしまいます。

法人は法人税

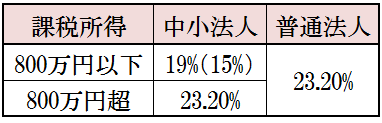

一方、法人にかかる税金は法人税です。

法人税は、法人が得た利益に対してかかる税金であり、所得税と違い税率は一律に定められています。

平成27年から、国の政策として法人税率が引き下げられ、平成30年4月1日以後に事業年度が開始されるものについては、以下のような税率になっています。

( )内の税率は平成30年4月1日~平成31年(2019年)3月31日までの間に開始される事業年度に適用されます。

( )内の税率は平成30年4月1日~平成31年(2019年)3月31日までの間に開始される事業年度に適用されます。

また、資本金額が1億円以下等の法人が中小法人になります。

上記の所得税の税率と見比べて頂ければ一目瞭然ですが、法人税のほうが税率が低くなっています。

しかも、法人税は一律でこの税率なので、所得金額が増えれば増えるほど、所得税に比べてお得になります。

所得の分散

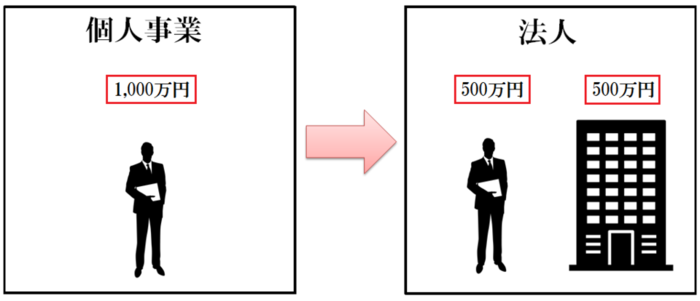

個人事業主であっても、専従者と共に仕事をしている場合は所得の分散を行うことができます。

しかし、法人の場合、仮に社長1人であったとしても、所得の分散が行えるようになります。

法人とは、読んで字の如く、法律上の人格です。

個人事業の時は自分1人だけだったのが、法人になると自分と会社の2人になるようなイメ-ジです。

例えば、同じ所得1,000万円でも、社長と会社で500万円ずつ、というような所得の分散が可能になります。

例えば、同じ所得1,000万円でも、社長と会社で500万円ずつ、というような所得の分散が可能になります。

図のように、所得を分散されると税額は以下のように変化します。

個人事業:1,764,000円

↓

法人:572,500+750,000円=1,322,500円

所得分散によって、約44万円税金が少なくなります。

給与所得控除

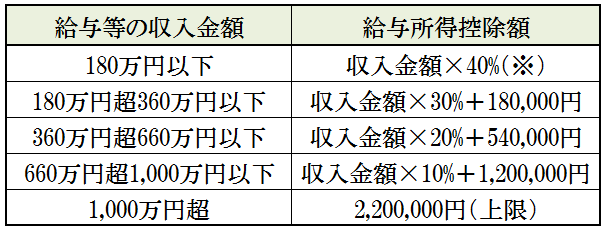

個人事業の場合、売上から経費を引いた利益がそのまま事業主の所得となっていました。

しかし、法人の場合、社長の役員報酬は給与所得という扱いになります。

給与所得控除は最大で220万円まで受けることができるので、個人事業主の65万円の青色申告特別控除に比べてかなり節税になります。(平成30年現在)

給与所得控除の控除額は以下のようになります。

※ 65万円に満たない場合は65万円

※ 65万円に満たない場合は65万円

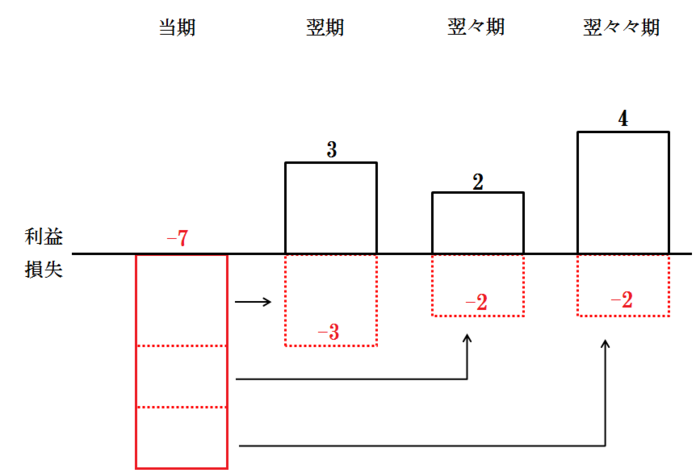

赤字の繰越が9年

これは直接的に節税の効果があるものではありませんが、法人成りすることでその期が赤字だった場合、損失を9年間繰り越すことができるようになります。

税金は利益に課せられるものなので、赤字の期は基本的に税金はかかりません。

赤字を繰り越しとは、次期に黒字になっても、その利益から前年の損失額を差し引くことができるということです。

個人事業の場合、最高で3年の繰越ができますが、法人はこの繰越を向こう9年に渡って行うことができます。

個人事業の場合、最高で3年の繰越ができますが、法人はこの繰越を向こう9年に渡って行うことができます。

また、前期の利益から、今期の損失を差し引くことで、税金の還付を受けることを繰戻しといいます。

この繰戻しは、個人法人共に、1年認められています。

最大2年間の消費税免税

個人事業から法人成りすることで、最大で2年間の消費税免除を受けることができます。

個人事業主が法人成りを検討する1つの基準として、売上1,000万円を超えたら法人成り、というものがあります。

理由は、売上が1,000万円を超えると2年後に消費税の課税対象になるからです。

しかし、個人事業で売上が1,000万円を超えた際に法人成りをすることで、個人事業時代の売上を考慮する必要が無くなり、消費税の課税対象もリセットされます。

これは、個人と法人を全く別個の存在として位置付けているからです。

ですので、仮に法人成りした初年度に売上が1,000万円を超えたとしても、実際に課税されるのは2年後ということになります。

ただし、資本金が1,000万円以上の場合や、事業年度の最初の6ヶ月で売上1,000万円を超えた場合など、免税期間が無くなったり短くなったりすることもあるので注意しましょう。

出張日当

今回の1人社長の法人成りに関していうと、そこまでの節税効果は期待できませんが、テクニックの1つとしてお話しておきます。

法人の役員が従業員が出張する際に、会社で出張旅費規程を設けておけば、出張日当として定めた金額を経費にすることができます。

出張旅費規程が無い場合、新幹線代やホテル代、現地でかかった費用など、領収書の実際にかかった費用しか経費として計上することはできません。

しかし、出張旅費規程がある場合、出張日当として支給した金額を全て経費として計上することができます。

仮に、社長が出張する際の宿泊費を15,000円とした場合、実際にかかった宿泊費が13,000円だったとしても、15,000円が経費として認められます。

新幹線代や現地での活動費などについても同様です。

ただし、これを行うためには、出張旅費規程を作成しておく必要があります。

日当の金額については同業他社の規定などを参考に定めていきます。

生命保険

個人事業で生命保険に加入した場合、生命保険料控除が受けられるだけで、その費用を経費として計上することはできませんでした。

しかし、法人成りすることで、社長や従業員を被保険者、会社を契約者として生命保険などに加入することができ、保険料の一定割合を経費として計上することができます。

このときの経費計上の割合は、保険の種類によって異なります。

これによって、生命保険を節税や退職金の資金準備として使うことができます。

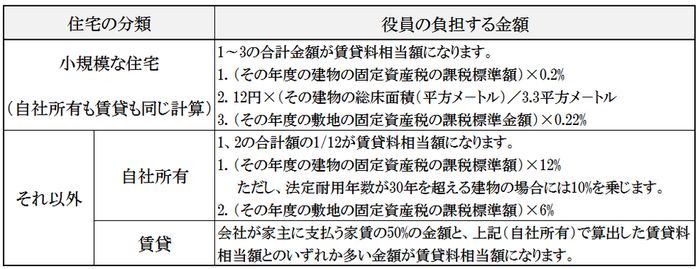

役員社宅

法人成りすると、社宅という制度を使うことで、節税することができるようになります。

役員社宅とは、法人名義で社宅を貸借し、それを会社が役員に貸し付ける、という形をとることで、家賃の多くを会社の経費として計上することができるというものです。

この時の、役員の負担金額は以下のような一定の計算式によって求められます。

小規模な住宅とは、建物の耐用年数30年以下で床面積132平方メ-トル以下、又は、建物の耐用年数30年超で床面積99平方メ-トル以下の住宅をいいます。

小規模な住宅とは、建物の耐用年数30年以下で床面積132平方メ-トル以下、又は、建物の耐用年数30年超で床面積99平方メ-トル以下の住宅をいいます。

しかし、法人成りしたほうがお得になるかというと、そうではありません。

法人成りで支払いも増える

法人成りにはメリットばかりでなく、もちろんデメリットも存在します。

その中で最も大きなものは、会社にすることで、個人事業主時代には無かったお金がかかるということです。

以下のようなものがあげられます。

・会社設立費用がかかる

・社会保険料がかかる

・赤字でも支払わなければいけない税金がある

・税理士費用がかかる など

というように、個人事業に比べてかかる費用が多くなることがほとんどです。

それに加え、節税意識が強すぎると、手元に残るお金が結果的に少なくなってしまった、ということにもなりかねませんので注意しましょう。

損得だけでなく総合的に判断しよう

インタ-ネットで「法人成り」について検索すると、法人成りをおススメしたり、メリットについて書かれているものがほとんどです。

なぜそのような記事ばかりなのかというと、それらの記事を書いている多くは我々税理士だからです。

会社のほうが税理士の必要性が高まったり、個人の時より顧問料を高くできたりと、税理士からすると法人成りをおススメしない理由がありません。

なので、結果的に法人成りを推進するような記事が多くなります。

しかし、個人事業の全員が全員、法人成りしたほうがお得なんてことは決してありません。

今でこそ、法人税のほうが税制が低く優遇されていますが、国の政策や経済情勢によっては、5年後は法人のほうが不利になっている可能性だってあります。

法人成りを考える際は、お金の損得だけで決めるのではなく、自分の事業や生活の今後なども考慮して、総合的に判断するように心がけましょう。

今回ご紹介した節税は、あくまでも代表的な一部のものです。

節税は経営者にとって、切っても切れないテ-マです。

しかし、節税は経営をしていく上での1つの手段でしかありません。

節税することにばかり囚われてしまうのではなく、社長や会社にとって何をすることが一番大事なのか、ということを忘れないように注意しましょう。

個人として事業を数年行うと、やはり気になってくるのは税金です。

業績が順調に伸びてくると、それにあわせて税金もどんどん増えていきます。

事業にも慣れ、ある程度余裕が出てきたら、節税ということを考えてみてもいいかもしれません。

しかし、個人事業のまま行える節税はとても限られてしまいます。

そこで、今回のブログでは個人事業主が1人社長の会社に法人成りすると、どのような節税が可能になるのか、代表的なものについてお話していきたいと思います。

- 個人と法人の税金の違い

個人事業は所得税

個人事業にかかる税金は、皆様ご存知の所得税です。

所得税は、個人の所得に対する税金で、1年間の所得の合計から所得控除を差し引いた課税所得に税率を適用し計算します。

所得税は累進課税となっており、所得金額が大きくなるほど税率も大きくなっていきます。

平成30年現在の所得税の税率は以下のようになっています。

というように、所得金額が増えると、その分たくさん税金を支払わなければいけない仕組みになっています。ご覧いただいて分かる通り、仮に1,000万円という大台を達成しても、約180万円ほど所得税で取られてしまいます。

法人は法人税

一方、法人にかかる税金は法人税です。

法人税は、法人が得た利益に対してかかる税金であり、所得税と違い税率は一律に定められています。

平成27年から、国の政策として法人税率が引き下げられ、平成30年4月1日以後に事業年度が開始されるものについては、以下のような税率になっています。

( )内の税率は平成30年4月1日~平成31年(2019年)3月31日までの間に開始される事業年度に適用されます。また、資本金額が1億円以下等の法人が中小法人になります。

上記の所得税の税率と見比べて頂ければ一目瞭然ですが、法人税のほうが税率が低くなっています。

しかも、法人税は一律でこの税率なので、所得金額が増えれば増えるほど、所得税に比べてお得になります。

- 法人成りすることで可能になる7つの節税

所得の分散

個人事業主であっても、専従者と共に仕事をしている場合は所得の分散を行うことができます。

しかし、法人の場合、仮に社長1人であったとしても、所得の分散が行えるようになります。

法人とは、読んで字の如く、法律上の人格です。

個人事業の時は自分1人だけだったのが、法人になると自分と会社の2人になるようなイメ-ジです。

例えば、同じ所得1,000万円でも、社長と会社で500万円ずつ、というような所得の分散が可能になります。図のように、所得を分散されると税額は以下のように変化します。

個人事業:1,764,000円

↓

法人:572,500+750,000円=1,322,500円

所得分散によって、約44万円税金が少なくなります。

給与所得控除

個人事業の場合、売上から経費を引いた利益がそのまま事業主の所得となっていました。

しかし、法人の場合、社長の役員報酬は給与所得という扱いになります。

給与所得控除は最大で220万円まで受けることができるので、個人事業主の65万円の青色申告特別控除に比べてかなり節税になります。(平成30年現在)

給与所得控除の控除額は以下のようになります。

※ 65万円に満たない場合は65万円赤字の繰越が9年

これは直接的に節税の効果があるものではありませんが、法人成りすることでその期が赤字だった場合、損失を9年間繰り越すことができるようになります。

税金は利益に課せられるものなので、赤字の期は基本的に税金はかかりません。

赤字を繰り越しとは、次期に黒字になっても、その利益から前年の損失額を差し引くことができるということです。

個人事業の場合、最高で3年の繰越ができますが、法人はこの繰越を向こう9年に渡って行うことができます。また、前期の利益から、今期の損失を差し引くことで、税金の還付を受けることを繰戻しといいます。

この繰戻しは、個人法人共に、1年認められています。

最大2年間の消費税免税

個人事業から法人成りすることで、最大で2年間の消費税免除を受けることができます。

個人事業主が法人成りを検討する1つの基準として、売上1,000万円を超えたら法人成り、というものがあります。

理由は、売上が1,000万円を超えると2年後に消費税の課税対象になるからです。

しかし、個人事業で売上が1,000万円を超えた際に法人成りをすることで、個人事業時代の売上を考慮する必要が無くなり、消費税の課税対象もリセットされます。

これは、個人と法人を全く別個の存在として位置付けているからです。

ですので、仮に法人成りした初年度に売上が1,000万円を超えたとしても、実際に課税されるのは2年後ということになります。

ただし、資本金が1,000万円以上の場合や、事業年度の最初の6ヶ月で売上1,000万円を超えた場合など、免税期間が無くなったり短くなったりすることもあるので注意しましょう。

出張日当

今回の1人社長の法人成りに関していうと、そこまでの節税効果は期待できませんが、テクニックの1つとしてお話しておきます。

法人の役員が従業員が出張する際に、会社で出張旅費規程を設けておけば、出張日当として定めた金額を経費にすることができます。

出張旅費規程が無い場合、新幹線代やホテル代、現地でかかった費用など、領収書の実際にかかった費用しか経費として計上することはできません。

しかし、出張旅費規程がある場合、出張日当として支給した金額を全て経費として計上することができます。

仮に、社長が出張する際の宿泊費を15,000円とした場合、実際にかかった宿泊費が13,000円だったとしても、15,000円が経費として認められます。

新幹線代や現地での活動費などについても同様です。

ただし、これを行うためには、出張旅費規程を作成しておく必要があります。

日当の金額については同業他社の規定などを参考に定めていきます。

生命保険

個人事業で生命保険に加入した場合、生命保険料控除が受けられるだけで、その費用を経費として計上することはできませんでした。

しかし、法人成りすることで、社長や従業員を被保険者、会社を契約者として生命保険などに加入することができ、保険料の一定割合を経費として計上することができます。

このときの経費計上の割合は、保険の種類によって異なります。

これによって、生命保険を節税や退職金の資金準備として使うことができます。

役員社宅

法人成りすると、社宅という制度を使うことで、節税することができるようになります。

役員社宅とは、法人名義で社宅を貸借し、それを会社が役員に貸し付ける、という形をとることで、家賃の多くを会社の経費として計上することができるというものです。

この時の、役員の負担金額は以下のような一定の計算式によって求められます。

小規模な住宅とは、建物の耐用年数30年以下で床面積132平方メ-トル以下、又は、建物の耐用年数30年超で床面積99平方メ-トル以下の住宅をいいます。- 節税できても手元に残るお金が増えるとは限らない

しかし、法人成りしたほうがお得になるかというと、そうではありません。

法人成りで支払いも増える

法人成りにはメリットばかりでなく、もちろんデメリットも存在します。

その中で最も大きなものは、会社にすることで、個人事業主時代には無かったお金がかかるということです。

以下のようなものがあげられます。

・会社設立費用がかかる

・社会保険料がかかる

・赤字でも支払わなければいけない税金がある

・税理士費用がかかる など

というように、個人事業に比べてかかる費用が多くなることがほとんどです。

それに加え、節税意識が強すぎると、手元に残るお金が結果的に少なくなってしまった、ということにもなりかねませんので注意しましょう。

損得だけでなく総合的に判断しよう

インタ-ネットで「法人成り」について検索すると、法人成りをおススメしたり、メリットについて書かれているものがほとんどです。

なぜそのような記事ばかりなのかというと、それらの記事を書いている多くは我々税理士だからです。

会社のほうが税理士の必要性が高まったり、個人の時より顧問料を高くできたりと、税理士からすると法人成りをおススメしない理由がありません。

なので、結果的に法人成りを推進するような記事が多くなります。

しかし、個人事業の全員が全員、法人成りしたほうがお得なんてことは決してありません。

今でこそ、法人税のほうが税制が低く優遇されていますが、国の政策や経済情勢によっては、5年後は法人のほうが不利になっている可能性だってあります。

法人成りを考える際は、お金の損得だけで決めるのではなく、自分の事業や生活の今後なども考慮して、総合的に判断するように心がけましょう。

- まとめ

今回ご紹介した節税は、あくまでも代表的な一部のものです。

節税は経営者にとって、切っても切れないテ-マです。

しかし、節税は経営をしていく上での1つの手段でしかありません。

節税することにばかり囚われてしまうのではなく、社長や会社にとって何をすることが一番大事なのか、ということを忘れないように注意しましょう。

カテゴリ:

2018年9月12日 14:43

< 確定申告、忘れたままは非常にヤバい!?|そのまま放置しておくと発生する3つの問題 | 一覧へ戻る | 税理士事務所と税理士法人の違いとは? >

同じカテゴリの記事

2019/01/21

フリーランスに法人成りは必要?|法人成りを勧める税理士の3つの本音

2018/10/05

独立する前に知っておきたい社会保険の種類5つと社会保険が変わる際の注意点

2018/09/03

事業目的を決める際に守るべき3つのル-ルと考慮する5つのポイント

2018/08/23

会社設立は株式会社だけじゃない|合同会社の5つのメリットと3つのデメリット

東京都北区浮間3-9-3

©2017 東京北区(赤羽エリア)神野税理士事務所.