東京北区(赤羽エリア)の税理士、神野税理士事務所。無料相談、会社設立、経理負担の軽減、節税等をお考えの経営者様、お気軽にご相談ください。

カテゴリ

月別 アーカイブ

- 2020年7月 (1)

- 2020年5月 (2)

- 2020年4月 (1)

- 2020年2月 (1)

- 2020年1月 (2)

- 2019年12月 (1)

- 2019年9月 (1)

- 2019年8月 (1)

- 2019年7月 (2)

- 2019年6月 (4)

- 2019年5月 (2)

- 2019年4月 (3)

- 2019年2月 (1)

- 2019年1月 (3)

- 2018年12月 (6)

- 2018年11月 (9)

- 2018年10月 (10)

- 2018年9月 (10)

- 2018年8月 (9)

- 2018年7月 (7)

- 2018年6月 (6)

- 2018年5月 (5)

- 2018年4月 (9)

- 2018年2月 (1)

- 2018年1月 (3)

- 2017年11月 (1)

- 2017年10月 (2)

- 2017年9月 (2)

- 2017年8月 (1)

最近のエントリー

HOME > ブログ > 税の豆知識 > 「eat in」は10%で「take out」は8%?|消費税の軽減税率制度のために必要な3つの対応

ブログ

< 酒税法改正がもたらすビ-ルへの影響|2020年10月からビ-ルの値段が安くなる?! | 一覧へ戻る | 独立したての個人事業主とフリ-ランスのための「税理士会」活用術 >

「eat in」は10%で「take out」は8%?|消費税の軽減税率制度のために必要な3つの対応

平成31年10月1日より、消費税が現在の8%から10%に増税されます。

その増税の際に、食料品などの特定の品目については8%のままに据え置く、軽減税率制度が適用されることが発表されています。

この軽減税率が適用される基準が少々面倒で、特定の品目を販売する事業者はもちろんですが、我々消費者の生活スタイルにも大きな影響を及ぼすことが予想されます。

ということで、今回は軽減税率制度についてお話していきたいと思います。

消費税3%~10%への増税の歴史

そもそも現行の消費税は平成元年4月に税率3%で導入されました。

そして30年間で4回の増税を繰り返し平成31年10月より10%に増税されます。

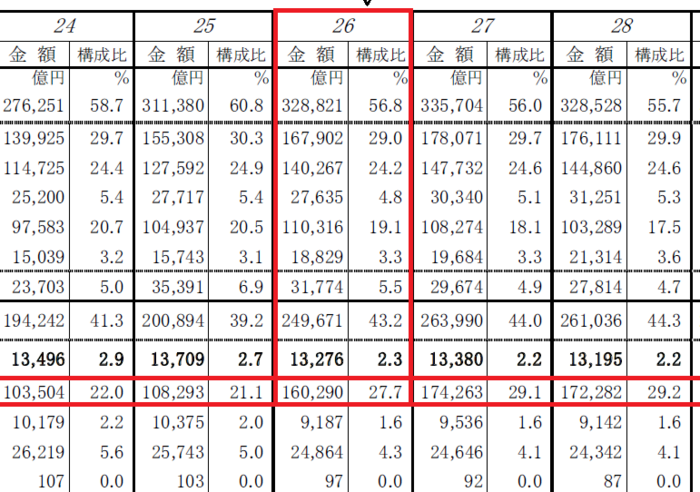

いつ何%に増税されてきたのかは以下の表の通りです。

増税による税収の変化

我々消費者にとっては嫌な増税ですが、消費税率の増税によって国の税収にはどのような影響が出るのでしょうか?

以下の表をご覧ください。

国税庁:http://www.nta.go.jp

国税庁:http://www.nta.go.jp

8%に増税された平成26年の消費税の税収が、前年より5兆円以上増加していることが分かります。

来年の10%の増税でも税収が大きく増加することが予想されます。

軽減税率(8%)の対象品目

軽減税率制度とは、消費税の10%への増税に伴い特定の品目についての消費税を現在の8%に据え置く制度のことです。

軽減税率の対象となるのは以下の品目です。

・酒類、外食やケ-タリング等を除いた飲食料品

・週2回以上発行される新聞

飲食料品の範囲は以下の図をご覧ください。

国税庁ホ-ムペ-ジ

国税庁ホ-ムペ-ジ

http://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/05.pdf

細かくお話していきます。

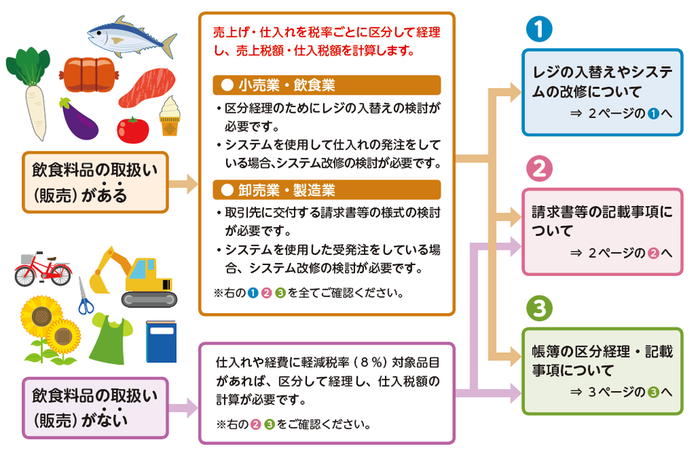

事業者ごとの対応フロ-チャ-ト

それでは、それぞれの事業者が今後どのような対応を取る必要があるのかをみていきます。

以下のフロ-チャ-トをご覧ください。

国税庁ホ-ムペ-ジ

国税庁ホ-ムペ-ジ

http://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/06.pdf

ご覧の通り、たとえ飲食料品の取扱いが無かったとしても、仕入れ先の請求書の確認や帳簿への税率ごとの記帳を行わなければいけません。

それでは、対応の1つ1つについてお話していきます。

レジ入替えとシステム改修には補助金が出る?

上記のフロ-チャ-トより、飲食料品の取扱いがある事業者の場合、8%と10%両方の消費税に対応したレジや受注システムを導入しなければいけません。

そうした、軽減税率制度への対応が必要になる中小企業・小規模事業者を対象に、導入のための経費の一部を補助する軽減税率対策補助金制度というものがあります。

この補助金の申請類型には以下の2種類があります。

① A型 複数税率対応レジの導入支援

レジを使用して軽減税率対象商品を販売しており、将来的にも継続して販売を行うために複数税率対応レジ導入又は現在使用しているレジを改修する事業者が対象の申請類型。

② B型 受発注システムの改修等支援

電子的受発注システムを使用して軽減税率対象商品を取引しており、将来的にも継続して取引を行うために受発注システムを改修・入替えをする事業者が対象の申請類型。

補助金制度の詳細は軽減税率対策補助金事務局のホ-ムペ-ジをご覧ください。

http://www.kzt-hojo.jp/

請求書等には軽減税率について必ず記載

軽減税率制度によって請求書の記載の仕方も税率ごとに区分されます。

飲食料品の取扱いが無い事業者の方でも、軽減税率について正確に記載された書類の保存が必要になるのでしっかりと確認するようにしましょう。

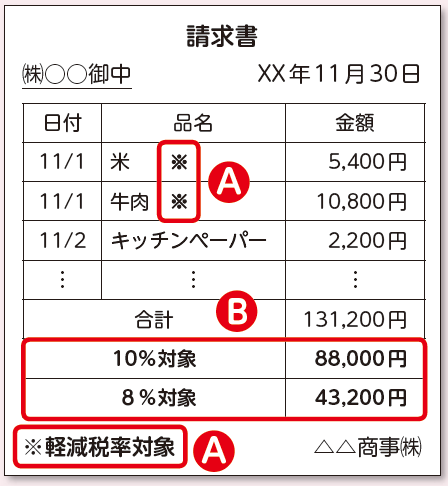

請求書の区分について3つの例をご紹介します。

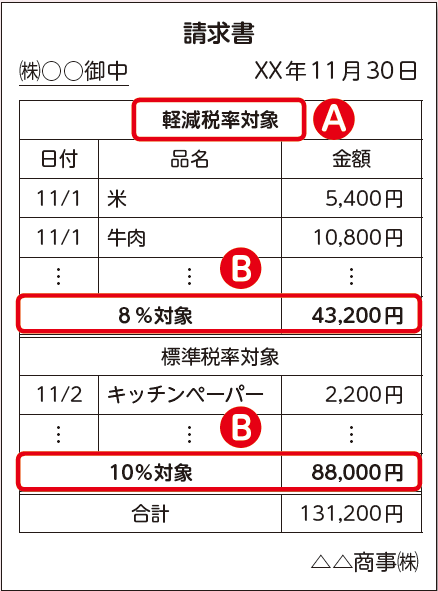

① 対象となる商品に注釈※を入れる場合

軽減税率の対象となる商品に「※」などの記号を表示し、かつ、「※軽減税率対象」などを表示します。

軽減税率の対象となる商品に「※」などの記号を表示し、かつ、「※軽減税率対象」などを表示します。

合計金額の下に税率ごとの合計金額を記載します。

② 同一請求書内に軽減税率対象商品と標準税率対象商品とを区分して表示する場合

軽減税率対象商品と標準税率対象商品をそれぞれ分けて請求書内に表示します。

軽減税率対象商品と標準税率対象商品をそれぞれ分けて請求書内に表示します。

最終的な合計金額を最下部に記載します。

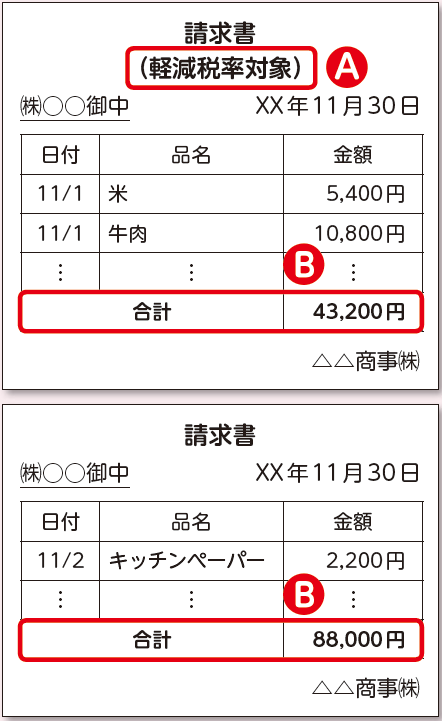

③ 軽減税率対象商品と標準税率対象商品それぞれに請求書を発行する場合

軽減税率対象商品の請求書に「軽減税率対象」と表示します。

軽減税率対象商品の請求書に「軽減税率対象」と表示します。

帳簿も税率ごとに記帳

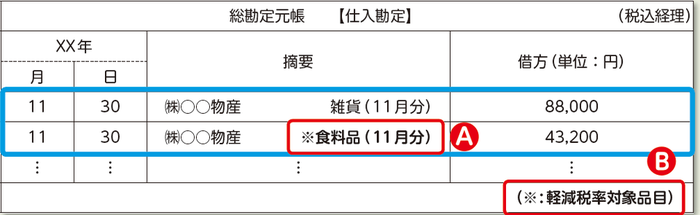

平成31年10月の軽減税率制度適用以降は、日々の売上や仕入、経費について税率ごとに区分して記帳しなければいけません。

総勘定元帳への記帳例は以下の通りです。

飲食店や卸売り、小売業などの事業はもちろん、飲食料品の取扱いが無い事業でもそれぞれ対応が必要になります。

まだ猶予は1年以上ありますが、レジやシステムの導入、従業員への動作説明、お客への注意喚起などやることは非常に多くなるはずです。

飲食料品の取り扱いがある事業者の方は早めの準備を心がけましょう。

その増税の際に、食料品などの特定の品目については8%のままに据え置く、軽減税率制度が適用されることが発表されています。

この軽減税率が適用される基準が少々面倒で、特定の品目を販売する事業者はもちろんですが、我々消費者の生活スタイルにも大きな影響を及ぼすことが予想されます。

ということで、今回は軽減税率制度についてお話していきたいと思います。

- 消費税の推移

消費税3%~10%への増税の歴史

そもそも現行の消費税は平成元年4月に税率3%で導入されました。

そして30年間で4回の増税を繰り返し平成31年10月より10%に増税されます。

いつ何%に増税されてきたのかは以下の表の通りです。

| 年月 | 消費税率 |

| 平成元年(1989年)4月~ | 3% |

| 平成9年(1997年)4月~ | 5% |

| 平成26年(2014年)4月~ | 8% |

| 平成31年(2019年)10月~ | 10% |

増税による税収の変化

我々消費者にとっては嫌な増税ですが、消費税率の増税によって国の税収にはどのような影響が出るのでしょうか?

以下の表をご覧ください。

国税庁:http://www.nta.go.jp8%に増税された平成26年の消費税の税収が、前年より5兆円以上増加していることが分かります。

来年の10%の増税でも税収が大きく増加することが予想されます。

- 軽減税率制度とは

軽減税率(8%)の対象品目

軽減税率制度とは、消費税の10%への増税に伴い特定の品目についての消費税を現在の8%に据え置く制度のことです。

軽減税率の対象となるのは以下の品目です。

・酒類、外食やケ-タリング等を除いた飲食料品

・週2回以上発行される新聞

飲食料品の範囲は以下の図をご覧ください。

国税庁ホ-ムペ-ジhttp://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/05.pdf

「eat in」は10%で「take out」は8%

上記の図の通り、軽減税率制度によって外食は消費税10%、家で食べるなら消費税8%ということになります。

例えば、ス-パ-やコンビニで御惣菜や食料品を買う場合は軽減税率が適用され消費税は8%になります。

レストランやラ―メン屋さんで食事をする場合は軽減税率は適用されず消費税は10%となります。

ハンバ-ガ-ショップや牛丼屋のような場合、店内だと消費税10%、持ち帰りだと消費税8%になります。

というように、対象品目の線引きが様々で消費者目線でも非常に混乱します。

そして消費者以上に混乱するのが「売る側」の飲食料品の取り扱いがある事業者です。

軽減税率制度の対象品目を取り扱う事業者はレジの入れ替えや新システムの導入を行わなければいけません。

続いては、今後我々事業者が取るべき対応についてお話します。

- 軽減税率制度への事業者の取るべき3つの対応

細かくお話していきます。

事業者ごとの対応フロ-チャ-ト

それでは、それぞれの事業者が今後どのような対応を取る必要があるのかをみていきます。

以下のフロ-チャ-トをご覧ください。

国税庁ホ-ムペ-ジhttp://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/06.pdf

ご覧の通り、たとえ飲食料品の取扱いが無かったとしても、仕入れ先の請求書の確認や帳簿への税率ごとの記帳を行わなければいけません。

それでは、対応の1つ1つについてお話していきます。

レジ入替えとシステム改修には補助金が出る?

上記のフロ-チャ-トより、飲食料品の取扱いがある事業者の場合、8%と10%両方の消費税に対応したレジや受注システムを導入しなければいけません。

そうした、軽減税率制度への対応が必要になる中小企業・小規模事業者を対象に、導入のための経費の一部を補助する軽減税率対策補助金制度というものがあります。

この補助金の申請類型には以下の2種類があります。

① A型 複数税率対応レジの導入支援

レジを使用して軽減税率対象商品を販売しており、将来的にも継続して販売を行うために複数税率対応レジ導入又は現在使用しているレジを改修する事業者が対象の申請類型。

② B型 受発注システムの改修等支援

電子的受発注システムを使用して軽減税率対象商品を取引しており、将来的にも継続して取引を行うために受発注システムを改修・入替えをする事業者が対象の申請類型。

補助金制度の詳細は軽減税率対策補助金事務局のホ-ムペ-ジをご覧ください。

http://www.kzt-hojo.jp/

請求書等には軽減税率について必ず記載

軽減税率制度によって請求書の記載の仕方も税率ごとに区分されます。

飲食料品の取扱いが無い事業者の方でも、軽減税率について正確に記載された書類の保存が必要になるのでしっかりと確認するようにしましょう。

請求書の区分について3つの例をご紹介します。

① 対象となる商品に注釈※を入れる場合

軽減税率の対象となる商品に「※」などの記号を表示し、かつ、「※軽減税率対象」などを表示します。合計金額の下に税率ごとの合計金額を記載します。

② 同一請求書内に軽減税率対象商品と標準税率対象商品とを区分して表示する場合

軽減税率対象商品と標準税率対象商品をそれぞれ分けて請求書内に表示します。最終的な合計金額を最下部に記載します。

③ 軽減税率対象商品と標準税率対象商品それぞれに請求書を発行する場合

軽減税率対象商品の請求書に「軽減税率対象」と表示します。帳簿も税率ごとに記帳

平成31年10月の軽減税率制度適用以降は、日々の売上や仕入、経費について税率ごとに区分して記帳しなければいけません。

総勘定元帳への記帳例は以下の通りです。

軽減税率の対象であるという旨の記載は、その取引が軽減税率の対象であると客観的にも明らかなように記載します。

- まとめ

飲食店や卸売り、小売業などの事業はもちろん、飲食料品の取扱いが無い事業でもそれぞれ対応が必要になります。

まだ猶予は1年以上ありますが、レジやシステムの導入、従業員への動作説明、お客への注意喚起などやることは非常に多くなるはずです。

飲食料品の取り扱いがある事業者の方は早めの準備を心がけましょう。

カテゴリ:

2018年7月26日 14:43

< 酒税法改正がもたらすビ-ルへの影響|2020年10月からビ-ルの値段が安くなる?! | 一覧へ戻る | 独立したての個人事業主とフリ-ランスのための「税理士会」活用術 >

同じカテゴリの記事

2019/06/18

消費税のインボイス制度の概要と制度導入によって起こる事態

2019/05/29

印紙税の2号、7号文書の違いとは|判断基準は記載金額の有無?

2018/11/26

公園でたまたま1億円拾った時にかかる税金の話

2018/11/19

その利益、使っちゃって大丈夫?|会社経営で知っておきたい5つの国税と4つの地方税

東京都北区浮間3-9-3

©2017 東京北区(赤羽エリア)神野税理士事務所.