東京北区(赤羽エリア)の税理士、神野税理士事務所。無料相談、会社設立、経理負担の軽減、節税等をお考えの経営者様、お気軽にご相談ください。

カテゴリ

月別 アーカイブ

- 2020年7月 (1)

- 2020年5月 (2)

- 2020年4月 (1)

- 2020年2月 (1)

- 2020年1月 (2)

- 2019年12月 (1)

- 2019年9月 (1)

- 2019年8月 (1)

- 2019年7月 (2)

- 2019年6月 (4)

- 2019年5月 (2)

- 2019年4月 (3)

- 2019年2月 (1)

- 2019年1月 (3)

- 2018年12月 (6)

- 2018年11月 (9)

- 2018年10月 (10)

- 2018年9月 (10)

- 2018年8月 (9)

- 2018年7月 (7)

- 2018年6月 (6)

- 2018年5月 (5)

- 2018年4月 (9)

- 2018年2月 (1)

- 2018年1月 (3)

- 2017年11月 (1)

- 2017年10月 (2)

- 2017年9月 (2)

- 2017年8月 (1)

最近のエントリー

HOME > ブログ > 年末調整 > 年末調整がよく分からなくて面倒な人へ|年末調整3つの控除申告書の書き方(平成30年分完全版)

ブログ

< 公園でたまたま1億円拾った時にかかる税金の話 | 一覧へ戻る | コーチ・インストラクターの確定申告|必要経費と所得控除で払い過ぎた税金を取り戻す >

年末調整がよく分からなくて面倒な人へ|年末調整3つの控除申告書の書き方(平成30年分完全版)

最近妙に暖かいですね。

まだまだ冬の感じが全然しませんが、早いものでもう12月です。

年末に向けてお仕事が佳境に差し掛かっているという方も多いのではないでしょうか。

年末の忘年会やお正月に向けて、あともうひと踏ん張り頑張りましょう!

さて、お仕事が大変なのはもちろんですが、会社にとってはもう1つ大変(面倒)なことがあります。

それが、年末調整です。

会社としても社員から書類をたくさん集めなきゃいけないし、社員の方からすれば訳の分からない書類を渡されて面倒以外の何物でもないと思います。

しかし、この年末調整をしっかりしないと、本来よりも多く税金を払ったままになってしまうかもしれません。

ということで今回は、年末調整とは何たるか、会社から渡された書類は一体何か、どう書けばいいのかということについてお話していきます。

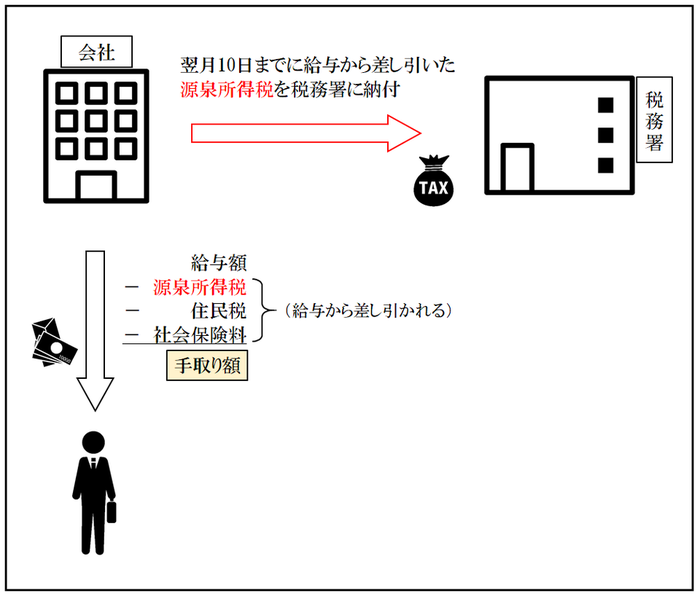

会社員は所得税を先払いしている

会社員の給与所得や、個人事業主の事業所得などの所得税は、1月1日~12月31日までの1年間の税金を納税しなくてはいけません。

個人事業主の方などの確定申告がそうです。

しかし、会社員の給与所得に限り、会社が給与から所得税分を差し引くことで納税を代行することになっています。

これが「源泉徴収」です。

源泉徴収によって集めた会社員の所得税は、毎月(または6ヶ月に1回)会社が税務署に納税を行います。

先払いした所得税は本当の金額よりちょっと多い

もう税金払ってるならそれでいいじゃん!という方もいらっしゃると思います。

確かに、税務署からしてみればそれでいいかもしれません。

しかし、そのままでは、納税している側は損をすることになります。

なぜかというと、源泉徴収はあくまでも「概算による税金の前払い」だからです。

本来、確定申告で年間の所得税を計算する場合、以下のような式で計算します。

しかし、源泉徴収では、1ヶ月の給与から社会保険料を差し引いた金額によって、所得税額を概算しています。

しかし、源泉徴収では、1ヶ月の給与から社会保険料を差し引いた金額によって、所得税額を概算しています。

つまり、所得控除がほとんど考慮されないまま所得税を支払っているということになります。

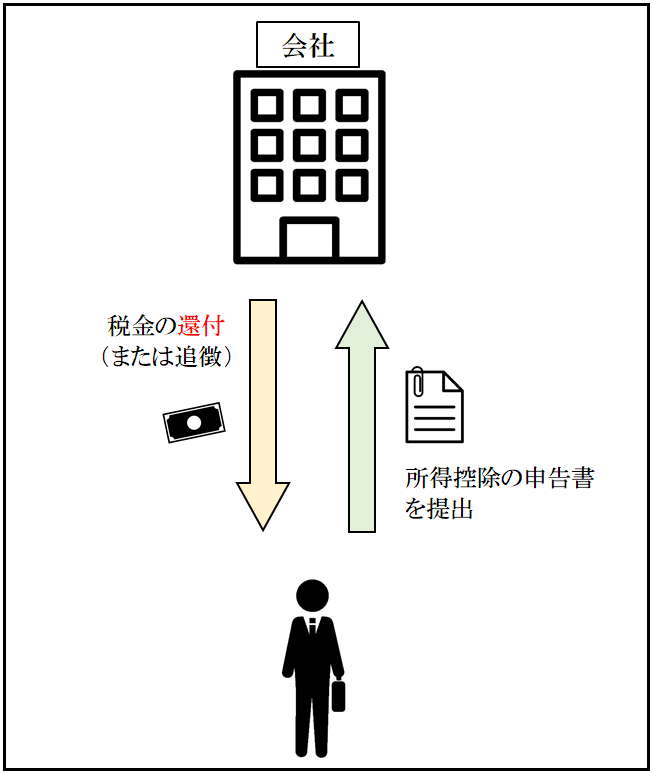

年末調整で払い過ぎた税金を取り戻す

ここで必要になるのが年末調整です。

所得税の課税対象期間は1月1日~12月31日なので、最後の12月の源泉徴収の際に、会社で所得税額の調整を行います。

会社から色んな書類を渡されたと思います。

それが、所得控除のための書類です。

会社は、社員から申告しされた所得控除項目と、年間の給与総額をもとに、正確な所得税額を計算します。

計算した金額と、今まで源泉徴収した合計額を比較し、徴収し過ぎていた場合は還付、足りなかった場合は追徴を行います。

アルバイトの方などは追徴になる可能性もありますが、会社員の場合は還付でお金が返ってくることがほとんどです。

というように、年末調整で会社から貰った書類は、払いすぎた税金を取り戻すためのとても重要な書類になります。

というように、年末調整で会社から貰った書類は、払いすぎた税金を取り戻すためのとても重要な書類になります。

面倒だからと書かなかったり、適当に終わらせてしまうのは非常に勿体ないです。

これからお話する所得控除の詳細については、過去のブログ「あなたはいくつ知っている?|確定申告に登場する14の所得控除」をご参照ください。

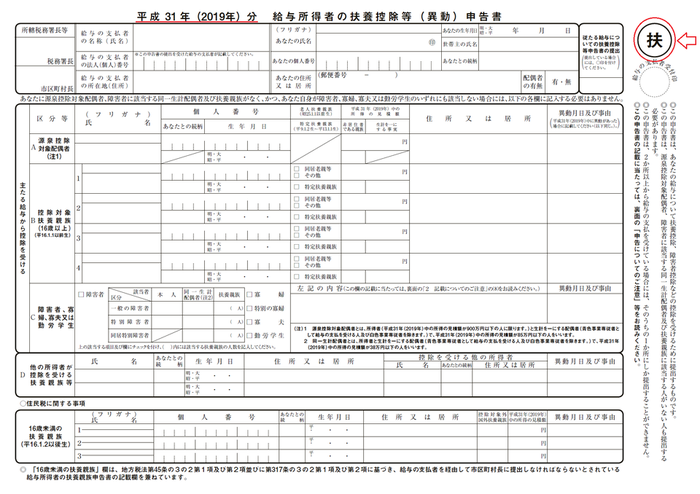

給与所得者の扶養控除等(異動)申告書

まず、1つ目の書類が、給与所得者の扶養控除等(異動)申告書です。

右上のマークから「マル扶」と呼ばれます。

右上のマークから「マル扶」と呼ばれます。

他の書類と違い、このマル扶だけ平成31年分となっている点に注意しましょう。

この申告書には、納税者であるあなたに、所得控除の対象となる家族(配偶者、扶養親族等)がいる場合や、自分自身が控除の対象(勤労学生等)に必要な書類です。

用紙は国税庁の「給与所得者の扶養控除等の(異動)申告」の申請書様式からダウンロードすることができます。

それでは、書き方を順にみていきましょう。

書き方手順1|あなたの個人情報

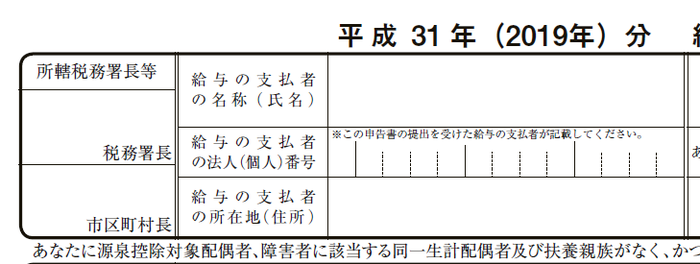

まずは、書類の一番上からです。

左側のこの部分については、税務署と会社の記入欄になるので、記入する必要はありません。

左側のこの部分については、税務署と会社の記入欄になるので、記入する必要はありません。

右半分は自分の個人情報を記入していきます。

仮に該当する扶養控除がない場合でも、この欄には記入が必要になります。

仮に該当する扶養控除がない場合でも、この欄には記入が必要になります。

赤枠については、2箇所以上から給与の支給を受ける人で、1箇所目の給与では所得控除を仕切れない場合に、2箇所目以降の会社に赤枠に〇をして提出します。

ちょっと何いってるか分からない感じですが、2社目以降にも提出する場合に〇を付けるので、基本的には無視して大丈夫です。

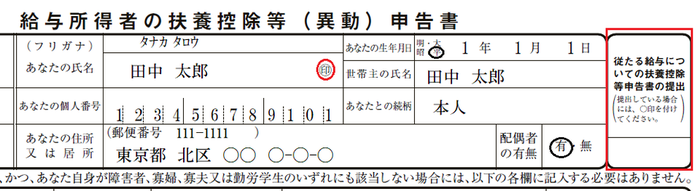

書き方手順2|「主たる給与から控除を受ける」

続いて、メインの部分に移っていきます。

「主たる給与から控除を受ける」というのは、会社(1社目)から受ける給与から控除される項目のことです。

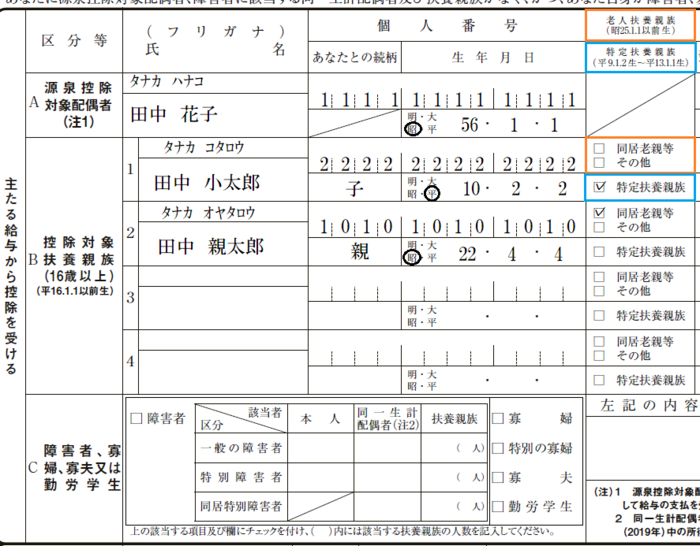

区分A、B、Cについてみていきます。

扶養親族で、日本に住んでいない場合は、「非居住者である親族」に〇をします。

扶養親族で、日本に住んでいない場合は、「非居住者である親族」に〇をします。

その場合、「生計を一にする事実」として、送金金額等を記載し、さらに別途書類の添付が必要になります。

C「障害者、寡婦、寡夫又は勤労学生」については、該当する控除項目に✓を付け、該当者の氏名を始めとする詳細を記入していきます。

詳しくは、マル扶の裏面、「2 記載についてのご注意」(8)をご覧ください。

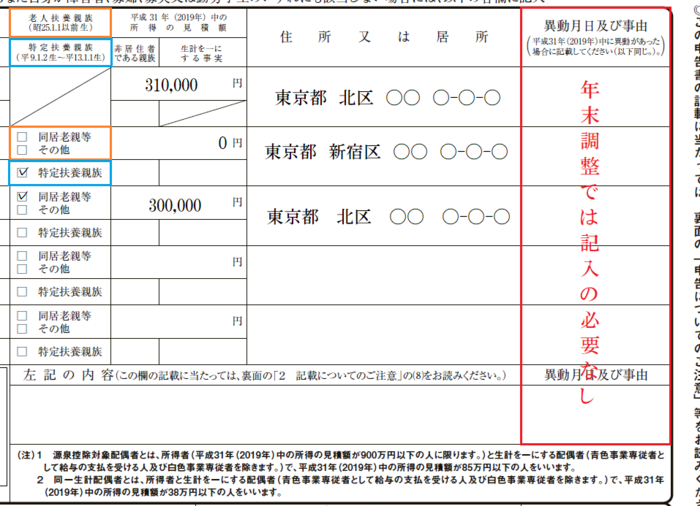

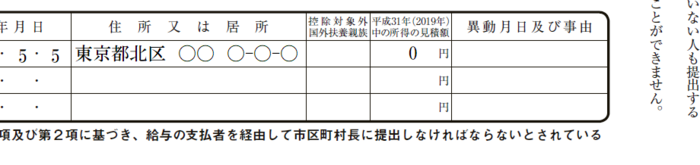

また、赤枠の「異動月日及び事由」については、結婚により1年間の途中から扶養になった場合などに、異動申告書としてこの書類を提出する際に記入します。

なので、年末調整では記入の必要はありません。

書き方手順3|「他の所得者が控除を受ける扶養親族等」

3つ目は、Dの部分「他の所得者が控除を受ける扶養親族等」です。

恐らくこれだけ見ると、なんのことかよく分からないと思います。

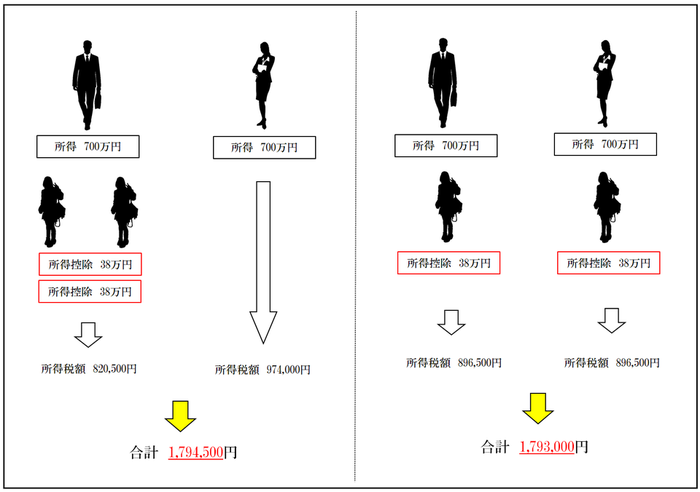

これは世帯内に2人以上所得者がいる場合に、税率の関係などで、扶養の控除を別々に振り分けたほうがお得になる、という時に記入します。

(この欄はあまり使わないので、違う家族を想定して名前を変えています。)

(この欄はあまり使わないので、違う家族を想定して名前を変えています。)

簡単に、以下のような場合に扶養控除を分けるとお得になります。

というように、2人の所得の差が少なく、控除によって税率が変わるケースなどの場合、控除をそれぞれに分けたほうが税金が安くなります。

というように、2人の所得の差が少なく、控除によって税率が変わるケースなどの場合、控除をそれぞれに分けたほうが税金が安くなります。

ただし、基本的には所得が高い人をたくさん控除したほうが、税金は安くなります。

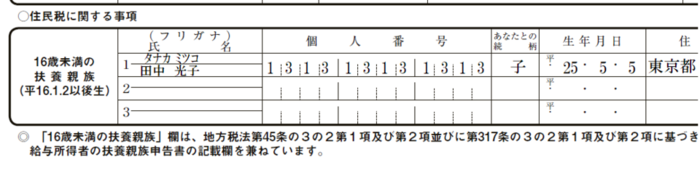

書き方手順4|住民税に関する事項「16歳未満の扶養親族」

マル扶の記入項目のラストが、住民税に関する事項の「16歳未満の扶養親族」になります。

ちなみに、16歳未満の扶養親族は、所得税も住民税も控除対象外です。

つまり記入しても控除はありません。

ですが、記入して提出する決まりになっているので、該当すれば書くようにしましょう。

16歳未満の扶養親族が、日本に住んでいない場合、「控除対象外国外扶養親族」に〇をします。

16歳未満の扶養親族が、日本に住んでいない場合、「控除対象外国外扶養親族」に〇をします。

また、上記と同じく「異動」の欄に記入は不要です。

以上で、マル扶の記入は完了です。

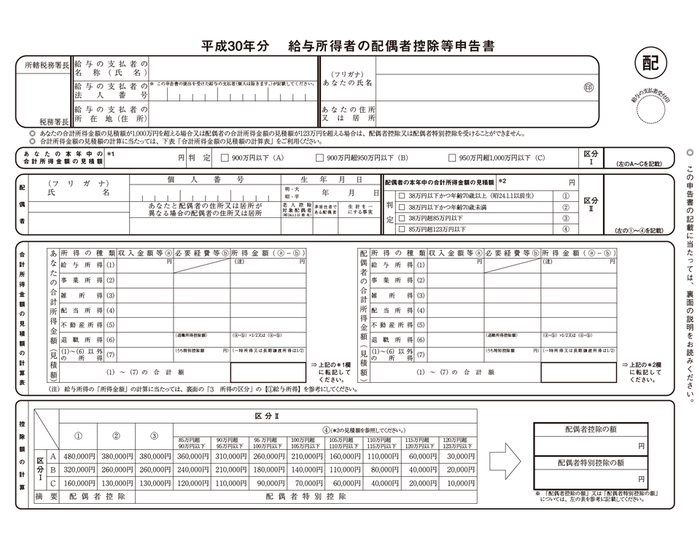

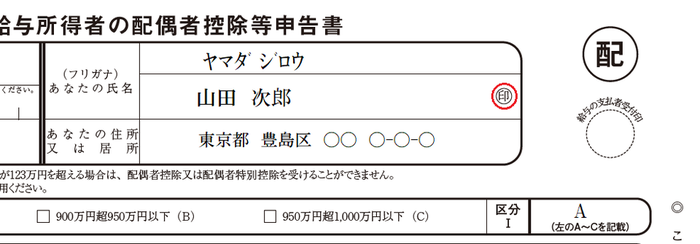

給与所得者の配偶者控除等申告書

2つ目の書類は、給与所得者の配偶者控除等申告書です。

この申告書は、配偶者特別控除を受けるために提出が必要な書類です。

この申告書は、配偶者特別控除を受けるために提出が必要な書類です。

平成29年度の税制改正で、平成30年分からの配偶者特別控除の控除額が大幅に変更されたことで、新しく登場した書類になります。

用紙は国税庁ホームページの「給与所得者の配偶者控除等の申告」の申請様式からダウンロードすることができます。

配偶者のパート等の収入が、年間38万円(給与所得だけの場合103万円)を超えて配偶者控除から外れてしまった場合でも、この申告書を提出することで控除を受けることができます。

配偶者特別控除の平成29年度の改正の詳細は「配偶者・配偶者特別控除の見直しについて」をご参照ください。

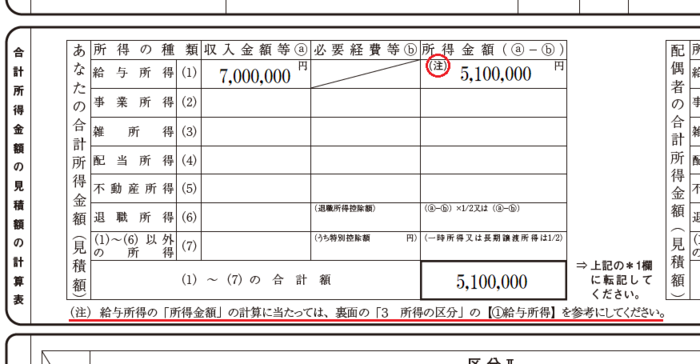

書き方手順1|「合計所得金額の見積もり計算表」

それでは、書き方をみていきましょう。

他の書類と同じく上から書き始めたいところですが、まず、書類真ん中の「合計所得金額の見積額の計算表」から記入していきます。

会社から受け取った源泉徴収票や給与明細書などから、自分と配偶者の1年間の給与の収入金額をⓐに記入します。

会社から受け取った源泉徴収票や給与明細書などから、自分と配偶者の1年間の給与の収入金額をⓐに記入します。

赤線にもある通り、この収入金額が所得金額ではないということに注意しましょう。

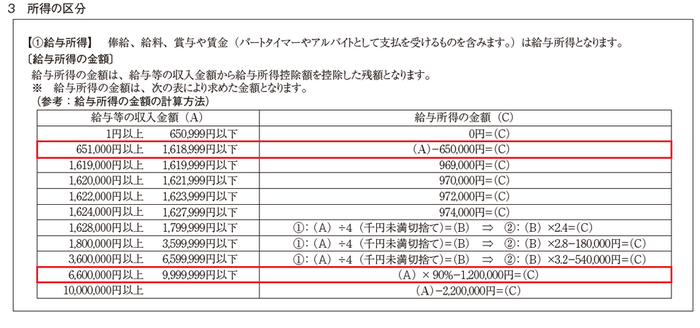

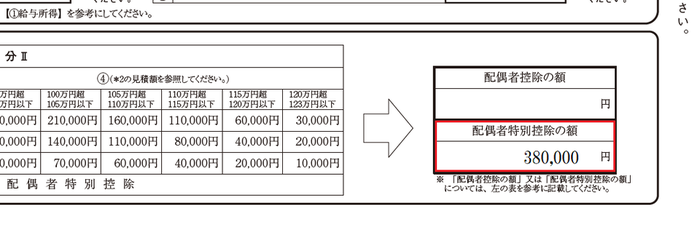

右端の所得金額を求めるために、書類の裏の「3 所得区分」【①給与所得】の図を使います。

今回の記入例の収入金額だと、赤枠の計算式を使用します。

今回の記入例の収入金額だと、赤枠の計算式を使用します。

この計算によって求めた金額を、上記の自分と配偶者の所得金額の欄に記入します。

仮に、他にも所得がある場合は合わせて計算しましょう。

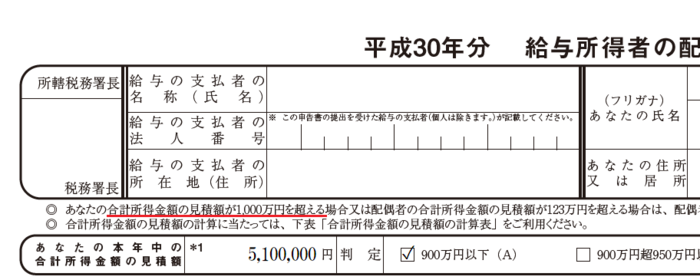

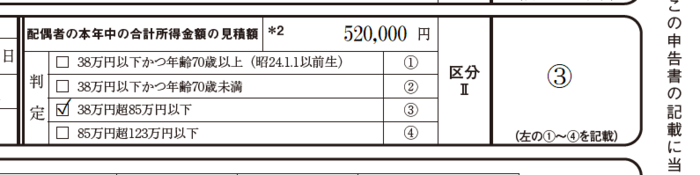

書き方手順2|「あなたの本年中の合計所得金額の見積額」

続いて、手順1で求めた「あなたの合計所得金額(見積額)」を、書類上部に記入していきます。

赤線の通り、納税者の合計所得金額が1,000万円を超える場合は、配偶者特別控除を受けることはできません。

赤線の通り、納税者の合計所得金額が1,000万円を超える場合は、配偶者特別控除を受けることはできません。

これは、上記の配偶者控除も同様です。

まずは合計所得見積の欄に金額を記入し、(A)、(B)、(C)該当するものに✓をし、さらに右端に✓を付けたA~Cのどれかを記入します。

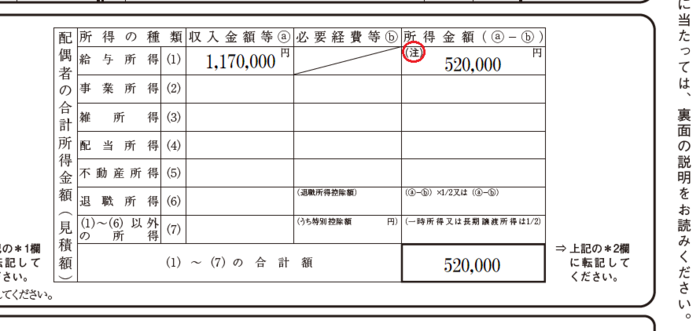

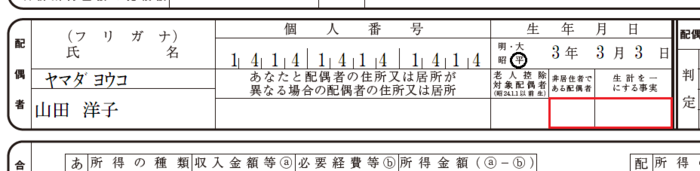

書き方手順3|「配偶者」

続いて「配偶者」の個人情報と、手順1で求めた所得金額を記入していきます。

赤枠は、配偶者が日本に住んでいない場合は、上記のマル扶と同様に「非居住者である配偶者」に〇をし、「生計を一にする事実」に送金金額等を記載し、書類を添付します。

赤枠は、配偶者が日本に住んでいない場合は、上記のマル扶と同様に「非居住者である配偶者」に〇をし、「生計を一にする事実」に送金金額等を記載し、書類を添付します。

上記までと同じように、配偶者の合計所得金額を記入し、①~④の該当するものに✓をし、区分に当てはまった数字を記入します。

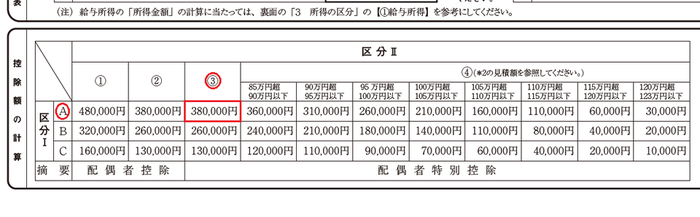

書き方手順4|「控除額の計算」

最後に、手順1~3で求めた区分ⅠとⅡによって、控除額を算定していきます。

今回の記入例では、区分ⅠがA、区分Ⅱが③だったので、380,000円が控除の金額になります。

今回の記入例では、区分ⅠがA、区分Ⅱが③だったので、380,000円が控除の金額になります。

③の適用は配偶者特別控除となるので、配偶者特別控除の額に380,000円を記入して完了です。

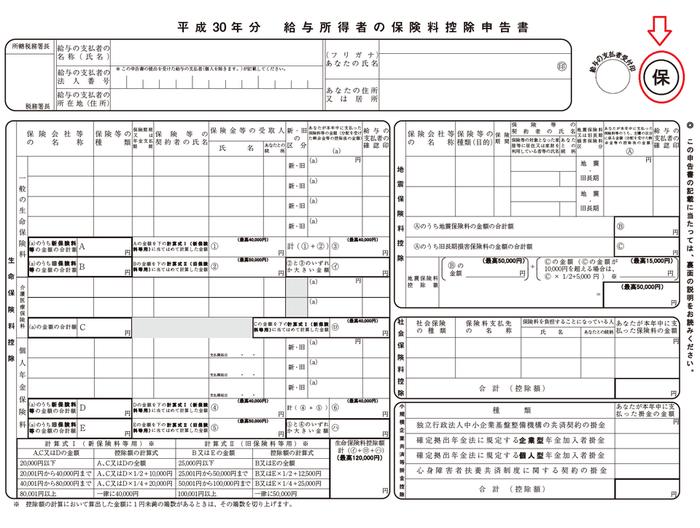

給与所得者の保険料控除申告書

最後の申告書は、給与所得者の保険料控除申告書です。

名前の通り、該当する保険に支払った保険料の金額によって、所得控除を受けるための書類です。

名前の通り、該当する保険に支払った保険料の金額によって、所得控除を受けるための書類です。

右上のマークから「マル保」と呼ばれています。

また、提出の際は各保険会社が発行した控除証明書を添付する必要があります。

国税庁ホームページ「給与所得者の保険料控除の申告」の申請様式よりダウンロードすることができます。

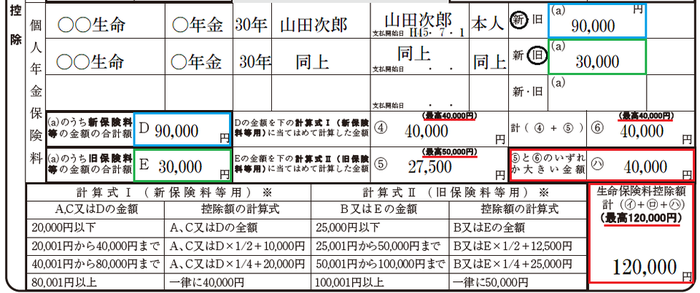

書き方手順1|「生命保険料控除」

まずは、生命保険料控除について記入していきます。

この控除に該当する保険料は、「一般の生命保険料」、「介護医療保険料」、「個人年金保険料」の3つです。

金額等は、保健会社が発行する保険料控除証明書を基に記入していきます。

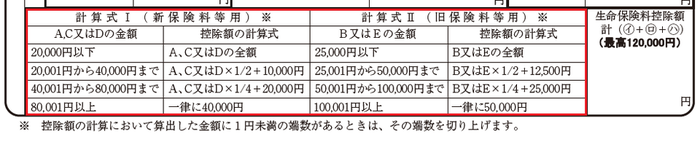

まず、3つの保険料それぞれの控除額を計算していきます。

その際に、書類一番下の計算式を使用します。

では、「一般の生命保険」からみていきましょう。

では、「一般の生命保険」からみていきましょう。

新契約と旧契約を分けて、それぞれ金額を記入していきます。

新契約と旧契約を分けて、それぞれ金額を記入していきます。

その支払った保険料の金額から、上記の計算式のAは式Ⅰ、Bは式Ⅱを使用してそれぞれの控除額を求めていきます。

最終的に赤枠の45,000円が「一般の生命保険」についての所得控除額になります。

続いて、「介護医療保険料」についてみていきます。

今回は新契約のものしかないので、計算式Ⅰを使用して控除額を求めます。

今回は新契約のものしかないので、計算式Ⅰを使用して控除額を求めます。

最終的に赤枠の40,000円が「介護医療保険料」についての所得控除額になります。

3つ目の「個人年金保険料」についてみていきます。

上記までと同じように、計算式を使い控除額を計算します。

上記までと同じように、計算式を使い控除額を計算します。

赤枠の「個人年金保険料」についての所得控除額は40,000円になります。

3つの控除額が求まったら、最終的にそれらな合計金額が「生命保険料控除」の金額になります。

今回の例では、合計が125,000円なので、上限の120,000円が生命保険料控除額となります。

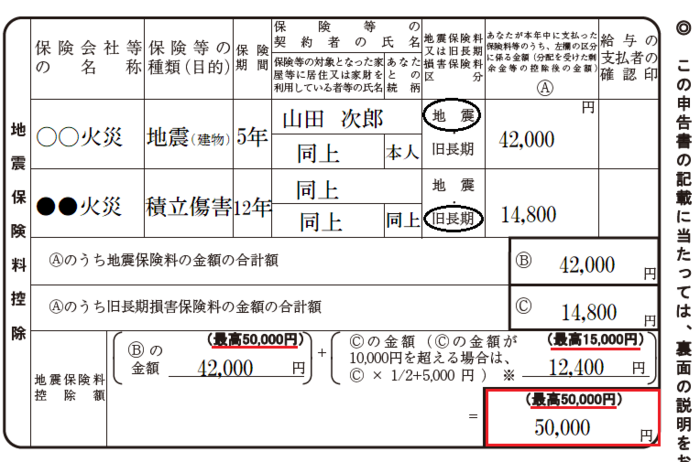

書き方手順2|「地震保険料控除」

続いて、地震保険料控除の欄を記入していきます。

こちらも、損害保険会社から発行される控除証明書を基に記入していきます。

用紙に記載してある計算式通りに控除額を求めていきます。

用紙に記載してある計算式通りに控除額を求めていきます。

計算上の合計額は54,400円となるので、上限の50,000円が地震保険料控除額の金額になります。

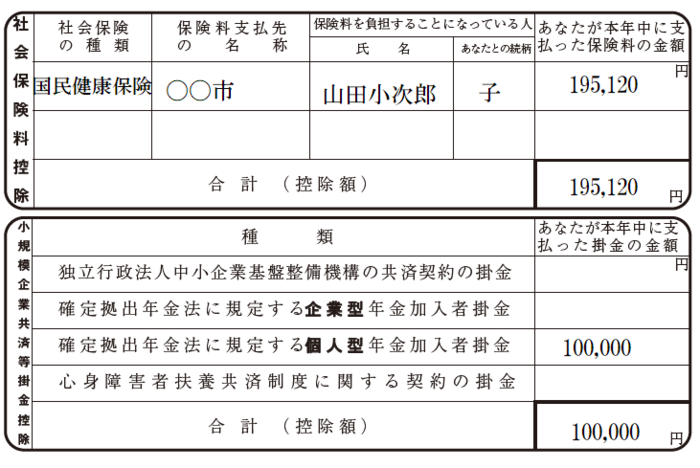

書き方手順3|「社会保険料控除」「小規模企業共済等掛金控除」

残りの「社会保険料控除」と「小規模企業共済等掛金控除」は、会社員の場合、基本的に給与から差し引かれているので改めて記入する必要はありません。

ですので、給与から差し引かれる以外の形で、これらの支払いを行った場合に記入します。

これら2つは控除額に上限がなく、支払った全額が所得控除額となります。

これら2つは控除額に上限がなく、支払った全額が所得控除額となります。

以上でマル保の記入は完了です。

難しい文字ばかり並んでいるので、ぱっと見で毛嫌いしている方も多いと思います。

しかし、じっくり読んでみると、全て分かりやすく書き方の手順が載っています。

めんどくさがらず、自分に当てはまる所得控除はしっかりと申告するように心がけましょう。

まだまだ冬の感じが全然しませんが、早いものでもう12月です。

年末に向けてお仕事が佳境に差し掛かっているという方も多いのではないでしょうか。

年末の忘年会やお正月に向けて、あともうひと踏ん張り頑張りましょう!

さて、お仕事が大変なのはもちろんですが、会社にとってはもう1つ大変(面倒)なことがあります。

それが、年末調整です。

会社としても社員から書類をたくさん集めなきゃいけないし、社員の方からすれば訳の分からない書類を渡されて面倒以外の何物でもないと思います。

しかし、この年末調整をしっかりしないと、本来よりも多く税金を払ったままになってしまうかもしれません。

ということで今回は、年末調整とは何たるか、会社から渡された書類は一体何か、どう書けばいいのかということについてお話していきます。

- 年末調整ってなんのためにするの?

会社員は所得税を先払いしている

会社員の給与所得や、個人事業主の事業所得などの所得税は、1月1日~12月31日までの1年間の税金を納税しなくてはいけません。

個人事業主の方などの確定申告がそうです。

しかし、会社員の給与所得に限り、会社が給与から所得税分を差し引くことで納税を代行することになっています。

これが「源泉徴収」です。

源泉徴収によって集めた会社員の所得税は、毎月(または6ヶ月に1回)会社が税務署に納税を行います。

先払いした所得税は本当の金額よりちょっと多い

もう税金払ってるならそれでいいじゃん!という方もいらっしゃると思います。

確かに、税務署からしてみればそれでいいかもしれません。

しかし、そのままでは、納税している側は損をすることになります。

なぜかというと、源泉徴収はあくまでも「概算による税金の前払い」だからです。

本来、確定申告で年間の所得税を計算する場合、以下のような式で計算します。

しかし、源泉徴収では、1ヶ月の給与から社会保険料を差し引いた金額によって、所得税額を概算しています。つまり、所得控除がほとんど考慮されないまま所得税を支払っているということになります。

年末調整で払い過ぎた税金を取り戻す

ここで必要になるのが年末調整です。

所得税の課税対象期間は1月1日~12月31日なので、最後の12月の源泉徴収の際に、会社で所得税額の調整を行います。

会社から色んな書類を渡されたと思います。

それが、所得控除のための書類です。

会社は、社員から申告しされた所得控除項目と、年間の給与総額をもとに、正確な所得税額を計算します。

計算した金額と、今まで源泉徴収した合計額を比較し、徴収し過ぎていた場合は還付、足りなかった場合は追徴を行います。

アルバイトの方などは追徴になる可能性もありますが、会社員の場合は還付でお金が返ってくることがほとんどです。

というように、年末調整で会社から貰った書類は、払いすぎた税金を取り戻すためのとても重要な書類になります。面倒だからと書かなかったり、適当に終わらせてしまうのは非常に勿体ないです。

これからお話する所得控除の詳細については、過去のブログ「あなたはいくつ知っている?|確定申告に登場する14の所得控除」をご参照ください。

- 申告書その1|給与所得者の扶養控除等(異動)申告書

給与所得者の扶養控除等(異動)申告書

まず、1つ目の書類が、給与所得者の扶養控除等(異動)申告書です。

右上のマークから「マル扶」と呼ばれます。他の書類と違い、このマル扶だけ平成31年分となっている点に注意しましょう。

この申告書には、納税者であるあなたに、所得控除の対象となる家族(配偶者、扶養親族等)がいる場合や、自分自身が控除の対象(勤労学生等)に必要な書類です。

用紙は国税庁の「給与所得者の扶養控除等の(異動)申告」の申請書様式からダウンロードすることができます。

それでは、書き方を順にみていきましょう。

書き方手順1|あなたの個人情報

まずは、書類の一番上からです。

左側のこの部分については、税務署と会社の記入欄になるので、記入する必要はありません。右半分は自分の個人情報を記入していきます。

仮に該当する扶養控除がない場合でも、この欄には記入が必要になります。赤枠については、2箇所以上から給与の支給を受ける人で、1箇所目の給与では所得控除を仕切れない場合に、2箇所目以降の会社に赤枠に〇をして提出します。

ちょっと何いってるか分からない感じですが、2社目以降にも提出する場合に〇を付けるので、基本的には無視して大丈夫です。

書き方手順2|「主たる給与から控除を受ける」

続いて、メインの部分に移っていきます。

「主たる給与から控除を受ける」というのは、会社(1社目)から受ける給与から控除される項目のことです。

区分A、B、Cについてみていきます。

扶養親族で、日本に住んでいない場合は、「非居住者である親族」に〇をします。その場合、「生計を一にする事実」として、送金金額等を記載し、さらに別途書類の添付が必要になります。

C「障害者、寡婦、寡夫又は勤労学生」については、該当する控除項目に✓を付け、該当者の氏名を始めとする詳細を記入していきます。

詳しくは、マル扶の裏面、「2 記載についてのご注意」(8)をご覧ください。

また、赤枠の「異動月日及び事由」については、結婚により1年間の途中から扶養になった場合などに、異動申告書としてこの書類を提出する際に記入します。

なので、年末調整では記入の必要はありません。

書き方手順3|「他の所得者が控除を受ける扶養親族等」

3つ目は、Dの部分「他の所得者が控除を受ける扶養親族等」です。

恐らくこれだけ見ると、なんのことかよく分からないと思います。

これは世帯内に2人以上所得者がいる場合に、税率の関係などで、扶養の控除を別々に振り分けたほうがお得になる、という時に記入します。

(この欄はあまり使わないので、違う家族を想定して名前を変えています。)簡単に、以下のような場合に扶養控除を分けるとお得になります。

というように、2人の所得の差が少なく、控除によって税率が変わるケースなどの場合、控除をそれぞれに分けたほうが税金が安くなります。ただし、基本的には所得が高い人をたくさん控除したほうが、税金は安くなります。

書き方手順4|住民税に関する事項「16歳未満の扶養親族」

マル扶の記入項目のラストが、住民税に関する事項の「16歳未満の扶養親族」になります。

ちなみに、16歳未満の扶養親族は、所得税も住民税も控除対象外です。

つまり記入しても控除はありません。

ですが、記入して提出する決まりになっているので、該当すれば書くようにしましょう。

16歳未満の扶養親族が、日本に住んでいない場合、「控除対象外国外扶養親族」に〇をします。また、上記と同じく「異動」の欄に記入は不要です。

以上で、マル扶の記入は完了です。

- 申告書その2|給与所得者の配偶者控除等申告書

給与所得者の配偶者控除等申告書

2つ目の書類は、給与所得者の配偶者控除等申告書です。

この申告書は、配偶者特別控除を受けるために提出が必要な書類です。平成29年度の税制改正で、平成30年分からの配偶者特別控除の控除額が大幅に変更されたことで、新しく登場した書類になります。

用紙は国税庁ホームページの「給与所得者の配偶者控除等の申告」の申請様式からダウンロードすることができます。

配偶者のパート等の収入が、年間38万円(給与所得だけの場合103万円)を超えて配偶者控除から外れてしまった場合でも、この申告書を提出することで控除を受けることができます。

配偶者特別控除の平成29年度の改正の詳細は「配偶者・配偶者特別控除の見直しについて」をご参照ください。

書き方手順1|「合計所得金額の見積もり計算表」

それでは、書き方をみていきましょう。

他の書類と同じく上から書き始めたいところですが、まず、書類真ん中の「合計所得金額の見積額の計算表」から記入していきます。

会社から受け取った源泉徴収票や給与明細書などから、自分と配偶者の1年間の給与の収入金額をⓐに記入します。赤線にもある通り、この収入金額が所得金額ではないということに注意しましょう。

右端の所得金額を求めるために、書類の裏の「3 所得区分」【①給与所得】の図を使います。

今回の記入例の収入金額だと、赤枠の計算式を使用します。この計算によって求めた金額を、上記の自分と配偶者の所得金額の欄に記入します。

仮に、他にも所得がある場合は合わせて計算しましょう。

書き方手順2|「あなたの本年中の合計所得金額の見積額」

続いて、手順1で求めた「あなたの合計所得金額(見積額)」を、書類上部に記入していきます。

赤線の通り、納税者の合計所得金額が1,000万円を超える場合は、配偶者特別控除を受けることはできません。これは、上記の配偶者控除も同様です。

まずは合計所得見積の欄に金額を記入し、(A)、(B)、(C)該当するものに✓をし、さらに右端に✓を付けたA~Cのどれかを記入します。

書き方手順3|「配偶者」

続いて「配偶者」の個人情報と、手順1で求めた所得金額を記入していきます。

赤枠は、配偶者が日本に住んでいない場合は、上記のマル扶と同様に「非居住者である配偶者」に〇をし、「生計を一にする事実」に送金金額等を記載し、書類を添付します。上記までと同じように、配偶者の合計所得金額を記入し、①~④の該当するものに✓をし、区分に当てはまった数字を記入します。

書き方手順4|「控除額の計算」

最後に、手順1~3で求めた区分ⅠとⅡによって、控除額を算定していきます。

今回の記入例では、区分ⅠがA、区分Ⅱが③だったので、380,000円が控除の金額になります。③の適用は配偶者特別控除となるので、配偶者特別控除の額に380,000円を記入して完了です。

- 申告書その3|給与所得者の保険料控除申告書

給与所得者の保険料控除申告書

最後の申告書は、給与所得者の保険料控除申告書です。

名前の通り、該当する保険に支払った保険料の金額によって、所得控除を受けるための書類です。右上のマークから「マル保」と呼ばれています。

また、提出の際は各保険会社が発行した控除証明書を添付する必要があります。

国税庁ホームページ「給与所得者の保険料控除の申告」の申請様式よりダウンロードすることができます。

書き方手順1|「生命保険料控除」

まずは、生命保険料控除について記入していきます。

この控除に該当する保険料は、「一般の生命保険料」、「介護医療保険料」、「個人年金保険料」の3つです。

金額等は、保健会社が発行する保険料控除証明書を基に記入していきます。

まず、3つの保険料それぞれの控除額を計算していきます。

その際に、書類一番下の計算式を使用します。

では、「一般の生命保険」からみていきましょう。新契約と旧契約を分けて、それぞれ金額を記入していきます。その支払った保険料の金額から、上記の計算式のAは式Ⅰ、Bは式Ⅱを使用してそれぞれの控除額を求めていきます。

最終的に赤枠の45,000円が「一般の生命保険」についての所得控除額になります。

続いて、「介護医療保険料」についてみていきます。

今回は新契約のものしかないので、計算式Ⅰを使用して控除額を求めます。最終的に赤枠の40,000円が「介護医療保険料」についての所得控除額になります。

3つ目の「個人年金保険料」についてみていきます。

上記までと同じように、計算式を使い控除額を計算します。赤枠の「個人年金保険料」についての所得控除額は40,000円になります。

3つの控除額が求まったら、最終的にそれらな合計金額が「生命保険料控除」の金額になります。

今回の例では、合計が125,000円なので、上限の120,000円が生命保険料控除額となります。

書き方手順2|「地震保険料控除」

続いて、地震保険料控除の欄を記入していきます。

こちらも、損害保険会社から発行される控除証明書を基に記入していきます。

用紙に記載してある計算式通りに控除額を求めていきます。計算上の合計額は54,400円となるので、上限の50,000円が地震保険料控除額の金額になります。

書き方手順3|「社会保険料控除」「小規模企業共済等掛金控除」

残りの「社会保険料控除」と「小規模企業共済等掛金控除」は、会社員の場合、基本的に給与から差し引かれているので改めて記入する必要はありません。

ですので、給与から差し引かれる以外の形で、これらの支払いを行った場合に記入します。

これら2つは控除額に上限がなく、支払った全額が所得控除額となります。以上でマル保の記入は完了です。

- まとめ

難しい文字ばかり並んでいるので、ぱっと見で毛嫌いしている方も多いと思います。

しかし、じっくり読んでみると、全て分かりやすく書き方の手順が載っています。

めんどくさがらず、自分に当てはまる所得控除はしっかりと申告するように心がけましょう。

カテゴリ:

2018年11月29日 16:32

< 公園でたまたま1億円拾った時にかかる税金の話 | 一覧へ戻る | コーチ・インストラクターの確定申告|必要経費と所得控除で払い過ぎた税金を取り戻す >

同じカテゴリの記事

2018/12/26

ふるさと納税って節税になるの?|ふるさと納税をする際の3つのポイント

2018/12/17

住宅ローン控除1年目と2年目以降のそれぞれの手続き方法(平成30年分)

2018/11/15

あなたはいくつ知っている?|確定申告に登場する14の所得控除

2018/10/15

家族の医療費が年間10万円を超えたら確定申告で医療費控除をしよう

東京都北区浮間3-9-3

©2017 東京北区(赤羽エリア)神野税理士事務所.