ブログ

その利益、使っちゃって大丈夫?|会社経営で知っておきたい5つの国税と4つの地方税

会社を設立すると、それまでとは比べ物にならないほど、「税金」というものを意識しなくてはいけなくなります。

ちょっと言い過ぎかもしれませんが。

そして、税金には所得税、法人税のように誰もが知っているものもあれば、実際に課税の対象になるまで知りもしなかったものも存在します。

税金は、基本的に利益が出た後に支払わなくてはいけないお金です。

これをしっかりと意識していないと、利益を使ってしまった後に税金の支払いが発生してしまい、税金が払えなくて破綻するなんてことにもなりかねません。

ということで今回は、税金には具体的にどのようなものがあるのか?事業をするうえで知っておくべき税金はなにか?ということをお話していきたいと思います。

税金の仕組み

日本の国民には、「教育の義務」、「勤労の義務」、「納税の義務」の三大義務があります。

税金とは、国や地方公共団体の運営のためのお金であり、日本に住むうえでは税金は必ず支払うことになります。

納められた税金は、医療や年金などの社会保障、道路の整備や災害対策などの公共事業、公立学校の教師や警察官の給与などに使われています。

出典:「国税庁ホームページ」

出典:「国税庁ホームページ」

税金の分類

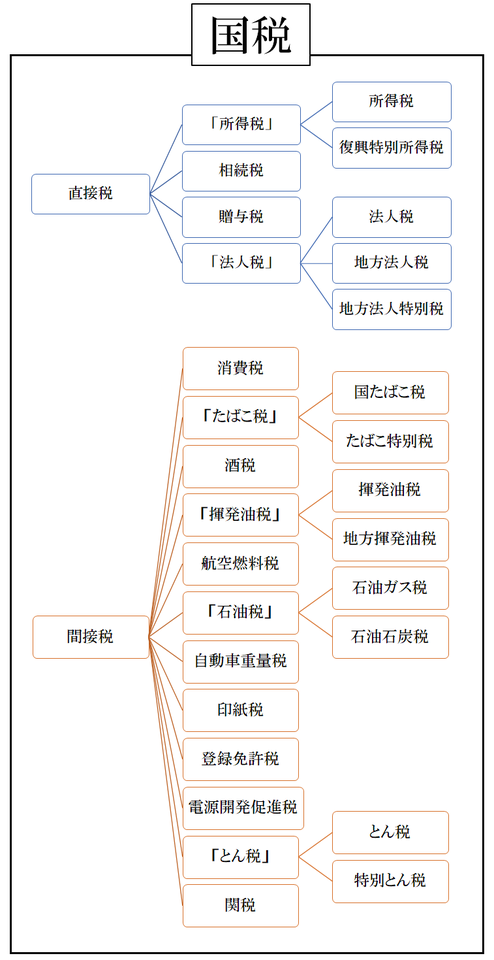

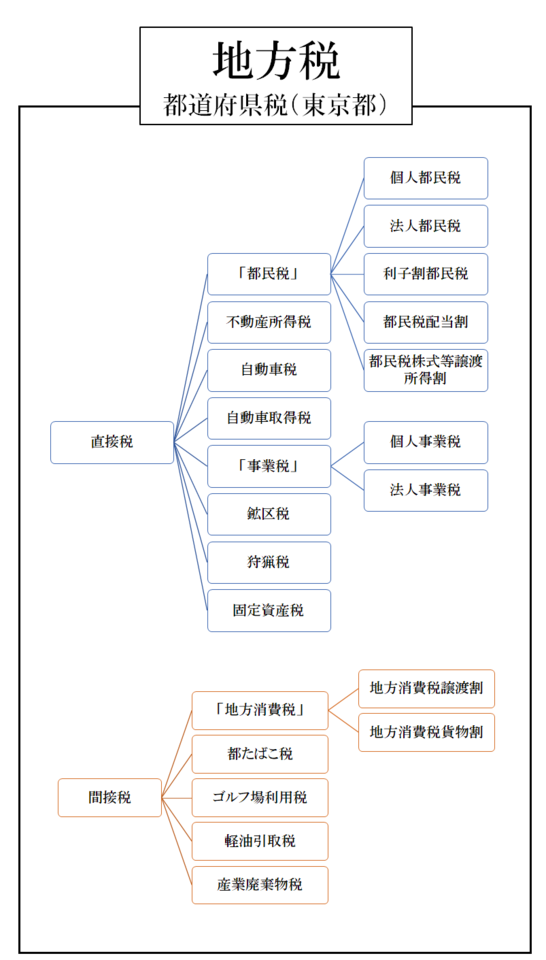

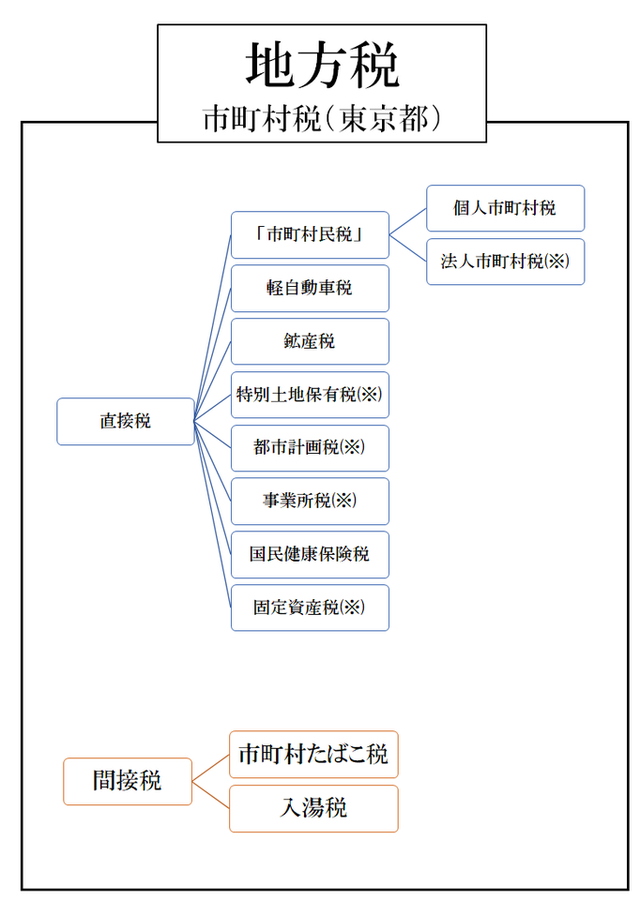

税金はまず、どこに納めるかによって、国税と地方税の2つに大きく分けられます。

その名の通り、国税は国に納める税金、地方税は地方団体に納める税金で、さらに都道府県税(正式には道府県税)と市町村税に分かれています。

そして、その中からさらに、直接税と間接税に分けられます。

直接税とは、所得税のように納税者と負担者が同一人物である税金のことをいいます。

また、間接税は、消費税のように納税者と負担者が異なる税金のことをいいます。

具体的に各税金を分類すると以下の図のようになります。

「国税」

「地方税(都道府県税)」

「地方税(都道府県税)」

「地方税(市町村税)」

「地方税(市町村税)」

また、(※)印の市町村税は、東京23区内では都税となります。

また、(※)印の市町村税は、東京23区内では都税となります。

まずは、国税の中から5つご紹介します。

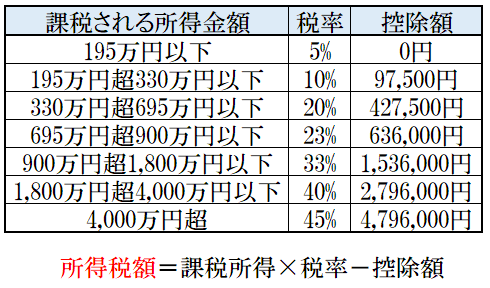

所得税

まずは、言わずと知れた所得税です。

一般の会社員の方の給与所得、個人事業主の事業所得などに課税されます。

社長の役員報酬も所得税の対象となるので、会社を設立しても常に所得税は発生します。

その年の1月1日~12月31日までの分を、個人事業主の場合は確定申告によって、社長や会社員は源泉徴収、年末調整によって税務署に納税します。

また、所得税は累進課税制度で、所得が増えるほど税額も増えていきます。

平成30年現在での所得税額は以下の表のようになっています。

法人税

法人税は、会社の所得(利益)にかかる税金です。

所得税の確定申告とは違い、それぞれの会社が定めた決算期での所得を申告します。

法人の決算は個人事業主時代の確定申告に比べて、かなり複雑で難しくなります。

お金が許せば税理士を利用するようにしましょう。

また、法人税の税率は所得税と違い一律です。

平成30年現在、基本的には23.2%で、中小法人の場合、所得800万円以下の部分は15%、800万円超の部分は23.2%となります。

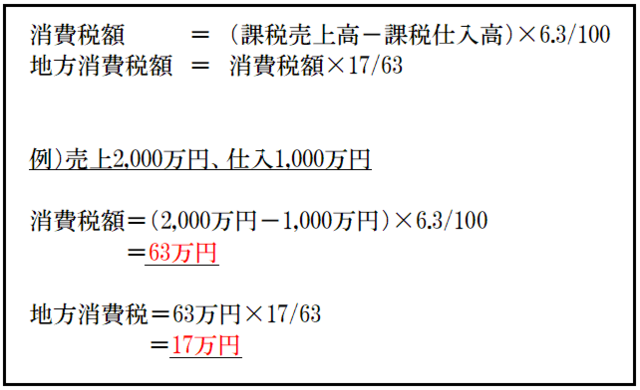

消費税(地方消費税)

10%増税、軽減税率適用など、何かと最近話題の消費税です。

現在の8%の消費税は、そのうちの6.3%は国税、1.7%は地方税という内訳になっています。

消費税は上記でお話した通り間接税ですので、消費者が支払い、事業者が納税します。

実はこの消費税というのが、経営者にとって厄介なものになります。

事業の売上が1,000万円を超えると、その2年後の分について、売上の消費税分から仕入の消費税分を差し引いた額を納税しなくてはなりません。

売上2,000万円、仕入1,000万円と仮定して、一般課税の計算式に当てはめると消費税額は以下のようになります。

というように、合計で80万円の税金の支払いが発生します。

というように、合計で80万円の税金の支払いが発生します。

個人事業主の方など、消費税の納税義務があっても、知らずに放置していたという方も多いです。

その場合、税務調査が入った時などに、過去分の消費税も一気に徴収されることになってしまいます。

会社設立、個人事業開業をお考えの方は、売上1,000万円を超えると消費税としっかり覚えておきましょう。

消費税課税の詳細は、以前のブログ「売上1,000万円を超えると納税義務が!?|消費税のしくみと計算方法」をご参照ください。

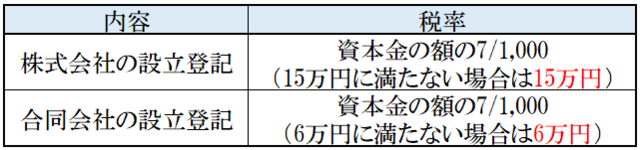

登録免許税

登録免許税は、不動産や会社などの登記や登録の際に課せられる税金です。

会社を設立するための設立登記の際に支払うことが一般的です。

設立登記の際の税率は、株式会社と合同会社で以下のようになっています。

株式会社であれば15万円、合同会社であれば6万円というのが、会社設立のために絶対に必要なお金の1つとなります。

株式会社であれば15万円、合同会社であれば6万円というのが、会社設立のために絶対に必要なお金の1つとなります。

印紙税

印紙税とは、契約書などの金銭契約の文書、一定金額以上の受領書(領収書)、会社の定款などの作成の際に係る税金です。

「印紙」という漢字の通り、「紙」の文書に対して課税されるのが特徴です。

契約書をメールなどで送った場合や、株式会社設立で電子定款を利用するなどの場合、印紙税はかかりません。

印紙税の対象となる文書には、郵便局などで以下のような印紙を購入し、文書に貼り付けます。

出典:https://www.nta.go.jp/information/release/pdf/inshi_kaisei.pdf

出典:https://www.nta.go.jp/information/release/pdf/inshi_kaisei.pdf

また、どのようなものにいくら印紙税が必要なのか、については国税庁の「契約書や領収書と印紙税」をご参照ください。

個人住民税

一般的に、都道府県や市町村に支払う住民税を個人住民税といわれます。

前年の所得金額に応じて課税されます。

基本的に、前年の課税所得金額に10%をかけた金額に、均等割の定額(東京都の場合5,000円)を加えた金額が税額になります。

社長や会社員の場合は、特別徴収によって給与から差し引かれて、会社が納税します。

個人事業主などの場合は、普通徴収になるので、自分で納税を行う必要があります。

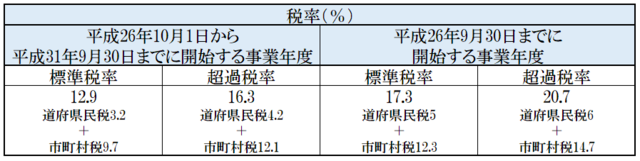

法人住民税

住民税は個人だけでなく会社にもかかります。

法人の住民税は、所得から算出した法人税額によって以下のように計算されます。

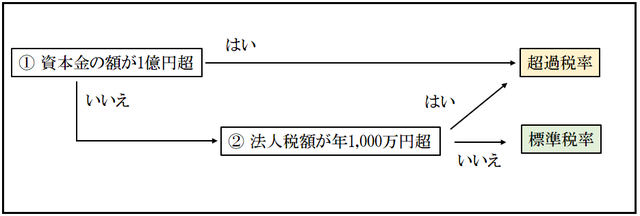

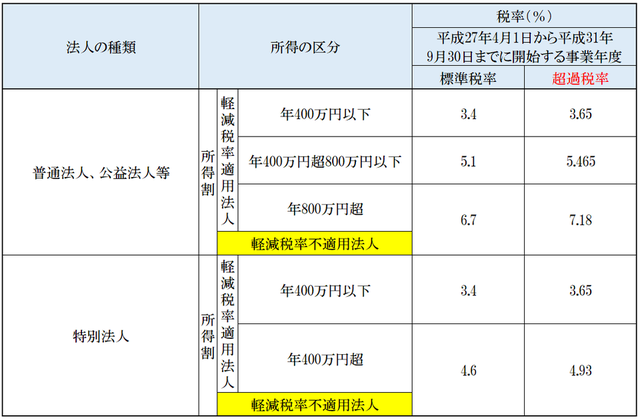

この時の住民税率には標準税率と超過税率の2つがあり、東京23区内に会社がある場合、それぞれの税率は以下の表のようになっています。

この時の住民税率には標準税率と超過税率の2つがあり、東京23区内に会社がある場合、それぞれの税率は以下の表のようになっています。

標準税率と超過税率どちろを使うかという判定は、資本金の金額と法人税額によって以下のように決まります。

標準税率と超過税率どちろを使うかという判定は、資本金の金額と法人税額によって以下のように決まります。

また、仮に赤字で法人税が0だったとしても、均等割分の住民税がかかります。

23区内に会社がある場合、資本金1,000万円以下かつ従業員50人以下であれば、均等割の金額は7万円です。

その他の会社については東京都主税局の「均等割額の計算に関する明細書」をご参照ください。

法人事業税

個人事業主にも事業税がありましたが、それの法人版です。

法人事業税は個人事業税に比べて、適用される税率の判定が複雑になるので注意しましょう。

法人事業税は以下のように計算されます。

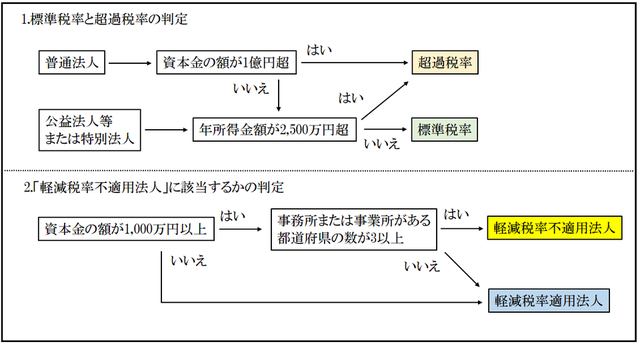

東京都の、所得を課税標準金額とする法人の法人事業税率は以下の表のようになります。

東京都の、所得を課税標準金額とする法人の法人事業税率は以下の表のようになります。

この時の、軽減税率適用・不適用および標準税率と超過税率について、それぞれどちらを使用するかの判断は以下のようになります。

この時の、軽減税率適用・不適用および標準税率と超過税率について、それぞれどちらを使用するかの判断は以下のようになります。

また、電気・ガス供給業、保険業等の法人の場合、上記の表と税率が異なります。

また、電気・ガス供給業、保険業等の法人の場合、上記の表と税率が異なります。

詳しくは、東京都主税局「法人事業税・法人都民税」をご参照ください。

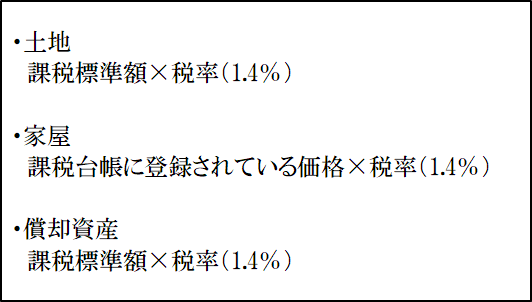

固定資産税

固定資産税とは、毎年1月1日現在の固定資産(土地や家屋および償却資産)の所有者に対し、その固定資産の所在する市町村から課させる税金です。

東京23区に限り、特例として都が課税することになっています。

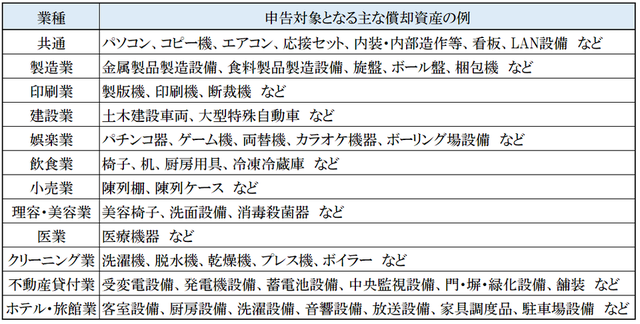

固定資産のうちの償却資産を所有している場合、毎年1月1日現在所有している償却資産について、固定資産台帳等の帳簿をもとに、1月31日までに各自治体に申告する必要があります。

また償却資産とは、土地や家屋以外の事業に供することができる資産で、減価償却によって損金、経費に算入されるものをいいます。

業種ごとの償却資産の例として、以下の表のようなものがあります。

固定資産税額は、各資産の課税標準額をもとに以下のように計算します。

業種によっても異なりますが、会社を経営していくと多くの税金がかかります。

そして、ほとんどの場合、翌年以降に税金の支払いが発生します。

利益が出たからといって安心して豪遊してしまうと、税金が払えずに破産するという事態にもなりかねません。

会社設立を計画している段階から、税金に対する理解も深めておきましょう。

ちょっと言い過ぎかもしれませんが。

そして、税金には所得税、法人税のように誰もが知っているものもあれば、実際に課税の対象になるまで知りもしなかったものも存在します。

税金は、基本的に利益が出た後に支払わなくてはいけないお金です。

これをしっかりと意識していないと、利益を使ってしまった後に税金の支払いが発生してしまい、税金が払えなくて破綻するなんてことにもなりかねません。

ということで今回は、税金には具体的にどのようなものがあるのか?事業をするうえで知っておくべき税金はなにか?ということをお話していきたいと思います。

- 税金の仕組みと分類

税金の仕組み

日本の国民には、「教育の義務」、「勤労の義務」、「納税の義務」の三大義務があります。

税金とは、国や地方公共団体の運営のためのお金であり、日本に住むうえでは税金は必ず支払うことになります。

納められた税金は、医療や年金などの社会保障、道路の整備や災害対策などの公共事業、公立学校の教師や警察官の給与などに使われています。

出典:「国税庁ホームページ」税金の分類

税金はまず、どこに納めるかによって、国税と地方税の2つに大きく分けられます。

その名の通り、国税は国に納める税金、地方税は地方団体に納める税金で、さらに都道府県税(正式には道府県税)と市町村税に分かれています。

そして、その中からさらに、直接税と間接税に分けられます。

直接税とは、所得税のように納税者と負担者が同一人物である税金のことをいいます。

また、間接税は、消費税のように納税者と負担者が異なる税金のことをいいます。

具体的に各税金を分類すると以下の図のようになります。

「国税」

「地方税(都道府県税)」「地方税(市町村税)」また、(※)印の市町村税は、東京23区内では都税となります。- 会社経営で知っておきたい5つの国税

まずは、国税の中から5つご紹介します。

所得税

まずは、言わずと知れた所得税です。

一般の会社員の方の給与所得、個人事業主の事業所得などに課税されます。

社長の役員報酬も所得税の対象となるので、会社を設立しても常に所得税は発生します。

その年の1月1日~12月31日までの分を、個人事業主の場合は確定申告によって、社長や会社員は源泉徴収、年末調整によって税務署に納税します。

また、所得税は累進課税制度で、所得が増えるほど税額も増えていきます。

平成30年現在での所得税額は以下の表のようになっています。

法人税

法人税は、会社の所得(利益)にかかる税金です。

所得税の確定申告とは違い、それぞれの会社が定めた決算期での所得を申告します。

法人の決算は個人事業主時代の確定申告に比べて、かなり複雑で難しくなります。

お金が許せば税理士を利用するようにしましょう。

また、法人税の税率は所得税と違い一律です。

平成30年現在、基本的には23.2%で、中小法人の場合、所得800万円以下の部分は15%、800万円超の部分は23.2%となります。

消費税(地方消費税)

10%増税、軽減税率適用など、何かと最近話題の消費税です。

現在の8%の消費税は、そのうちの6.3%は国税、1.7%は地方税という内訳になっています。

消費税は上記でお話した通り間接税ですので、消費者が支払い、事業者が納税します。

実はこの消費税というのが、経営者にとって厄介なものになります。

事業の売上が1,000万円を超えると、その2年後の分について、売上の消費税分から仕入の消費税分を差し引いた額を納税しなくてはなりません。

売上2,000万円、仕入1,000万円と仮定して、一般課税の計算式に当てはめると消費税額は以下のようになります。

というように、合計で80万円の税金の支払いが発生します。個人事業主の方など、消費税の納税義務があっても、知らずに放置していたという方も多いです。

その場合、税務調査が入った時などに、過去分の消費税も一気に徴収されることになってしまいます。

会社設立、個人事業開業をお考えの方は、売上1,000万円を超えると消費税としっかり覚えておきましょう。

消費税課税の詳細は、以前のブログ「売上1,000万円を超えると納税義務が!?|消費税のしくみと計算方法」をご参照ください。

登録免許税

登録免許税は、不動産や会社などの登記や登録の際に課せられる税金です。

会社を設立するための設立登記の際に支払うことが一般的です。

設立登記の際の税率は、株式会社と合同会社で以下のようになっています。

株式会社であれば15万円、合同会社であれば6万円というのが、会社設立のために絶対に必要なお金の1つとなります。印紙税

印紙税とは、契約書などの金銭契約の文書、一定金額以上の受領書(領収書)、会社の定款などの作成の際に係る税金です。

「印紙」という漢字の通り、「紙」の文書に対して課税されるのが特徴です。

契約書をメールなどで送った場合や、株式会社設立で電子定款を利用するなどの場合、印紙税はかかりません。

印紙税の対象となる文書には、郵便局などで以下のような印紙を購入し、文書に貼り付けます。

出典:https://www.nta.go.jp/information/release/pdf/inshi_kaisei.pdfまた、どのようなものにいくら印紙税が必要なのか、については国税庁の「契約書や領収書と印紙税」をご参照ください。

- 会社経営で知っておきたい4つの地方税

個人住民税

一般的に、都道府県や市町村に支払う住民税を個人住民税といわれます。

前年の所得金額に応じて課税されます。

基本的に、前年の課税所得金額に10%をかけた金額に、均等割の定額(東京都の場合5,000円)を加えた金額が税額になります。

社長や会社員の場合は、特別徴収によって給与から差し引かれて、会社が納税します。

個人事業主などの場合は、普通徴収になるので、自分で納税を行う必要があります。

法人住民税

住民税は個人だけでなく会社にもかかります。

法人の住民税は、所得から算出した法人税額によって以下のように計算されます。

この時の住民税率には標準税率と超過税率の2つがあり、東京23区内に会社がある場合、それぞれの税率は以下の表のようになっています。標準税率と超過税率どちろを使うかという判定は、資本金の金額と法人税額によって以下のように決まります。また、仮に赤字で法人税が0だったとしても、均等割分の住民税がかかります。

23区内に会社がある場合、資本金1,000万円以下かつ従業員50人以下であれば、均等割の金額は7万円です。

その他の会社については東京都主税局の「均等割額の計算に関する明細書」をご参照ください。

法人事業税

個人事業主にも事業税がありましたが、それの法人版です。

法人事業税は個人事業税に比べて、適用される税率の判定が複雑になるので注意しましょう。

法人事業税は以下のように計算されます。

東京都の、所得を課税標準金額とする法人の法人事業税率は以下の表のようになります。この時の、軽減税率適用・不適用および標準税率と超過税率について、それぞれどちらを使用するかの判断は以下のようになります。また、電気・ガス供給業、保険業等の法人の場合、上記の表と税率が異なります。詳しくは、東京都主税局「法人事業税・法人都民税」をご参照ください。

固定資産税

固定資産税とは、毎年1月1日現在の固定資産(土地や家屋および償却資産)の所有者に対し、その固定資産の所在する市町村から課させる税金です。

東京23区に限り、特例として都が課税することになっています。

固定資産のうちの償却資産を所有している場合、毎年1月1日現在所有している償却資産について、固定資産台帳等の帳簿をもとに、1月31日までに各自治体に申告する必要があります。

また償却資産とは、土地や家屋以外の事業に供することができる資産で、減価償却によって損金、経費に算入されるものをいいます。

業種ごとの償却資産の例として、以下の表のようなものがあります。

固定資産税額は、各資産の課税標準額をもとに以下のように計算します。

- まとめ

業種によっても異なりますが、会社を経営していくと多くの税金がかかります。

そして、ほとんどの場合、翌年以降に税金の支払いが発生します。

利益が出たからといって安心して豪遊してしまうと、税金が払えずに破産するという事態にもなりかねません。

会社設立を計画している段階から、税金に対する理解も深めておきましょう。