東京北区(赤羽エリア)の税理士、神野税理士事務所。無料相談、会社設立、経理負担の軽減、節税等をお考えの経営者様、お気軽にご相談ください。

カテゴリ

月別 アーカイブ

- 2020年7月 (1)

- 2020年5月 (2)

- 2020年4月 (1)

- 2020年2月 (1)

- 2020年1月 (2)

- 2019年12月 (1)

- 2019年9月 (1)

- 2019年8月 (1)

- 2019年7月 (2)

- 2019年6月 (4)

- 2019年5月 (2)

- 2019年4月 (3)

- 2019年2月 (1)

- 2019年1月 (3)

- 2018年12月 (6)

- 2018年11月 (9)

- 2018年10月 (10)

- 2018年9月 (10)

- 2018年8月 (9)

- 2018年7月 (7)

- 2018年6月 (6)

- 2018年5月 (5)

- 2018年4月 (9)

- 2018年2月 (1)

- 2018年1月 (3)

- 2017年11月 (1)

- 2017年10月 (2)

- 2017年9月 (2)

- 2017年8月 (1)

最近のエントリー

HOME > ブログ > 会社経営 > 経理の仕事は意外と複雑?!《その2》|3ヶ月に渡る決算作業のあらまし

ブログ

< 経理の仕事は意外と複雑?!《その1》|1年間の経理のスケジュ-ルと月ごとの具体的な仕事 | 一覧へ戻る | 経理の仕事は意外と複雑?!《その3》|住民税の特例を受けるための2つのポイントと年末調整について >

経理の仕事は意外と複雑?!《その2》|3ヶ月に渡る決算作業のあらまし

前回のブログの続きです。

「経理の仕事は意外と複雑?!《その1》|1年間の経理のスケジュ-ルと月ごとの具体的な仕事」

《その2》です。

今回のブログでは主に決算について触れていきます。

経理の仕事が一番大変になるのがこの決算です。

前々からしっかりと準備をしてミスなく乗り切れるようにがんばりましょう。

※今回のブログでは、日々の会計処理を会計ソフトで行っているものとしてお話していきます。

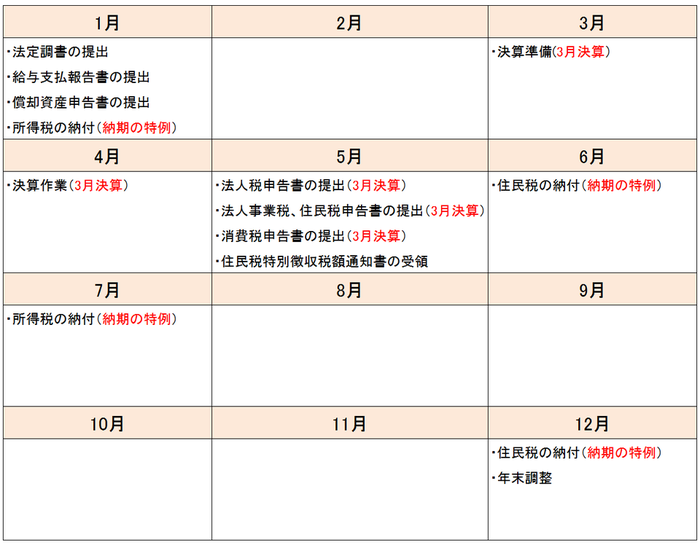

今回は3月~5月までの決算についてお話していきます。

今回は3月~5月までの決算についてお話していきます。

決算の期末日から2ヶ月以内が申告の期限なので、3月決算の会社は5月末までが決算作業の時期になります。

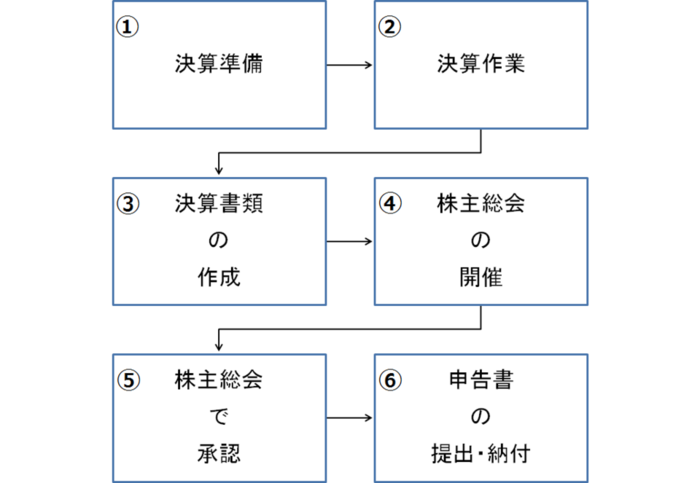

決算の流れ

決算とは、会社の収入と支出を計算し1年間の業績をまとめることをいいます。

確定申告の法人版と思って頂ければいいのですが、法人の場合は税金の申告の前に株主総会での承認が必要になります。

決算の準備から最終的な法人税の申告まで、以下のような流れになります。

② 棚卸表

決算では具体的にどんな作業が必要か大まかにお話していきます。

各科目の残高の確認

期末日時点のそれぞれの科目の残高を確認し、会計デ-タと実際の値にズレがあれば原因を調べて修正します。

修正の際は、会計デ-タの方を実際の残高に合せるように直します。

残高の確認が必要な科目はたくさんありますが、主なものをいくつかご紹介していきます。

① 現金

この現金というのは、実際に会社の金庫やレジに残っている紙幣と硬貨のことを指します。

3月に作成しておいた金種表に集計していきましょう。

会計デ-タの現金残高と実際の現金残高が一致せず、さらにその原因も分からなかった場合以下のような処理を行います。

・会計デ-タの残高より実際の現金残高のほうが多かった場合

雑収入という科目で会計デ-タの現金を増やして実際の現金に合わせます。

雑収入という科目で会計デ-タの現金を増やして実際の現金に合わせます。

・会計デ-タの残高より実際の現金残高のほうが少なかった場合

雑費という科目で会計デ-タの現金を減らして実際の現金に合わせます。

雑費という科目で会計デ-タの現金を減らして実際の現金に合わせます。

② 預金

会社の預金の通帳残高を確認します。

預金に普通預金、当座預金、定期預金など複数存在しますが全ての残高をしっかりと確認しましょう。

預金のズレに関しては原因不明ということはないので、ひと月ごとに遡って通帳の残高に合せましょう。

③ 売掛金・買掛金

売掛金と買掛金の残高を確認します。

今回会計デ-タと比較する対象は日々作成している売掛帳と買掛帳です。

ズレの要因として、値引き、割戻し、返品、振込手数料の処理漏れや間違いなどが考えられます。

会社ごとにしっかりとチェックしましょう。

④ 借入金・貸付金

金銭消費賃貸契約書や返済予定表などで、返済期日と残高を確認します。

貸付金の場合、返済期日以内にちゃんと回収できているかなど確認しましょう。

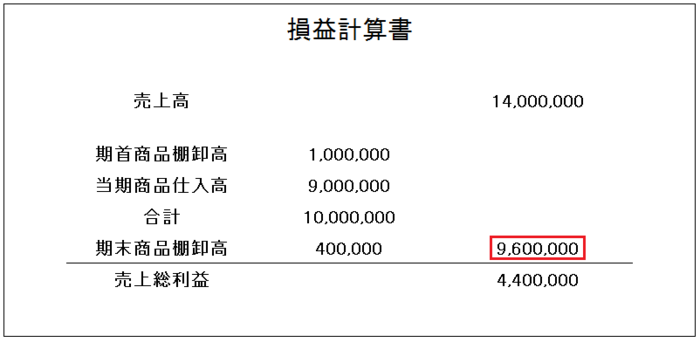

棚卸資産の決算処理

在庫を扱う業種の場合、3月に作成した棚卸表を使って期末の在庫残高を確認します。

在庫の残高金額の確認が終わったら、棚卸資産の決算処理の仕訳を以下のように行います。

損益計算書にこのように反映されます。

上の棚卸資産の決算処理によって、赤枠の当期に実際に売れた商品の金額が求められます。

上の棚卸資産の決算処理によって、赤枠の当期に実際に売れた商品の金額が求められます。

固定資産の減価償却・繰延資産の償却

固定資産台帳を基に固定資産の減価償却費と繰延資産の償却費を計算していきます。

繰延資産とは換金性のない資産のことで、開発費や建物の賃貸のための権利金などのことを指します。

固定資産は定額法、定率法などで減価償却費が計算されます。

それに対し、繰延資産は所定の期間に渡る月割計算又は任意償却によって償却費を計算します。

その際に、期末までに資産の除去や売却がされているものの固定資産台帳への記入漏れが無いか注意しましょう。

経過勘定の処理

前払費用、未払費用、前受金、未収金の4つについて決算で処理を行います。

経過勘定とは、契約に基づいて一定期間継続してサ-ビスの提供を受ける・行う場合に、入出金時ではなくサ-ビスの提供を受けた時に収益・費用を計上するための勘定のことをいいます。

少し分かりにくいので、4つの経過勘定を1つずつ具体例と一緒に解説していきます。

当期に一定期間継続するサ-ビスの提供があれば、いつまでの収益・費用の支払いなのかを確認し経過勘定として計上する金額を計算します。

また、前期の決算で経過勘定の計上があれば、当期の決算で全額経費・収益に振替え当期分の経過勘定として計上します。

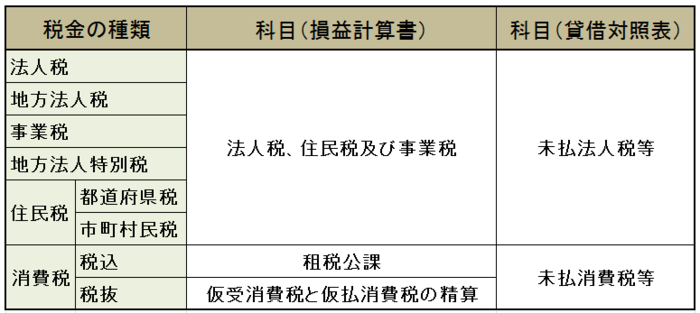

税金の引当て

決算処理によって最終的に計算された当期の法人税などの税金を当期の費用として計上します。

会社が納付する税金は様々ありますが使う勘定科目はほとんど同じです。

以下の表をご覧ください。

中間納付をしている場合、年税額から中間納付額を差し引いたものが期末での未払法人税等、未払消費税等として計上されます。

中間納付をしている場合、年税額から中間納付額を差し引いたものが期末での未払法人税等、未払消費税等として計上されます。

これが終われば決算終了です。

税務署に法人税申告書と消費税申告書などの提出

決算によって作成した決算書類の他に税務署に提出する書類がいくつか存在します。

以下の表をご覧ください。

原則として、期末から2ヶ月以内が提出期限となります。

3月決算の場合、5月の末までに申告書の提出と納税を行います。

仮に申告書の提出期限を過ぎてしまった場合、最高で20%税額が上乗せされることがあるので注意しましょう。

都道府県税事務所に法人事業税申告書と住民税申告書の提出

税務署の他にそれぞれの都道府県税事務所や市町村役場にも申告書の提出を行います。

申告書の種類、内容、提出先は以下の表の通りです。

(※)東京23区に法人の事業所がある場合、市町村役場への提出は必要ありません。

法人都道府県民税と、法人市町村民税を総称して法人住民税といいます。

法人住民税は所得によって課税される「所得割」と、定額で決まった金額を支払う「均等割」の2つがあります。

仮に利益が出ていなくても法人住民税の均等割は支払わなくてはならず、最低でも7万円かかるので注意しましょう。

個人の確定申告と違い書類や税金の計算、申告がより複雑になります。

なかなか一からご自身で行うというのは難しいので、決算の数か月前までには税理士などへの依頼を考慮しておきましょう。

「経理の仕事」についてのブログは3回目まで持ち越すことになってしまいましたm(__)m

次回で必ず完結させますので、もう少々お付き合いください。

「経理の仕事は意外と複雑?!《その1》|1年間の経理のスケジュ-ルと月ごとの具体的な仕事」

《その2》です。

今回のブログでは主に決算について触れていきます。

経理の仕事が一番大変になるのがこの決算です。

前々からしっかりと準備をしてミスなく乗り切れるようにがんばりましょう。

※今回のブログでは、日々の会計処理を会計ソフトで行っているものとしてお話していきます。

- 経理の1年間のスケジュ-ル

今回は3月~5月までの決算についてお話していきます。- 3月の経理の仕事

決算の期末日から2ヶ月以内が申告の期限なので、3月決算の会社は5月末までが決算作業の時期になります。

決算の流れ

決算とは、会社の収入と支出を計算し1年間の業績をまとめることをいいます。

確定申告の法人版と思って頂ければいいのですが、法人の場合は税金の申告の前に株主総会での承認が必要になります。

決算の準備から最終的な法人税の申告まで、以下のような流れになります。

これらのことを全て申告期限までの2ヶ月以内に行わなければいけないので、4月の決算が始まるまでにいかに準備できるかが大事になります。

今回は経理の仕事についてなので株主総会については割愛します。

仮払金・仮受金の精算

それでは3月中にやっておくべき仕事についてお話していきます。

まずは、仮払金と仮受金を精算します。

一体何のことかというと、内容や金額が分からないうちに払った・受け取ったお金を、仮払金・仮受金といいます。

これらの科目が財務諸表にあるとあまりよろしくないので、何のお金か突き止めて精算しておきましょう。

仮受金に関してはほとんど登場することはありません。

しかし、仮払金は以下のようなケ-スで度々登場するので注意しましょう。

・出張の際の概算旅費交通費

・接待用の概算交際費

決算で余計な手間を増やさないためにその都度しっかりと精算しておきましょう。

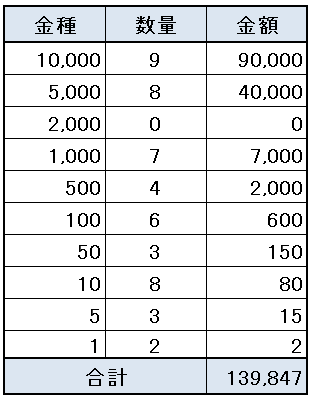

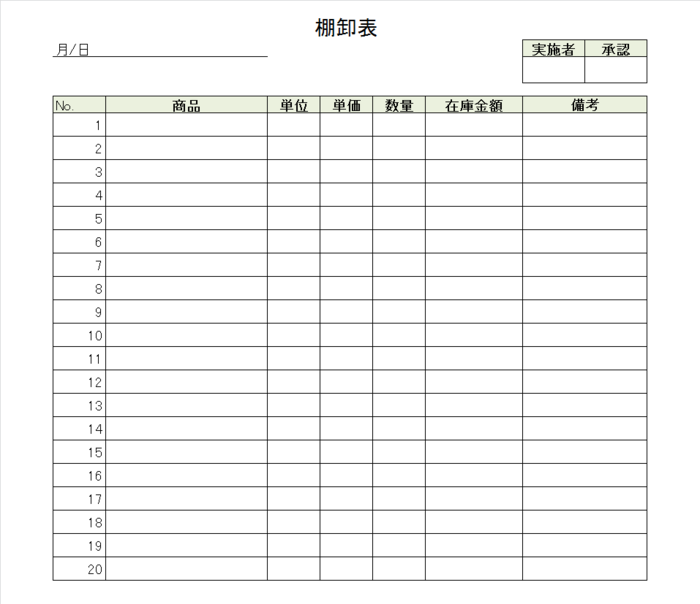

金種表、棚卸表の作成

期末日、3月決算の場合は3月31日が終了して4月になった段階で各勘定科目の残高の確認を行います。

残高確認をよりスム-ズに終えるために、3月中に現金残高を記入する金種表、商品在庫残高を記入する棚卸表を作っておきます。

業種によっては棚卸表が必要ない場合もあります。

金種表と棚卸表のテンプレは以下の通りです。

① 金種表

② 棚卸表

- 4月の経理の仕事

決算では具体的にどんな作業が必要か大まかにお話していきます。

各科目の残高の確認

期末日時点のそれぞれの科目の残高を確認し、会計デ-タと実際の値にズレがあれば原因を調べて修正します。

修正の際は、会計デ-タの方を実際の残高に合せるように直します。

残高の確認が必要な科目はたくさんありますが、主なものをいくつかご紹介していきます。

① 現金

この現金というのは、実際に会社の金庫やレジに残っている紙幣と硬貨のことを指します。

3月に作成しておいた金種表に集計していきましょう。

会計デ-タの現金残高と実際の現金残高が一致せず、さらにその原因も分からなかった場合以下のような処理を行います。

・会計デ-タの残高より実際の現金残高のほうが多かった場合

雑収入という科目で会計デ-タの現金を増やして実際の現金に合わせます。・会計デ-タの残高より実際の現金残高のほうが少なかった場合

雑費という科目で会計デ-タの現金を減らして実際の現金に合わせます。② 預金

会社の預金の通帳残高を確認します。

預金に普通預金、当座預金、定期預金など複数存在しますが全ての残高をしっかりと確認しましょう。

預金のズレに関しては原因不明ということはないので、ひと月ごとに遡って通帳の残高に合せましょう。

③ 売掛金・買掛金

売掛金と買掛金の残高を確認します。

今回会計デ-タと比較する対象は日々作成している売掛帳と買掛帳です。

ズレの要因として、値引き、割戻し、返品、振込手数料の処理漏れや間違いなどが考えられます。

会社ごとにしっかりとチェックしましょう。

④ 借入金・貸付金

金銭消費賃貸契約書や返済予定表などで、返済期日と残高を確認します。

貸付金の場合、返済期日以内にちゃんと回収できているかなど確認しましょう。

棚卸資産の決算処理

在庫を扱う業種の場合、3月に作成した棚卸表を使って期末の在庫残高を確認します。

在庫の残高金額の確認が終わったら、棚卸資産の決算処理の仕訳を以下のように行います。

損益計算書にこのように反映されます。

上の棚卸資産の決算処理によって、赤枠の当期に実際に売れた商品の金額が求められます。固定資産の減価償却・繰延資産の償却

固定資産台帳を基に固定資産の減価償却費と繰延資産の償却費を計算していきます。

繰延資産とは換金性のない資産のことで、開発費や建物の賃貸のための権利金などのことを指します。

固定資産は定額法、定率法などで減価償却費が計算されます。

それに対し、繰延資産は所定の期間に渡る月割計算又は任意償却によって償却費を計算します。

その際に、期末までに資産の除去や売却がされているものの固定資産台帳への記入漏れが無いか注意しましょう。

経過勘定の処理

前払費用、未払費用、前受金、未収金の4つについて決算で処理を行います。

経過勘定とは、契約に基づいて一定期間継続してサ-ビスの提供を受ける・行う場合に、入出金時ではなくサ-ビスの提供を受けた時に収益・費用を計上するための勘定のことをいいます。

少し分かりにくいので、4つの経過勘定を1つずつ具体例と一緒に解説していきます。

| 勘定科目 | 内容 | 具体例 |

| 未払費用 |

当期に提供を受けたサ-ビスを その支払い前に当期の費用として計上する |

未払賃貸料 未払給与 未払利息 |

| 前払費用 |

支払い済みの対価のうち 来期に提供を受けるサ-ビスの費用を当期から除く |

前払賃貸料 前払利息 |

| 未収収益 |

当期に提供したサ-ビスを その入金前に当期の収益として計上する |

未収利息 未収賃貸料 |

| 前受収益 |

入金済みの対価のうち 来期に提供するサ-ビスの収益を当期から除く |

前受利息 前受賃貸料 |

また、前期の決算で経過勘定の計上があれば、当期の決算で全額経費・収益に振替え当期分の経過勘定として計上します。

税金の引当て

決算処理によって最終的に計算された当期の法人税などの税金を当期の費用として計上します。

会社が納付する税金は様々ありますが使う勘定科目はほとんど同じです。

以下の表をご覧ください。

中間納付をしている場合、年税額から中間納付額を差し引いたものが期末での未払法人税等、未払消費税等として計上されます。- 5月の経理の仕事

これが終われば決算終了です。

税務署に法人税申告書と消費税申告書などの提出

決算によって作成した決算書類の他に税務署に提出する書類がいくつか存在します。

以下の表をご覧ください。

| 書類 | 内容 |

|

決算報告書 (決算書類) |

貸借対照表、損益計算書、株主資本変動計算書、個別注記表 などをまとめて決算報告書といいます |

| 法人税申告書 |

会社によって異なる複数の別表で構成される書類に 決算報告書を添付したものを法人税申告書といいます |

| 消費税申告書 | 消費税の申告がある場合に提出が必要な書類です |

| 法人事業概況説明書 | 事業内容や従業員、経理の状況などを記載する書類です |

3月決算の場合、5月の末までに申告書の提出と納税を行います。

仮に申告書の提出期限を過ぎてしまった場合、最高で20%税額が上乗せされることがあるので注意しましょう。

都道府県税事務所に法人事業税申告書と住民税申告書の提出

税務署の他にそれぞれの都道府県税事務所や市町村役場にも申告書の提出を行います。

申告書の種類、内容、提出先は以下の表の通りです。

| 種類 | 内容 | 提出先 |

| 法人事業税 |

法人の所得に課税され、 事業所のある都道府県に納める税金 |

都道府県税事務所 |

|

法人 都道府県民税 |

法人が都道府県に納める住民税 | 都道府県税事務所 |

|

法人 市町村民税 |

法人が市町村に納める住民税 | 市町村役場 |

法人都道府県民税と、法人市町村民税を総称して法人住民税といいます。

法人住民税は所得によって課税される「所得割」と、定額で決まった金額を支払う「均等割」の2つがあります。

仮に利益が出ていなくても法人住民税の均等割は支払わなくてはならず、最低でも7万円かかるので注意しましょう。

- まとめ

個人の確定申告と違い書類や税金の計算、申告がより複雑になります。

なかなか一からご自身で行うというのは難しいので、決算の数か月前までには税理士などへの依頼を考慮しておきましょう。

「経理の仕事」についてのブログは3回目まで持ち越すことになってしまいましたm(__)m

次回で必ず完結させますので、もう少々お付き合いください。

カテゴリ:

2018年7月19日 12:28

< 経理の仕事は意外と複雑?!《その1》|1年間の経理のスケジュ-ルと月ごとの具体的な仕事 | 一覧へ戻る | 経理の仕事は意外と複雑?!《その3》|住民税の特例を受けるための2つのポイントと年末調整について >

同じカテゴリの記事

2020/07/10

持続化給付金の支援拡大|新たな給付対象者の厳しい要件とは?

2020/05/12

「持続化給付金」を100%理解するために読むブログ

2020/05/07

埼玉県中小企業・個人事業主支援金20万円の申請方法と東京都との違い

2020/04/23

東京都感染拡大防止協力金で50万円を受け取るための申請方法まとめ

東京都北区浮間3-9-3

©2017 東京北区(赤羽エリア)神野税理士事務所.