東京北区(赤羽エリア)の税理士、神野税理士事務所。無料相談、会社設立、経理負担の軽減、節税等をお考えの経営者様、お気軽にご相談ください。

カテゴリ

月別 アーカイブ

- 2020年7月 (1)

- 2020年5月 (2)

- 2020年4月 (1)

- 2020年2月 (1)

- 2020年1月 (2)

- 2019年12月 (1)

- 2019年9月 (1)

- 2019年8月 (1)

- 2019年7月 (2)

- 2019年6月 (4)

- 2019年5月 (2)

- 2019年4月 (3)

- 2019年2月 (1)

- 2019年1月 (3)

- 2018年12月 (6)

- 2018年11月 (9)

- 2018年10月 (10)

- 2018年9月 (10)

- 2018年8月 (9)

- 2018年7月 (7)

- 2018年6月 (6)

- 2018年5月 (5)

- 2018年4月 (9)

- 2018年2月 (1)

- 2018年1月 (3)

- 2017年11月 (1)

- 2017年10月 (2)

- 2017年9月 (2)

- 2017年8月 (1)

最近のエントリー

HOME > ブログ > 会社経営 > 持続化給付金の支援拡大|新たな給付対象者の厳しい要件とは?

ブログ

< 「持続化給付金」を100%理解するために読むブログ | 一覧へ戻る

持続化給付金の支援拡大|新たな給付対象者の厳しい要件とは?

先日、経済産業省にて持続化給付金の支援対象拡大が発表され、2020年6月29日㈪より新たに対象となった人の申請が開始されました。

前回のブログ「「持続化給付金」を100%理解するために読むブログ」にて、持続化給付金の詳細や給付対象者についてお話しましたが、今回は新たに支援拡大となった部分についてお話していきたいと思います。

給付金額の算定や申請の方法など、前回のブログと重複する部分については割愛させていただきますのでご了承ください。

支援拡大部分の特徴として、通常の持続化給付金の申請に比べ、用意すべき必要書類や給付対象となるための要件がかなり厳しいものになっているので、しっかりと内容を確認するよう注意しましょう。

(参照:経済産業省|持続化給付金に関するお知らせ)

持続化給付金の新たな支援対象となる事業者は以下の2つです。

❶「主たる収入を雑所得・給与所得で確定申告した個人事業者」

➋「2020年1月~3月の間に創業した事業者」

それぞれの詳細についてお話していきます。

特に❶については、対象者の要件が分かりにくい、かつ、厳しいものになっていますのでしっかりと確認するようにしてください。

まず、❶の事業者について詳しくみていきます。

❶で新たに持続化給付金の申請を行う場合、「令和2年6月29日㈪~令和3年1月15日㈮」が期限となっています。

以下の要件を全て満たす事業者が新たな給付の対象となります。

・雇用契約によらない業務委託契約等に基づく収入であって、雑所得・給与所得として計上されるものを主たる収入として得ており、今後も事業継続する意思がある

・今年の対象月の収入が昨年の月平均と比べて50%以上減少している

・2019年以前から、被雇用者又は被扶養者ではない

「対象月の収入(売上)が50%以上減少」というのは、通常の持続化給付金と共通の要件です。

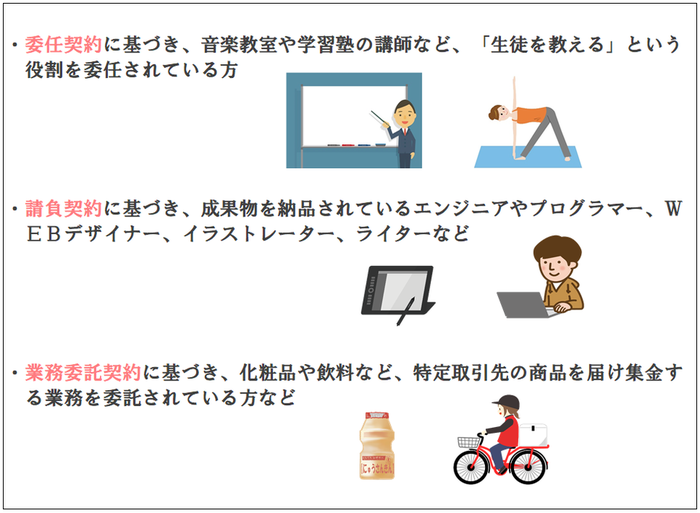

「雇用契約によらない業務委託契約等に基づき雑所得・給与所得として計上される収入」がある方とは、例えば以下のような方をいいます。

図のような事業活動を、主たる収入(副業は除外)として、雑所得又は給与所得で確定申告していた方がそもそもの対象です。

図のような事業活動を、主たる収入(副業は除外)として、雑所得又は給与所得で確定申告していた方がそもそもの対象です。

いわゆるフリーランスといわれる事業者にも給付金が行き渡るよう、持続化給付金の支援を拡大した形となります。

しかし、手放しで今回の支援拡大を喜ぶには、3つ目の「被雇用者又は被扶養者ではない」という要件が非常に厳しいものとなっています。

その点についてさらに詳しく解説していきます。

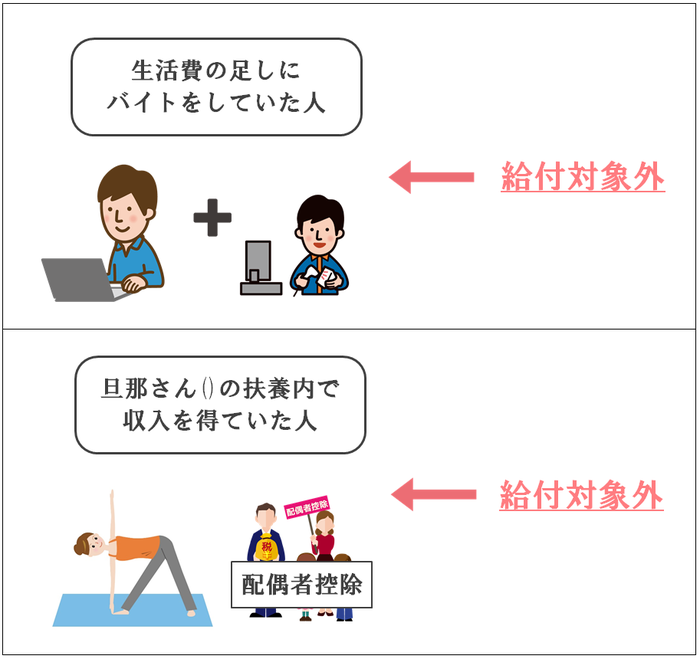

主たる収入を雑所得・給与所得で確定申告した個人事業主が、持続化給付金の給付対象となるための要件の中に、「被雇用者又は被扶養者ではない」というものがありました。

この要件が非常にやっかいで、給付対象者になることをとても難しくしています。

この要件のせいで、例えば以下のような方は、他の要件を満たしていたとしても、給付の対象から外れることになります。

当然ですが、この要件を満たせない限り、新たに給付対象者となることはできません。

当然ですが、この要件を満たせない限り、新たに給付対象者となることはできません。

今回の支援拡大を待ち望んでいた方も多いかと思いますが、この要件のせいで対象から弾かれてしまう方がかなりいるのではないかと予想されます。

「被雇用者又は被扶養者ではない」については一旦置いておいて、申請の必要書類についてお話しておきます。

要件を全て満たし、「主たる収入を雑所得・給与所得で確定申告した個人事業者」として給付対象となった場合は、以下の必要書類を用意して持続化給付金の申請を行います。

申請は通常の方法と同じく、スマホ・インターネットによる「電子申請」のみとなります。

① 確定申告書第一表の控え

2019年分の確定申告書の第一表を添付します。

この時、収受日付印が押印されていることが必須になります。(e-Taxで電子申請を行った場合は別途受信通知を添付)

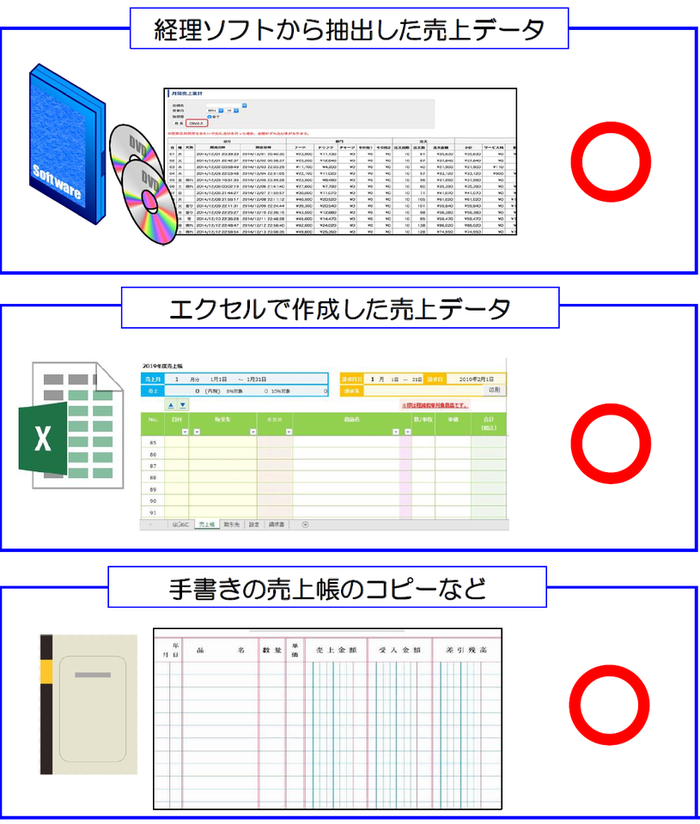

② 対象月の月間事業収入が分かる書類

対象月の収入金額分かる売上台帳等を添付します。

(参照:持続化給付金申請要領)

(参照:持続化給付金申請要領)

図のように売上台帳のフォーマットに指定はありません。

③ 申請者名義の口座の通帳の写し

銀行名・支店番号・支店名・口座種別・口座番号・名義人が確認できるように、「通帳の表面」と「通帳を開いた1、2ページ目」両方を添付します。

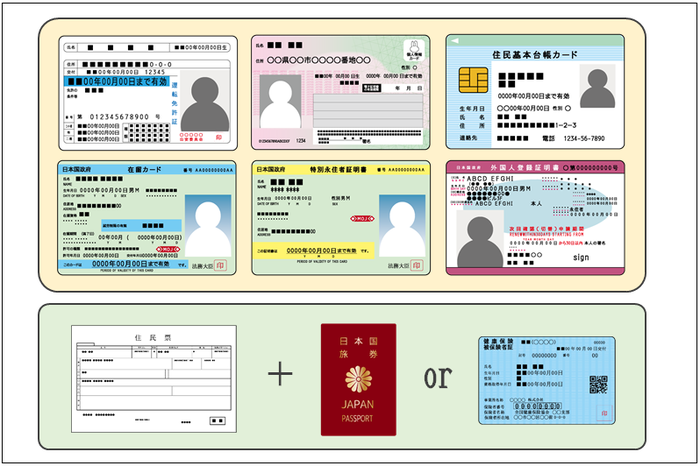

④ 本人確認書類

申請者本人の確認のため、以下のいずれかの書類が必要になります。

・運転免許証(両面)

・個人番号カード(表面のみ)

・写真付きの住民基本台帳カード(表面のみ)

・在留カード、特別永住者証明書、外国人登録証明書(両面)

・住民票の写し+パスポート

・住民票の写し+各種健康保険証

住所・氏名・顔写真がはっきりと判別できることが、本人確認書類の要件になります。

住所・氏名・顔写真がはっきりと判別できることが、本人確認書類の要件になります。

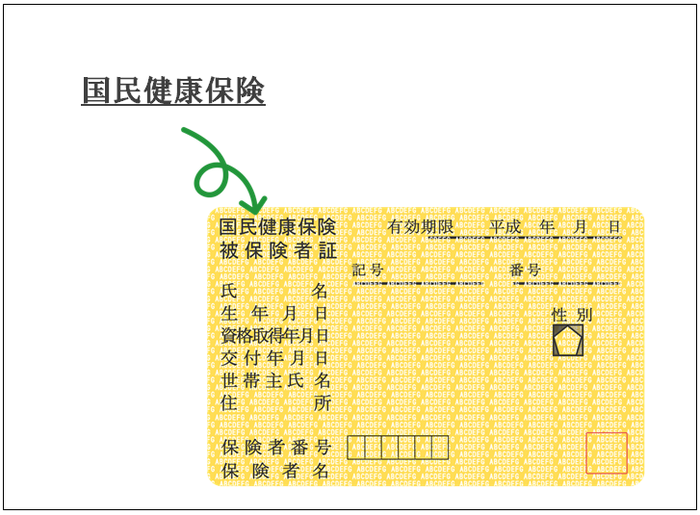

❺ 国民健康保険証の写し(表面のみ)

通常の申請に追加された書類の1つで、国民健康保険証の写しが必要になります。

個人事業者であることと、上記の「被雇用者又は被扶養者ではない」という給付要件の証明のために添付することになったと思われます。

また保険証は、有効期限内で資格取得日が2019年以前のものに限られます。

また保険証は、有効期限内で資格取得日が2019年以前のものに限られます。

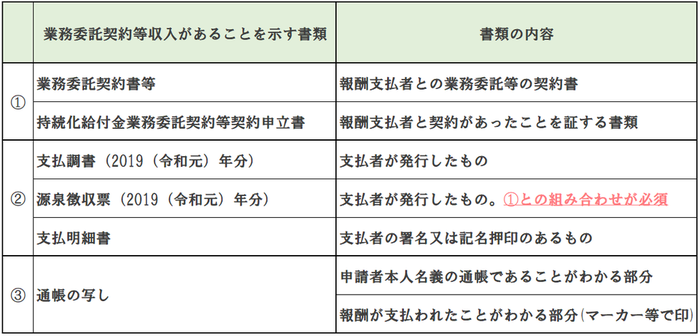

❻ 業務委託契約等の収入であることを示す書類

こちらも新たに追加された書類で、「雇用契約によらない業務委託契約等に基づく収入」ということの証明のために必要になります。

①~③の中のいずれか2つを提出します。(②の源泉徴収票の場合は①との組み合わせのみ)

①~③の中のいずれか2つを提出します。(②の源泉徴収票の場合は①との組み合わせのみ)

業務委託契約等に基づく収入があることを示す各書類の詳細については、「持続化給付金申請要領|主たる収入を雑所得・給与所得で確定申告した個人事業者等向け」を参照ください。

上記でもお話したように、「被雇用者又は被扶養者ではない」という要件を満たせなければ、新たに対象となった雑所得・給与所得の場合でも持続化給付金を申請することはできません。

この厳しい要件のせいで、せっかくの支援拡大もあきらめざるを得ないという方は多いかと思います。

しかし、これでもう持続化給付金を申請する方法が全くないかというとそうではありません。

実は、まだ1つだけなんとか申請する方法は存在します。

その方法とは、雑所得・給与所得として確定申告していたものを、事業所得として改めて申告(修正申告)し、通常の持続化給付金の要領に沿って申請をするというものです。

通常の個人事業者等向けの申請要領では、「被雇用者又は被扶養者ではない」という要件はないので、修正申告によって事業所得と改めることで持続化給付金を申請することが可能になります。

通常の個人事業者等向けの申請要領では、「被雇用者又は被扶養者ではない」という要件はないので、修正申告によって事業所得と改めることで持続化給付金を申請することが可能になります。

ただし、修正申告の本来の目的は、売上や経費の計上漏れ等の理由による税額の修正を行うことであるため、「雑所得⇒事業所得」という所得区分の変更だけでは修正申告として税務署で受理されません。

事業所得として改めて修正申告を行う場合は、追加の必要経費の計上等を考慮して行うようにしましょう。

この方法を使うことで給付を受ける可能性は十分にあると考えられます。が、給付金が100%受け取れると確約するものではないので、その点はご了承ください。

続いて、支援拡大によって対象となったもう一つの➋の事業者について詳しくみていきます。

こちらも、「令和2年 6月29日㈪~令和3年1月15日㈮」が申請の期限となります。

➋の支援拡大は、❶のように新たに申請要領が設けられたのではなく、通常の申請要領の特例として追加された形となります。

「申請要領|個人事業者等向け」

「申請要領|中小法人等向け」

そのため、通常の要件に加え(変わり)以下の給付要件を満たす必要があります。

・2020年1月~3月の間に事業収入(売上)を得ており、今後も事業を継続する意思があること

・2020年4月以降、開業(法人を設立)月から3月の月平均に比べて事業収入が50%以上減少した月があること

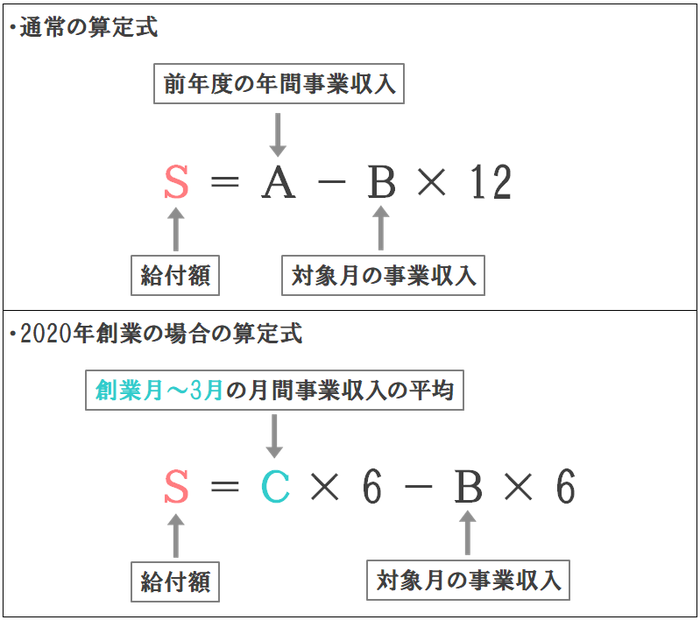

具体的には以下の図のようになります。

というように、1月中に創業していれば1~3月の事業収入の平均と比較、2月中に創業したのであれば2月と3月の平均と比較、3月中であれば3月分と比較して、50%以上減少した月が1つでもあれば要件を満たすことができます。

というように、1月中に創業していれば1~3月の事業収入の平均と比較、2月中に創業したのであれば2月と3月の平均と比較、3月中であれば3月分と比較して、50%以上減少した月が1つでもあれば要件を満たすことができます。

給付金の限度額は、通常と同様個人事業主であれば100万円、中小企業であれば200万円となっています。

しかし、限度額は同じでも給付金の算定する計算式は異なります。

例えば上記の図を基に給付額を計算すると、「S = 60万円 × 6 - 30万円 × 6 = 180万円」(100万円<180万円<200万円)となるので、個人事業主であれば上限の100万円、中小企業であれば180万円が給付額となります。

例えば上記の図を基に給付額を計算すると、「S = 60万円 × 6 - 30万円 × 6 = 180万円」(100万円<180万円<200万円)となるので、個人事業主であれば上限の100万円、中小企業であれば180万円が給付額となります。

申請で必要になる書類は以下のようになります。

通常のものとは異なるので注意しましょう。

① 持続化給付金に係る収入等申立書

2020年分の月毎の売上や、売上が減少した対象月を記載します。

給付額の算定に用いるための書類です。

「持続化給付金|資料ダウンロード」より印刷等が可能です。

また、詳しくは後述しますが、税理士による内容の確認が必須となっています。

② 通帳の写し

通常の申請と同様に、給付金の振込先口座の通帳の写しが必要になります。(表面+1、2ページ目)

中小企業であれば法人名義の、個人事業主であれば申請者本人名義の通帳でなければなりません。

③ 履歴事項全部証明書(中小企業)

中小企業の場合、法人の設立が2020年1月~3月中であることを証明するために必要になります。

「履歴事項全部証明書」は最寄りの法務局で交付の手続きを行うか、「登記ねっと」に会員登録することでオンラインでも発行が可能です。

ただし、どちらにしろ手数料がかかるので注意しましょう。

④ 個人事業の開業・廃業等届出書(個人事業主)

個人事業主の場合は、いわゆる開業届が必要になります。

ただし、提出日が2020年5月1日以前で、税務署の受付印が押印されていることが条件になります。

また、開業届の代わりに、「事業開始等申告書」を提出することも認められています。

こちらも提出のためには、提出日が5月1日以前で受付印が押印されていることが必須です。

⑤ 本人確認書類(個人事業主)

通常の申請と同様、個人事業主の場合は本人確認書類として、以下のいずれかの書類が必要になります。

・運転免許証(両面)

・個人番号カード(表面のみ)

・写真付きの住民基本台帳カード(表面のみ)

・在留カード、特別永住者証明書、外国人登録証明書(両面)

・住民票の写し+パスポート

・住民票の写し+各種健康保険証

住所・氏名・顔写真をしっかりと確認しましょう。

必要書類のうちの1つ目、「持続化給付金に係る収入等申立書」は税理士による内容確認の署名がないと効力が発揮されません。

恐らく、各税理士を窓口として事業の実態を確認させることで、不正受給のための偽造申請を減らすことが目的だと考えられます。

恐らく、各税理士を窓口として事業の実態を確認させることで、不正受給のための偽造申請を減らすことが目的だと考えられます。

法人であれば、創業と同時に顧問税理士を依頼しているところがほとんどだと思います。

しかし、創業間もない個人事業主の場合、顧問税理士と契約している方は恐らく全体の半分もいないかと思います。

その場合、持続化給付金を申請するためだけに、税理士と顧問契約しなければならないかというとそうではありません。

「持続化給付金に係る収入等申立書」の内容確認について、単発での依頼を受け付けている事務所も多く存在します。

ざっと見た感じでは、5万円~10万円程度がどこも相場のようですので、金額やサービス内容等吟味した上で依頼する税理士事務所を探してみることをおすすめします。

また、当事務所での持続化給付金の申請については顧問先のお客様のみと限定させて頂きます。

何卒ご了承ください。

いかがだったでしょうか。

7月に入った今でも、感染拡大は収まる気配がありません。

今は大丈夫という場合も、今後経済がどうなってしまうか全く油断のできない状況です。

今回の支援拡大はもちろんですが、まだ持続化給付金を申請していない事業者の方は、今一度自分は該当していないかどうか内容を確認するように心がけましょう。

前回のブログ「「持続化給付金」を100%理解するために読むブログ」にて、持続化給付金の詳細や給付対象者についてお話しましたが、今回は新たに支援拡大となった部分についてお話していきたいと思います。

給付金額の算定や申請の方法など、前回のブログと重複する部分については割愛させていただきますのでご了承ください。

支援拡大部分の特徴として、通常の持続化給付金の申請に比べ、用意すべき必要書類や給付対象となるための要件がかなり厳しいものになっているので、しっかりと内容を確認するよう注意しましょう。

(参照:経済産業省|持続化給付金に関するお知らせ)

新たに対象となる2つの事業者

持続化給付金の新たな支援対象となる事業者は以下の2つです。

❶「主たる収入を雑所得・給与所得で確定申告した個人事業者」

➋「2020年1月~3月の間に創業した事業者」

それぞれの詳細についてお話していきます。

特に❶については、対象者の要件が分かりにくい、かつ、厳しいものになっていますのでしっかりと確認するようにしてください。

①「主たる収入を雑所得・給与所得で確定申告した個人事業者」

まず、❶の事業者について詳しくみていきます。

❶で新たに持続化給付金の申請を行う場合、「令和2年6月29日㈪~令和3年1月15日㈮」が期限となっています。

新たな給付対象者の要件

以下の要件を全て満たす事業者が新たな給付の対象となります。

・雇用契約によらない業務委託契約等に基づく収入であって、雑所得・給与所得として計上されるものを主たる収入として得ており、今後も事業継続する意思がある

・今年の対象月の収入が昨年の月平均と比べて50%以上減少している

・2019年以前から、被雇用者又は被扶養者ではない

「対象月の収入(売上)が50%以上減少」というのは、通常の持続化給付金と共通の要件です。

「雇用契約によらない業務委託契約等に基づき雑所得・給与所得として計上される収入」がある方とは、例えば以下のような方をいいます。

図のような事業活動を、主たる収入(副業は除外)として、雑所得又は給与所得で確定申告していた方がそもそもの対象です。いわゆるフリーランスといわれる事業者にも給付金が行き渡るよう、持続化給付金の支援を拡大した形となります。

しかし、手放しで今回の支援拡大を喜ぶには、3つ目の「被雇用者又は被扶養者ではない」という要件が非常に厳しいものとなっています。

その点についてさらに詳しく解説していきます。

「被雇用者又は被扶養者ではない」という厳しい要件

主たる収入を雑所得・給与所得で確定申告した個人事業主が、持続化給付金の給付対象となるための要件の中に、「被雇用者又は被扶養者ではない」というものがありました。

この要件が非常にやっかいで、給付対象者になることをとても難しくしています。

この要件のせいで、例えば以下のような方は、他の要件を満たしていたとしても、給付の対象から外れることになります。

当然ですが、この要件を満たせない限り、新たに給付対象者となることはできません。今回の支援拡大を待ち望んでいた方も多いかと思いますが、この要件のせいで対象から弾かれてしまう方がかなりいるのではないかと予想されます。

要件を全て満たせた場合に申請で必要になる書類

「被雇用者又は被扶養者ではない」については一旦置いておいて、申請の必要書類についてお話しておきます。

要件を全て満たし、「主たる収入を雑所得・給与所得で確定申告した個人事業者」として給付対象となった場合は、以下の必要書類を用意して持続化給付金の申請を行います。

申請は通常の方法と同じく、スマホ・インターネットによる「電子申請」のみとなります。

① 確定申告書第一表の控え

2019年分の確定申告書の第一表を添付します。

この時、収受日付印が押印されていることが必須になります。(e-Taxで電子申請を行った場合は別途受信通知を添付)

② 対象月の月間事業収入が分かる書類

対象月の収入金額分かる売上台帳等を添付します。

(参照:持続化給付金申請要領)図のように売上台帳のフォーマットに指定はありません。

③ 申請者名義の口座の通帳の写し

銀行名・支店番号・支店名・口座種別・口座番号・名義人が確認できるように、「通帳の表面」と「通帳を開いた1、2ページ目」両方を添付します。

④ 本人確認書類

申請者本人の確認のため、以下のいずれかの書類が必要になります。

・運転免許証(両面)

・個人番号カード(表面のみ)

・写真付きの住民基本台帳カード(表面のみ)

・在留カード、特別永住者証明書、外国人登録証明書(両面)

・住民票の写し+パスポート

・住民票の写し+各種健康保険証

住所・氏名・顔写真がはっきりと判別できることが、本人確認書類の要件になります。❺ 国民健康保険証の写し(表面のみ)

通常の申請に追加された書類の1つで、国民健康保険証の写しが必要になります。

個人事業者であることと、上記の「被雇用者又は被扶養者ではない」という給付要件の証明のために添付することになったと思われます。

また保険証は、有効期限内で資格取得日が2019年以前のものに限られます。❻ 業務委託契約等の収入であることを示す書類

こちらも新たに追加された書類で、「雇用契約によらない業務委託契約等に基づく収入」ということの証明のために必要になります。

①~③の中のいずれか2つを提出します。(②の源泉徴収票の場合は①との組み合わせのみ)業務委託契約等に基づく収入があることを示す各書類の詳細については、「持続化給付金申請要領|主たる収入を雑所得・給与所得で確定申告した個人事業者等向け」を参照ください。

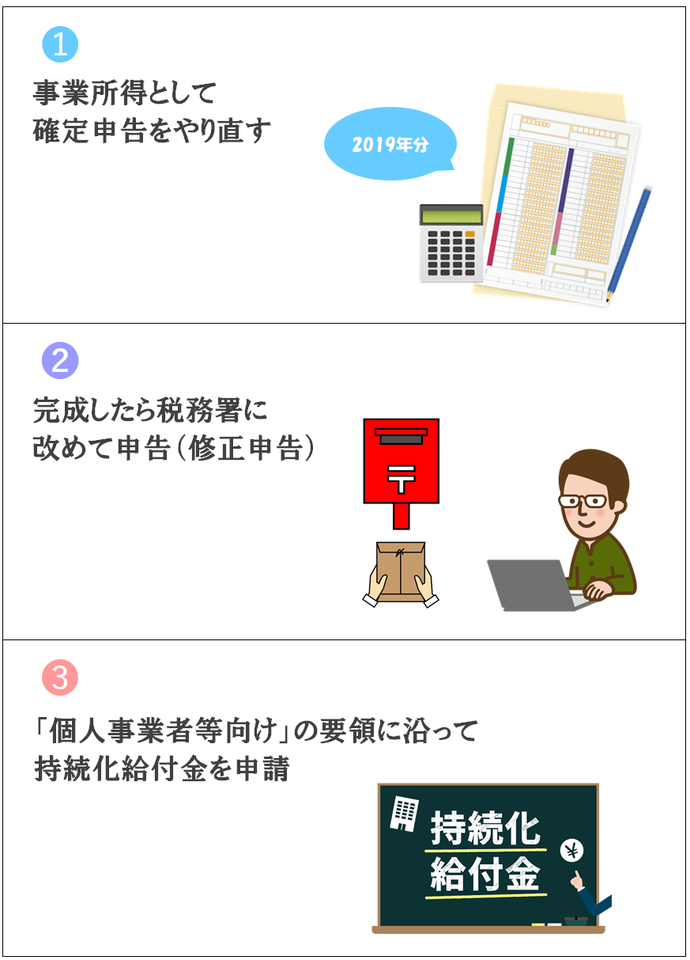

「被雇用者又は被扶養者ではない」を満たせなかった場合の対応策

上記でもお話したように、「被雇用者又は被扶養者ではない」という要件を満たせなければ、新たに対象となった雑所得・給与所得の場合でも持続化給付金を申請することはできません。

この厳しい要件のせいで、せっかくの支援拡大もあきらめざるを得ないという方は多いかと思います。

しかし、これでもう持続化給付金を申請する方法が全くないかというとそうではありません。

実は、まだ1つだけなんとか申請する方法は存在します。

その方法とは、雑所得・給与所得として確定申告していたものを、事業所得として改めて申告(修正申告)し、通常の持続化給付金の要領に沿って申請をするというものです。

通常の個人事業者等向けの申請要領では、「被雇用者又は被扶養者ではない」という要件はないので、修正申告によって事業所得と改めることで持続化給付金を申請することが可能になります。ただし、修正申告の本来の目的は、売上や経費の計上漏れ等の理由による税額の修正を行うことであるため、「雑所得⇒事業所得」という所得区分の変更だけでは修正申告として税務署で受理されません。

事業所得として改めて修正申告を行う場合は、追加の必要経費の計上等を考慮して行うようにしましょう。

この方法を使うことで給付を受ける可能性は十分にあると考えられます。が、給付金が100%受け取れると確約するものではないので、その点はご了承ください。

②「2020年1月~3月の間に創業した事業者」

続いて、支援拡大によって対象となったもう一つの➋の事業者について詳しくみていきます。

こちらも、「令和2年 6月29日㈪~令和3年1月15日㈮」が申請の期限となります。

通常の持続化給付金要領の特例

➋の支援拡大は、❶のように新たに申請要領が設けられたのではなく、通常の申請要領の特例として追加された形となります。

「申請要領|個人事業者等向け」

「申請要領|中小法人等向け」

そのため、通常の要件に加え(変わり)以下の給付要件を満たす必要があります。

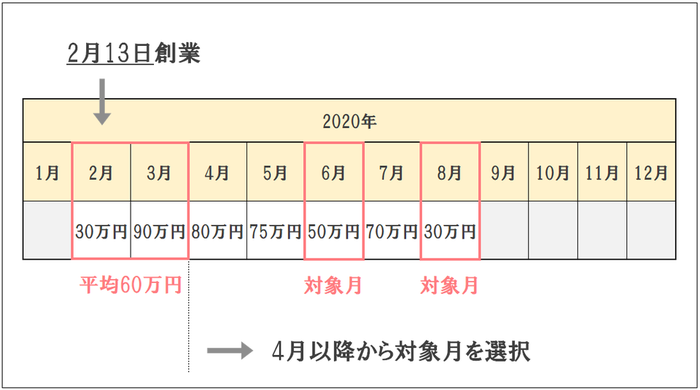

・2020年1月~3月の間に事業収入(売上)を得ており、今後も事業を継続する意思があること

・2020年4月以降、開業(法人を設立)月から3月の月平均に比べて事業収入が50%以上減少した月があること

具体的には以下の図のようになります。

というように、1月中に創業していれば1~3月の事業収入の平均と比較、2月中に創業したのであれば2月と3月の平均と比較、3月中であれば3月分と比較して、50%以上減少した月が1つでもあれば要件を満たすことができます。給付額の算定方法

給付金の限度額は、通常と同様個人事業主であれば100万円、中小企業であれば200万円となっています。

しかし、限度額は同じでも給付金の算定する計算式は異なります。

例えば上記の図を基に給付額を計算すると、「S = 60万円 × 6 - 30万円 × 6 = 180万円」(100万円<180万円<200万円)となるので、個人事業主であれば上限の100万円、中小企業であれば180万円が給付額となります。申請で必要になる書類

申請で必要になる書類は以下のようになります。

通常のものとは異なるので注意しましょう。

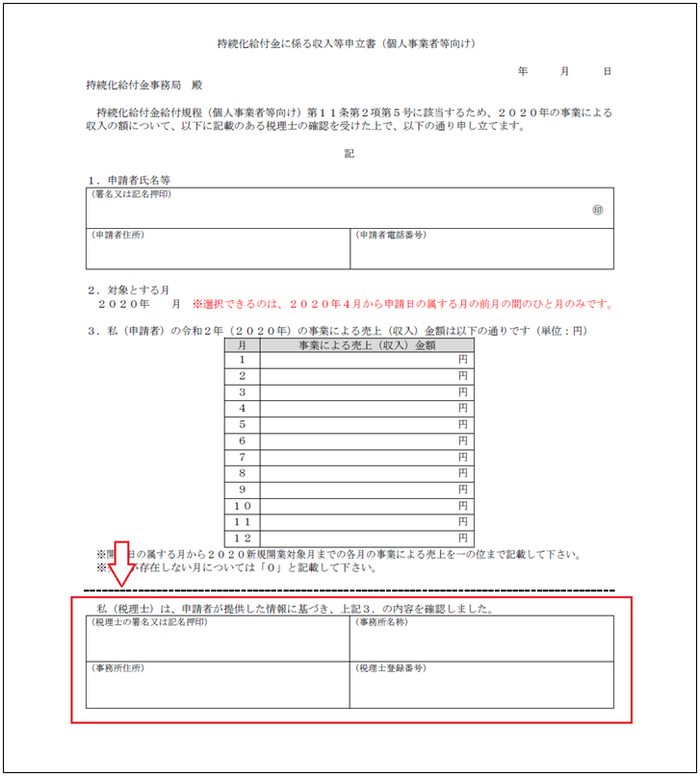

① 持続化給付金に係る収入等申立書

2020年分の月毎の売上や、売上が減少した対象月を記載します。

給付額の算定に用いるための書類です。

「持続化給付金|資料ダウンロード」より印刷等が可能です。

また、詳しくは後述しますが、税理士による内容の確認が必須となっています。

② 通帳の写し

通常の申請と同様に、給付金の振込先口座の通帳の写しが必要になります。(表面+1、2ページ目)

中小企業であれば法人名義の、個人事業主であれば申請者本人名義の通帳でなければなりません。

③ 履歴事項全部証明書(中小企業)

中小企業の場合、法人の設立が2020年1月~3月中であることを証明するために必要になります。

「履歴事項全部証明書」は最寄りの法務局で交付の手続きを行うか、「登記ねっと」に会員登録することでオンラインでも発行が可能です。

ただし、どちらにしろ手数料がかかるので注意しましょう。

④ 個人事業の開業・廃業等届出書(個人事業主)

個人事業主の場合は、いわゆる開業届が必要になります。

ただし、提出日が2020年5月1日以前で、税務署の受付印が押印されていることが条件になります。

また、開業届の代わりに、「事業開始等申告書」を提出することも認められています。

こちらも提出のためには、提出日が5月1日以前で受付印が押印されていることが必須です。

⑤ 本人確認書類(個人事業主)

通常の申請と同様、個人事業主の場合は本人確認書類として、以下のいずれかの書類が必要になります。

・運転免許証(両面)

・個人番号カード(表面のみ)

・写真付きの住民基本台帳カード(表面のみ)

・在留カード、特別永住者証明書、外国人登録証明書(両面)

・住民票の写し+パスポート

・住民票の写し+各種健康保険証

住所・氏名・顔写真をしっかりと確認しましょう。

持続化給付金に係る収入等申立書は税理士による内容確認が必須

必要書類のうちの1つ目、「持続化給付金に係る収入等申立書」は税理士による内容確認の署名がないと効力が発揮されません。

恐らく、各税理士を窓口として事業の実態を確認させることで、不正受給のための偽造申請を減らすことが目的だと考えられます。内容確認単発で依頼できる事務所も

法人であれば、創業と同時に顧問税理士を依頼しているところがほとんどだと思います。

しかし、創業間もない個人事業主の場合、顧問税理士と契約している方は恐らく全体の半分もいないかと思います。

その場合、持続化給付金を申請するためだけに、税理士と顧問契約しなければならないかというとそうではありません。

「持続化給付金に係る収入等申立書」の内容確認について、単発での依頼を受け付けている事務所も多く存在します。

ざっと見た感じでは、5万円~10万円程度がどこも相場のようですので、金額やサービス内容等吟味した上で依頼する税理士事務所を探してみることをおすすめします。

また、当事務所での持続化給付金の申請については顧問先のお客様のみと限定させて頂きます。

何卒ご了承ください。

まとめ

いかがだったでしょうか。

7月に入った今でも、感染拡大は収まる気配がありません。

今は大丈夫という場合も、今後経済がどうなってしまうか全く油断のできない状況です。

今回の支援拡大はもちろんですが、まだ持続化給付金を申請していない事業者の方は、今一度自分は該当していないかどうか内容を確認するように心がけましょう。

カテゴリ:

2020年7月10日 11:32

< 「持続化給付金」を100%理解するために読むブログ | 一覧へ戻る

同じカテゴリの記事

2020/05/12

「持続化給付金」を100%理解するために読むブログ

2020/05/07

埼玉県中小企業・個人事業主支援金20万円の申請方法と東京都との違い

2020/04/23

東京都感染拡大防止協力金で50万円を受け取るための申請方法まとめ

2018/11/19

その利益、使っちゃって大丈夫?|会社経営で知っておきたい5つの国税と4つの地方税

東京都北区浮間3-9-3

©2017 東京北区(赤羽エリア)神野税理士事務所.