ブログ

「持続化給付金」を100%理解するために読むブログ

前回までの2度に渡り、東京と埼玉の新型コロナウイルスによる事業者への協力金(支援金)についてお話しました。

今回のブログでは、国によって給付される「持続化給付金」について詳しくお話していきます。

地方自治体による協力金とは給付の要件が大きく異なるので、混同しないように注意しましょう。

(参照:経済産業省|持続化給付金)

初めに、持続化給付金とは一体何か、東京都などの協力金とは何が違うのかということについてお話していきます。

持続化給付金は、新型コロナウイルスの感染拡大によって、営業活動に特に大きな影響を受ける事業者に対して、今後の事業継続を支え、再起の糧としてもらうことを目的に国から給付されます。

給付額は以下の通りです。

給付額は以下の通りです。

・~200万円(中小企業等)

・~100万円(個人事業主等)

農業、漁業、製造業、飲食業、小売業、作家、俳優業など、中小企業からフリーランスまで幅広い業種の事業者が対象の給付金です。

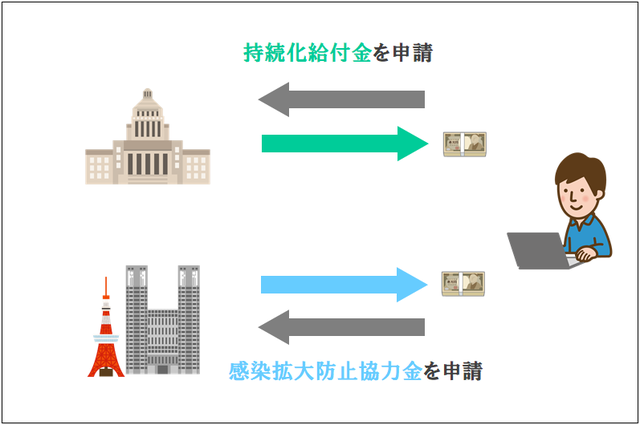

東京都の「東京都感染拡大防止協力金」や埼玉県の「埼玉県中小企業・個人事業主支援金」などは、休業要請を行う各地方自治体がそれぞれ行うものであり、前提として地方自治体からの休業要請に従うことが給付の主な要件となっていました。

しかし、国からの「持続化給付金」は、売上が減少した事業者(詳細は後述)であれば、休業等の実施に関係なく受け取ることができる給付金です。

しかし、国からの「持続化給付金」は、売上が減少した事業者(詳細は後述)であれば、休業等の実施に関係なく受け取ることができる給付金です。

国からの給付金と地方自治体からの協力金はそれぞれ1回ずつしか申請することはできませんが、どちらの要件にも当てはまる事業者であれば2つ合わせて申請することが可能です。

例えば、東京都に1店舗を構える個人事業主でどちらの申請要件も満たす場合、合計で最高150万円を受け取ることができます。

例えば、東京都に1店舗を構える個人事業主でどちらの申請要件も満たす場合、合計で最高150万円を受け取ることができます。

それぞれの要件を確認し、申請できるものは必ず申請するようにしましょう。

それでは、持続化給付金の給付対象者について、中小企業と個人事業主(フリーランス)についてそれぞれみていきます。

以下の3つの要件をすべて満たす中小企業が給付の対象となります。

Ⅰ)2020年4月1日の時点において、次のいずれかを満たす法人であること。

❶資本金額又は出資の総額が10億円未満

➋常時使用する従業員の数が2,000人以下

❶の資本金額又は出資の総額の定めがない場合に、➋を満たしていることが必要となります。

Ⅱ)2019年以前から事業収入(売上)を得ており、今後も事業を継続する意思があること。

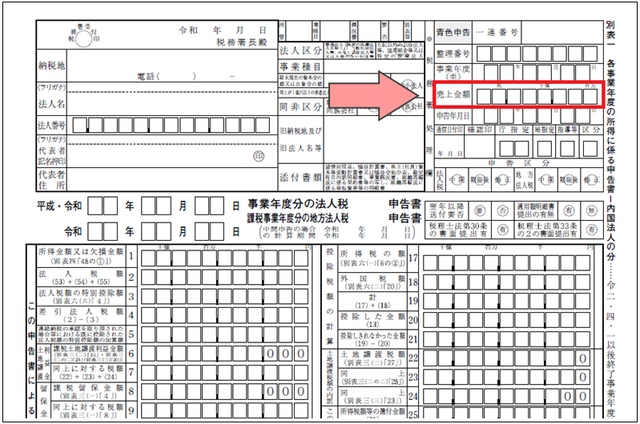

ここでいう事業収入は、法人税の確定申告書別表一の「売上金額」欄に記載されるものと同じです。

ここでいう事業収入は、法人税の確定申告書別表一の「売上金額」欄に記載されるものと同じです。

Ⅲ)2020年1月以降、前年同月比で事業収入が50%以上減少した月があること。

新型コロナウイルス感染拡大の影響で、前年同月比で事業収入が50%以上減少した月があるということが要件になります。

新型コロナウイルス感染拡大の影響で、前年同月比で事業収入が50%以上減少した月があるということが要件になります。

2020年1月から申請する月の前月までの間に、前年同月比で事業収入が50%以上減少した月をひと月任意で選択できます。

以下の2つの要件をどちらも満たす個人事業主(フリーランス)が給付の対象となります。

Ⅰ)2019年以前から事業収入(売上)を得ており、今後も事業を継続する意思があること。

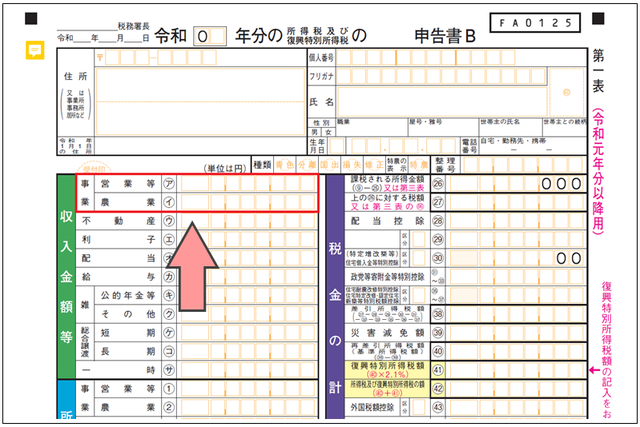

ここでいう事業収入は、所得税の確定申告書第一表の「収入金額等」の事業欄に記載されるものと同じです。

ここでいう事業収入は、所得税の確定申告書第一表の「収入金額等」の事業欄に記載されるものと同じです。

つまり、不動産収入や副業などによる雑収入は申請の対象となりませんのでご注意下さい。

Ⅱ)2020年1月以降、前年同月比で事業収入が50%以上減少した月があること。

青色申告など、きちんと前年度の月毎の事業収入が分かる場合、前年同月比で事業収入が50%以上減少した月をひと月任意で選択します。

青色申告など、きちんと前年度の月毎の事業収入が分かる場合、前年同月比で事業収入が50%以上減少した月をひと月任意で選択します。

また、白色申告など、前年度の月毎の事業収入が分からない場合、前年度の年間事業収入の平均と対象月の事業収入を比較します。

中小企業、個人事業主(フリーランス)ともに給付対象となる要件を確認しました。

どちらも要件の1つに「前年同月比で事業収入が50%以上減少した月があること」というものがありました。

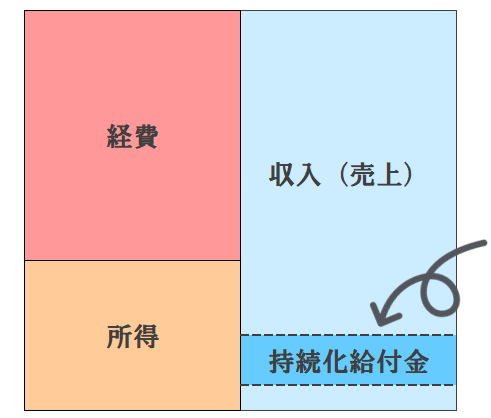

ここで注意すべきポイントとなるのが"事業収入"が50%以上減少という点です。

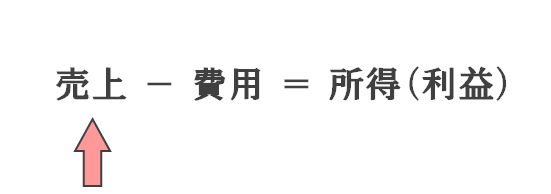

上記でもお話したように、ここでいう事業収入とはいわゆる売上のことです。

図の計算式のように、経費等を差し引く前の元の収入金額を比較します。

図の計算式のように、経費等を差し引く前の元の収入金額を比較します。

つまり、仮に前年度の所得金額が赤字の場合であっても、対象月の売上が前年度比で50%以上減少していれば申請要件を満たすことができます。

上記の給付要件を全て満たしていたとしても、以下の「不給付要件」のいずれかに該当する場合は給付対象外となるのでご注意ください。

① 中小企業の不給付要件

以下のいずれかに該当する中小企業は給付対象外となります。

❶国、法人税法別表第一に規定する公共法人

➋風俗営業等の規制及び業務の適正化等に関する法律に規定する「性風俗関連特殊営業」、当確営業に係る「接客業務委託営業」を行う事業者

❸政治団体

❹宗教上の組織若しくは団体

❺給付金の趣旨・目的に照らし合わせて適当でないと中小企業庁長官が判断する者

② 個人事業主の不給付要件

以下のいずれかに該当する個人事業主は給付対象外となります。

❶風俗営業等の規制及び業務の適正化等に関する法律に規定する「性風俗関連特殊営業」、当確営業に係る「接客業務委託営業」を行う事業者

➋宗教上の組織若しくは団体

❸給付金の趣旨・目的に照らし合わせて適当でないと中小企業庁長官が判断する者

持続化給付金の給付額は、中小企業では上限200万円、個人事業主では上限100万円となっています。

上限というように、誰でも一律で満額を受け取れるわけではありません。

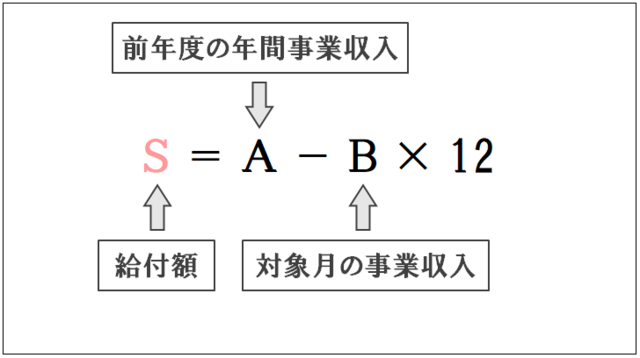

この計算式を基に給付額を算定していきます。

この計算式を基に給付額を算定していきます。

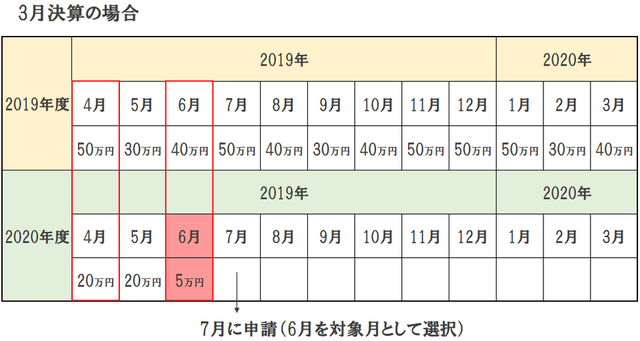

上記の計算式を基に、3月決算の中小企業を例として実際の給付額を算定していきます。

A(前年度の年間事業収入)、B(対象月の事業収入)は以下のようになります。

・A = 500万円

・B = 5万円

以上より、S = 500万円 - 5万円 × 12 = 440万円

中小企業の給付金の上限は200万円なので、給付額は「200万円」となります。

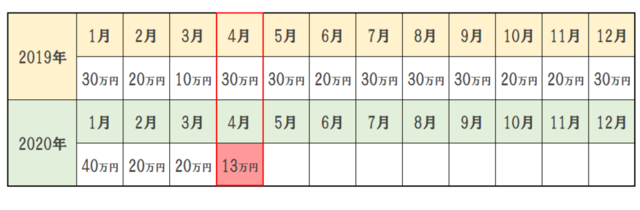

続いて、個人事業主も同じように例を用いて算定していきます。

A(前年度の年間事業収入)、B(対象月の事業収入)は以下のようになります。

A(前年度の年間事業収入)、B(対象月の事業収入)は以下のようになります。

・A = 300万円

・B = 13万円

以上より、S = 300万円 - 13万円 × 12 = 144万円

個人事業主の給付金の上限は100万円なので、給付額は「100万円」となります。

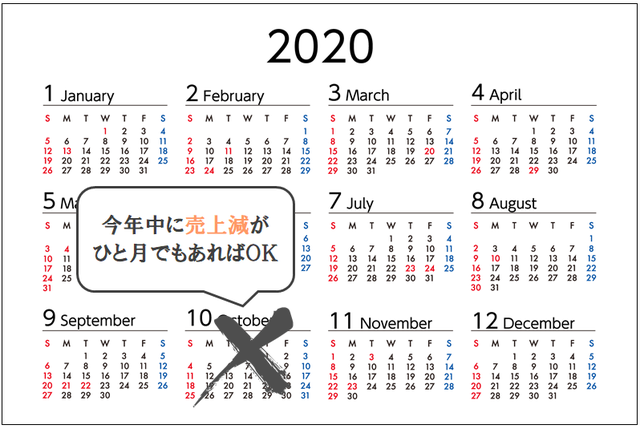

給付金の申請期間は「令和2年5月1日~令和3年1月15日」となっています。

来年の1月が申請期限ということは、売上が50%以上減少した月が今年中にひと月でもあれば、申請の要件を満たすことができます。

これからあと数か月経過した後に影響が出てくるという業種も少なくないと思います。

これからあと数か月経過した後に影響が出てくるという業種も少なくないと思います。

現状影響が少ない場合でも、今年中はしっかりと持続化給付金のことを頭に入れておくようにしましょう。

それでは、実際に持続化給付金の申請について、その方法や必要書類についてまとめていきます。

持続化給付金の申請は感染拡大予防の観点や、迅速な給付の実現などの理由からインターネットによる電子申請のみとなっています。

申請は「持続化給付金の申請ページ」より行います。

その際、中小企業と個人事業主によって事業に関する必須項目を入力する必要があります。

① 中小企業の入力必須項目

中小企業は以下の項目を入力する必要があります。

・法人番号

・法人名

・本店所在地

・業種

・設立年月日

・資本金額又は出資の総額、常時使用する従業員数

・代表者、担当者情報

・代表者、担当者連絡先

・対象月の属する事業年度直前の事業年度の事業収入

・決算月

・対象月及び対象月の事業収入

・法人名義の振込先口座に関する情報

② 個人事業主の入力必須項目

個人事業主は以下の項目を入力する必要があります。

・屋号、雅号

・申請者住所

・業種

・申請者氏名

・生年月日

・連絡先

・2019年の事業収入

・対象月及び前年同月の月間事業収入

・申請者本人名義の振込先口座に関する情報

上記の入力項目の他に、申請要件を満たしていることを証明するために、必要書類をいくつか添付する必要があります。

中小企業が申請を行う場合、以下の書類が必要です。

① 直前の事業年度の確定申告書別表一の控え

対象月の属する事業年度直前の事業年度の確定申告書別表一が必要になります。

また、申告した際の収受日付印が押印されていること、電子申告の場合は「受信通知」を別途添付する必要があります。

② 直前の法人事業概況説明書の控え(表裏)

こちらも対象月の属する事業年度直前の事業年度分が必要になります。

表と裏をそれぞれ添付します。

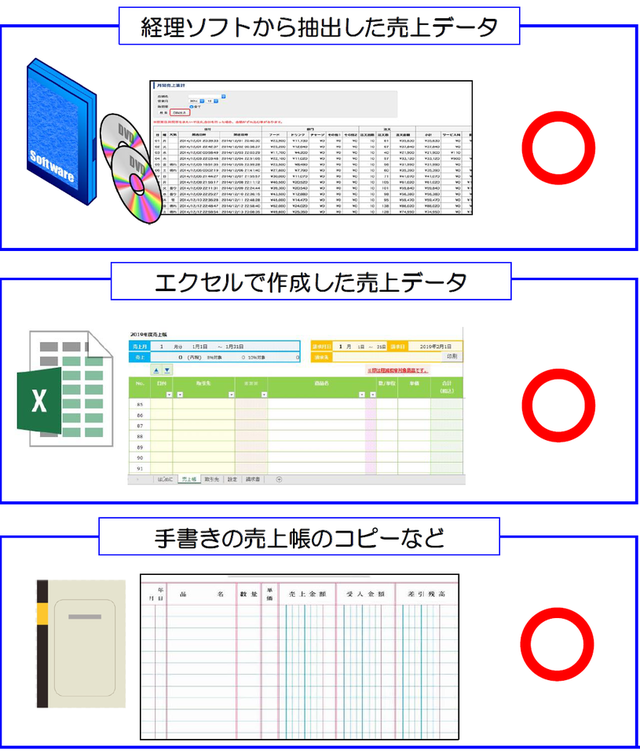

③ 対象月の月間事業収入が分かる書類

対象月の事業収入が分かる売上台帳等が必要になります。

(参照:持続化給付金申請要領)

(参照:持続化給付金申請要領)

事業収入(売上)が分かるものであればフォーマットの指定はありません。

④ 法人名義の振込先口座の通帳の写し

給付金を振り込む際に必要になります。

銀行名・支店番号・支店名・口座種別・口座番号・名義人が確認できるように、通帳の表面と1・2ページ目を両方添付します。

個人事業主が申請を行う場合は、以下の書類の添付が必要になります。

① 確定申告書第一表の控え

2019年分の確定申告書別表一の控えを添付します。

また、申告した際の収受日付印が押印されていること、電子申告の場合は「受信通知」を別途添付する必要があります。

② 所得税青色申告決算書の控え(※)

青色申告を行っている場合、青色申告決算書の控えが2枚必要になります。

白色申告の場合は必要ありません。

③ 対象月の月間事業収入が分かる書類

対象月の月間事業収入が分かる売上台帳等の書類が必要になります。

上記と同様、事業収入(売上)が分かるものであればフォーマットの指定はありません。

④ 申請書本人名義の振込先口座の通帳の写し

銀行名・支店番号・支店名・口座種別・口座番号・名義人が確認できるように、通帳の表面と1・2ページ目を両方添付します。

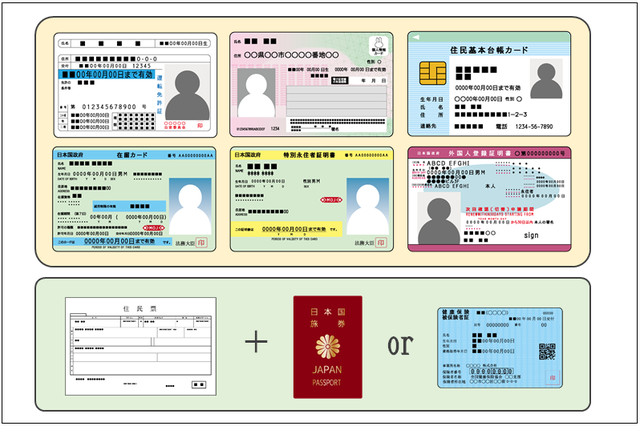

⑤ 本人確認書類

個人事業主の場合は、以下のいずれかの本人確認書類の添付が必要になります。

・運転免許証(両面)

・個人番号カード(表面のみ)

・写真付きの住民基本台帳カード(表面のみ)

・在留カード、特別永住者証明書、外国人登録証明書(両面)

・住民票の写し+パスポート

・住民票の写し+各種健康保険証

住所・氏名・顔写真がはっきりと判別できるように注意します。

住所・氏名・顔写真がはっきりと判別できるように注意します。

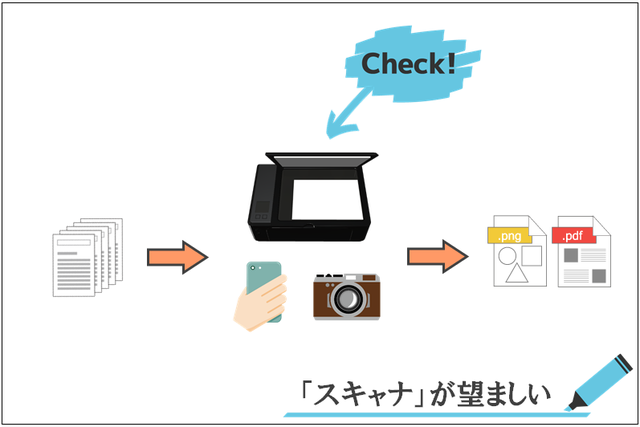

申請はインターネットからの電子申請に限られているため、上記の添付書類は一旦データとして保存(PDF・JPG・PNG)しなければなりません。

データとして保存するためには、スマホで写真に収めるという方法が最も手軽で簡単です。

しかし、今回は添付書類の細かな文字まで読み取れるようにする必要があるので、できるだけスキャナを使用して読み込むことが望ましいです。

仮に、スキャナやプリンター等をお持ちでない場合でも、コンビニのプリンターを使ってスキャンすることが可能です。

仮に、スキャナやプリンター等をお持ちでない場合でも、コンビニのプリンターを使ってスキャンすることが可能です。

最後に、申請の際の注意点と申請後の流れについてお話します。

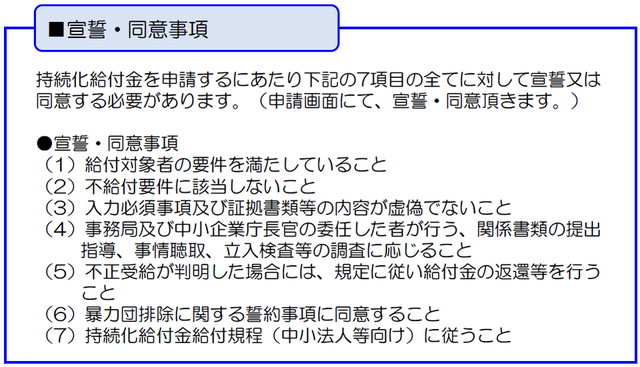

持続化給付金の申請を行うにあたり、給付要件をきちんと満たしているか、不正は行っていないかなど、全7項目の宣誓・同意を行わなければいけません。

(参照:持続化給付金申請要領)

(参照:持続化給付金申請要領)

上記の項目に間違いがないか、全て確認した上で自己責任で申請を行う必要があります。

申請で提出された証拠書類等について、不審な点が見られる場合は、後日調査を行うことがあります。

調査の結果によって不正受給と判断された場合、以下の措置が講じられることになります。

❶「( 給付金全額 + 延滞金 )× 1.2 」の返還請求

➋申請者の法人名、屋号等を公表、不正が悪質な場合はさらに刑事告訴

給付された金額以上の返還要求はもちろん、法人名や屋号が公表されることで社会的なバッシングなども受けることが予想されます。

給付された持続化給付金は、税務上、法人であれば益金、個人事業主であれば収入という扱いになります。

つまり、「売上」と同じということになります。

図のように、給付金が支給された年度の売上として計上することになります。

図のように、給付金が支給された年度の売上として計上することになります。

持続化給付金によって最終的に黒字になれば、当然課税されることになるので頭に入れておきましょう。

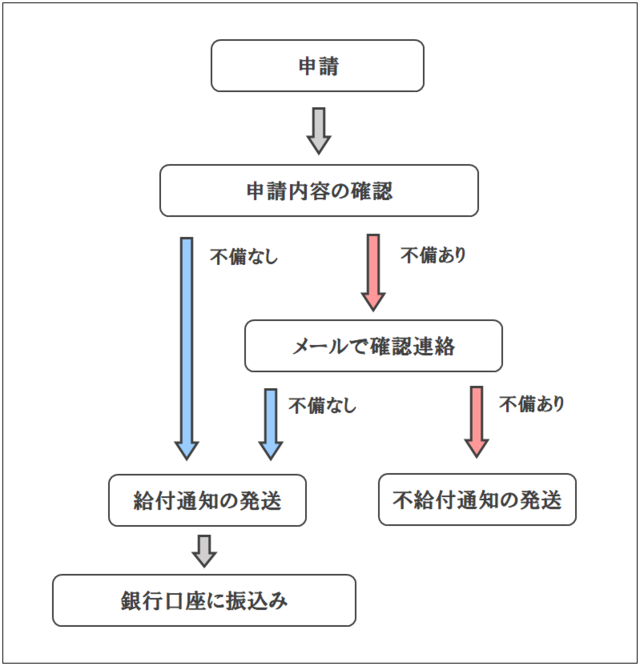

申請後の流れは簡単に以下のようになります。

申請内容に不備がなければ、2週間程度で銀行口座への振込みが行われます。

申請内容に不備がなければ、2週間程度で銀行口座への振込みが行われます。

なお、申請内容の確認が終了した際は、給付・不給付問わず通知が発送されます。(通知の到着前に振込みが行われる可能性もあるのでご注意ください。)

いかがだったでしょうか。

特に個人事業主やフリーランスの方など、自分には関係ないと思っている方もいるかもしれません。

実際現状では要件を満たしていなくても、今年中に売上が落ち込めば申請の対象を満たすことができますので、特に給付要件については頭に入れておくように心がけましょう。

また、今回お話した要件や添付書類以外にも、いくつかの特例が用意されていますので、気になる方は申請要領をご確認ください。

「持続化給付金申請要領(中小企業等向け)」

「持続化給付金申請要領(個人事業者等向け)」

今回のブログでは、国によって給付される「持続化給付金」について詳しくお話していきます。

地方自治体による協力金とは給付の要件が大きく異なるので、混同しないように注意しましょう。

(参照:経済産業省|持続化給付金)

持続化給付金とは

初めに、持続化給付金とは一体何か、東京都などの協力金とは何が違うのかということについてお話していきます。

持続化給付金の目的

持続化給付金は、新型コロナウイルスの感染拡大によって、営業活動に特に大きな影響を受ける事業者に対して、今後の事業継続を支え、再起の糧としてもらうことを目的に国から給付されます。

給付額は以下の通りです。・~200万円(中小企業等)

・~100万円(個人事業主等)

農業、漁業、製造業、飲食業、小売業、作家、俳優業など、中小企業からフリーランスまで幅広い業種の事業者が対象の給付金です。

休業要請は関係ない

東京都の「東京都感染拡大防止協力金」や埼玉県の「埼玉県中小企業・個人事業主支援金」などは、休業要請を行う各地方自治体がそれぞれ行うものであり、前提として地方自治体からの休業要請に従うことが給付の主な要件となっていました。

しかし、国からの「持続化給付金」は、売上が減少した事業者(詳細は後述)であれば、休業等の実施に関係なく受け取ることができる給付金です。地方自治体の協力金と合わせて申請することができる

国からの給付金と地方自治体からの協力金はそれぞれ1回ずつしか申請することはできませんが、どちらの要件にも当てはまる事業者であれば2つ合わせて申請することが可能です。

例えば、東京都に1店舗を構える個人事業主でどちらの申請要件も満たす場合、合計で最高150万円を受け取ることができます。それぞれの要件を確認し、申請できるものは必ず申請するようにしましょう。

持続化給付金の給付対象者

それでは、持続化給付金の給付対象者について、中小企業と個人事業主(フリーランス)についてそれぞれみていきます。

給付対象となる中小企業

以下の3つの要件をすべて満たす中小企業が給付の対象となります。

Ⅰ)2020年4月1日の時点において、次のいずれかを満たす法人であること。

❶資本金額又は出資の総額が10億円未満

➋常時使用する従業員の数が2,000人以下

❶の資本金額又は出資の総額の定めがない場合に、➋を満たしていることが必要となります。

Ⅱ)2019年以前から事業収入(売上)を得ており、今後も事業を継続する意思があること。

ここでいう事業収入は、法人税の確定申告書別表一の「売上金額」欄に記載されるものと同じです。Ⅲ)2020年1月以降、前年同月比で事業収入が50%以上減少した月があること。

新型コロナウイルス感染拡大の影響で、前年同月比で事業収入が50%以上減少した月があるということが要件になります。2020年1月から申請する月の前月までの間に、前年同月比で事業収入が50%以上減少した月をひと月任意で選択できます。

給付対象となる個人事業主(フリーランス)

以下の2つの要件をどちらも満たす個人事業主(フリーランス)が給付の対象となります。

Ⅰ)2019年以前から事業収入(売上)を得ており、今後も事業を継続する意思があること。

ここでいう事業収入は、所得税の確定申告書第一表の「収入金額等」の事業欄に記載されるものと同じです。つまり、不動産収入や副業などによる雑収入は申請の対象となりませんのでご注意下さい。

Ⅱ)2020年1月以降、前年同月比で事業収入が50%以上減少した月があること。

青色申告など、きちんと前年度の月毎の事業収入が分かる場合、前年同月比で事業収入が50%以上減少した月をひと月任意で選択します。また、白色申告など、前年度の月毎の事業収入が分からない場合、前年度の年間事業収入の平均と対象月の事業収入を比較します。

給付要件について注意すべきポイント

中小企業、個人事業主(フリーランス)ともに給付対象となる要件を確認しました。

どちらも要件の1つに「前年同月比で事業収入が50%以上減少した月があること」というものがありました。

ここで注意すべきポイントとなるのが"事業収入"が50%以上減少という点です。

上記でもお話したように、ここでいう事業収入とはいわゆる売上のことです。

図の計算式のように、経費等を差し引く前の元の収入金額を比較します。つまり、仮に前年度の所得金額が赤字の場合であっても、対象月の売上が前年度比で50%以上減少していれば申請要件を満たすことができます。

不給付要件

上記の給付要件を全て満たしていたとしても、以下の「不給付要件」のいずれかに該当する場合は給付対象外となるのでご注意ください。

① 中小企業の不給付要件

以下のいずれかに該当する中小企業は給付対象外となります。

❶国、法人税法別表第一に規定する公共法人

➋風俗営業等の規制及び業務の適正化等に関する法律に規定する「性風俗関連特殊営業」、当確営業に係る「接客業務委託営業」を行う事業者

❸政治団体

❹宗教上の組織若しくは団体

❺給付金の趣旨・目的に照らし合わせて適当でないと中小企業庁長官が判断する者

② 個人事業主の不給付要件

以下のいずれかに該当する個人事業主は給付対象外となります。

❶風俗営業等の規制及び業務の適正化等に関する法律に規定する「性風俗関連特殊営業」、当確営業に係る「接客業務委託営業」を行う事業者

➋宗教上の組織若しくは団体

❸給付金の趣旨・目的に照らし合わせて適当でないと中小企業庁長官が判断する者

給付額の算定方法

持続化給付金の給付額は、中小企業では上限200万円、個人事業主では上限100万円となっています。

上限というように、誰でも一律で満額を受け取れるわけではありません。

この計算式を基に給付額を算定していきます。中小企業の給付金額算定(例)

上記の計算式を基に、3月決算の中小企業を例として実際の給付額を算定していきます。

A(前年度の年間事業収入)、B(対象月の事業収入)は以下のようになります。・A = 500万円

・B = 5万円

以上より、S = 500万円 - 5万円 × 12 = 440万円

中小企業の給付金の上限は200万円なので、給付額は「200万円」となります。

個人事業主の給付金算定(例)

続いて、個人事業主も同じように例を用いて算定していきます。

A(前年度の年間事業収入)、B(対象月の事業収入)は以下のようになります。・A = 300万円

・B = 13万円

以上より、S = 300万円 - 13万円 × 12 = 144万円

個人事業主の給付金の上限は100万円なので、給付額は「100万円」となります。

給付金の申請期間

給付金の申請期間は「令和2年5月1日~令和3年1月15日」となっています。

来年の1月が申請期限ということは、売上が50%以上減少した月が今年中にひと月でもあれば、申請の要件を満たすことができます。

これからあと数か月経過した後に影響が出てくるという業種も少なくないと思います。現状影響が少ない場合でも、今年中はしっかりと持続化給付金のことを頭に入れておくようにしましょう。

給付金の申請方法

それでは、実際に持続化給付金の申請について、その方法や必要書類についてまとめていきます。

申請は電子申請のみ

持続化給付金の申請は感染拡大予防の観点や、迅速な給付の実現などの理由からインターネットによる電子申請のみとなっています。

申請は「持続化給付金の申請ページ」より行います。

その際、中小企業と個人事業主によって事業に関する必須項目を入力する必要があります。

① 中小企業の入力必須項目

中小企業は以下の項目を入力する必要があります。

・法人番号

・法人名

・本店所在地

・業種

・設立年月日

・資本金額又は出資の総額、常時使用する従業員数

・代表者、担当者情報

・代表者、担当者連絡先

・対象月の属する事業年度直前の事業年度の事業収入

・決算月

・対象月及び対象月の事業収入

・法人名義の振込先口座に関する情報

② 個人事業主の入力必須項目

個人事業主は以下の項目を入力する必要があります。

・屋号、雅号

・申請者住所

・業種

・申請者氏名

・生年月日

・連絡先

・2019年の事業収入

・対象月及び前年同月の月間事業収入

・申請者本人名義の振込先口座に関する情報

申請に必要な添付書類(中小企業)

上記の入力項目の他に、申請要件を満たしていることを証明するために、必要書類をいくつか添付する必要があります。

中小企業が申請を行う場合、以下の書類が必要です。

① 直前の事業年度の確定申告書別表一の控え

対象月の属する事業年度直前の事業年度の確定申告書別表一が必要になります。

また、申告した際の収受日付印が押印されていること、電子申告の場合は「受信通知」を別途添付する必要があります。

② 直前の法人事業概況説明書の控え(表裏)

こちらも対象月の属する事業年度直前の事業年度分が必要になります。

表と裏をそれぞれ添付します。

③ 対象月の月間事業収入が分かる書類

対象月の事業収入が分かる売上台帳等が必要になります。

(参照:持続化給付金申請要領)事業収入(売上)が分かるものであればフォーマットの指定はありません。

④ 法人名義の振込先口座の通帳の写し

給付金を振り込む際に必要になります。

銀行名・支店番号・支店名・口座種別・口座番号・名義人が確認できるように、通帳の表面と1・2ページ目を両方添付します。

申請に必要な添付書類(個人事業主)

個人事業主が申請を行う場合は、以下の書類の添付が必要になります。

① 確定申告書第一表の控え

2019年分の確定申告書別表一の控えを添付します。

また、申告した際の収受日付印が押印されていること、電子申告の場合は「受信通知」を別途添付する必要があります。

② 所得税青色申告決算書の控え(※)

青色申告を行っている場合、青色申告決算書の控えが2枚必要になります。

白色申告の場合は必要ありません。

③ 対象月の月間事業収入が分かる書類

対象月の月間事業収入が分かる売上台帳等の書類が必要になります。

上記と同様、事業収入(売上)が分かるものであればフォーマットの指定はありません。

④ 申請書本人名義の振込先口座の通帳の写し

銀行名・支店番号・支店名・口座種別・口座番号・名義人が確認できるように、通帳の表面と1・2ページ目を両方添付します。

⑤ 本人確認書類

個人事業主の場合は、以下のいずれかの本人確認書類の添付が必要になります。

・運転免許証(両面)

・個人番号カード(表面のみ)

・写真付きの住民基本台帳カード(表面のみ)

・在留カード、特別永住者証明書、外国人登録証明書(両面)

・住民票の写し+パスポート

・住民票の写し+各種健康保険証

住所・氏名・顔写真がはっきりと判別できるように注意します。添付書類はできるだけスキャナで読み込もう

申請はインターネットからの電子申請に限られているため、上記の添付書類は一旦データとして保存(PDF・JPG・PNG)しなければなりません。

データとして保存するためには、スマホで写真に収めるという方法が最も手軽で簡単です。

しかし、今回は添付書類の細かな文字まで読み取れるようにする必要があるので、できるだけスキャナを使用して読み込むことが望ましいです。

仮に、スキャナやプリンター等をお持ちでない場合でも、コンビニのプリンターを使ってスキャンすることが可能です。申請の注意点とその後の流れ

最後に、申請の際の注意点と申請後の流れについてお話します。

注意点①:宣誓・同意事項の順守

持続化給付金の申請を行うにあたり、給付要件をきちんと満たしているか、不正は行っていないかなど、全7項目の宣誓・同意を行わなければいけません。

(参照:持続化給付金申請要領)上記の項目に間違いがないか、全て確認した上で自己責任で申請を行う必要があります。

注意点②:不正受給と判断されたら

申請で提出された証拠書類等について、不審な点が見られる場合は、後日調査を行うことがあります。

調査の結果によって不正受給と判断された場合、以下の措置が講じられることになります。

❶「( 給付金全額 + 延滞金 )× 1.2 」の返還請求

➋申請者の法人名、屋号等を公表、不正が悪質な場合はさらに刑事告訴

給付された金額以上の返還要求はもちろん、法人名や屋号が公表されることで社会的なバッシングなども受けることが予想されます。

注意点③:持続化給付金は収入扱い

給付された持続化給付金は、税務上、法人であれば益金、個人事業主であれば収入という扱いになります。

つまり、「売上」と同じということになります。

図のように、給付金が支給された年度の売上として計上することになります。持続化給付金によって最終的に黒字になれば、当然課税されることになるので頭に入れておきましょう。

申請後の流れ

申請後の流れは簡単に以下のようになります。

申請内容に不備がなければ、2週間程度で銀行口座への振込みが行われます。なお、申請内容の確認が終了した際は、給付・不給付問わず通知が発送されます。(通知の到着前に振込みが行われる可能性もあるのでご注意ください。)

まとめ

いかがだったでしょうか。

特に個人事業主やフリーランスの方など、自分には関係ないと思っている方もいるかもしれません。

実際現状では要件を満たしていなくても、今年中に売上が落ち込めば申請の対象を満たすことができますので、特に給付要件については頭に入れておくように心がけましょう。

また、今回お話した要件や添付書類以外にも、いくつかの特例が用意されていますので、気になる方は申請要領をご確認ください。

「持続化給付金申請要領(中小企業等向け)」

「持続化給付金申請要領(個人事業者等向け)」