ブログ

個人事業の開業前にかかったお金は開業費として期末に経費にできる話

2019年も早いものであとわずかとなりました。

久しぶりの更新となってしまいましたが、皆様いかがお過ごしでしょうか。

クリスマスに年越しと何かとイベントの多い12月ですが、独立に向けた動きが一番盛んになるのも年末である12月です。

現在も、2020年に向けて着々と独立準備を進めている方も多いのではないでしょうか?

今回のブログでは、個人事業の開業前にかかったお金である「開業費」について、その取扱いを詳しくお話していきます。

きちんと青色申告を行っていても、開業前のお金についてはスルーしていたという方も多いので、これから独立を考えているという方は是非ご参考ください。

まず初めに、開業費とは一体どのような費用のことかお話していきます。

開業費とは、その名の通り開業や開業準備のためにかかったお金のことをいいます。

個人事業を始めるためには、実際に営業を開始する前にも以下のように様々なお金が必要になります。

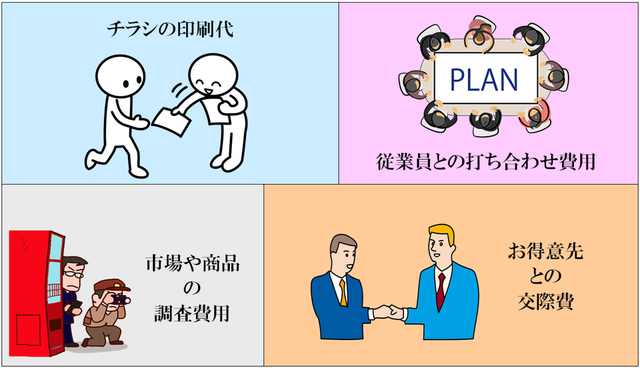

・名刺の作成費用

・チラシの印刷代

・従業員との打ち合わせ費用

・得意先確保のための交際費

・市場や商品の調査費用

などの費用は、開業前に支出したものであれば開業費として計上することができます。

などの費用は、開業前に支出したものであれば開業費として計上することができます。

店舗や事務所の家賃など、開業後も継続的に発生する費用は開業費にはなりませんのでご注意ください。

また、今回は個人事業主の開業費についてですが、個人事業の開業費と会社設立時の開業費では捉え方が若干異なります。

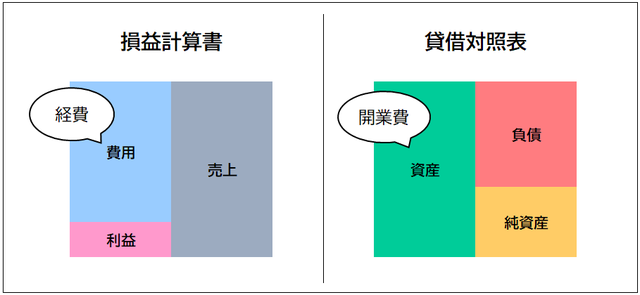

開業費はその名前から通常の経費と同じく損益計算書上の費用になりそうですが、実は「繰延資産」という貸借対照表上の資産としての扱いになります。

つまり、開業費は通常の経費のようにすぐに費用化できないということになります。

つまり、開業費は通常の経費のようにすぐに費用化できないということになります。

車などの減価償却資産をイメージして頂くと分かりやすいですが、繰延資産である開業費も期末に償却を行うことで初めて費用として計上することができます。

それでは続いて、開業費が費用に計上される過程について解説していきます。

上記でお話したように、開業費は繰延資産という貸借対照表上の資産項目の扱いに初めはなります。

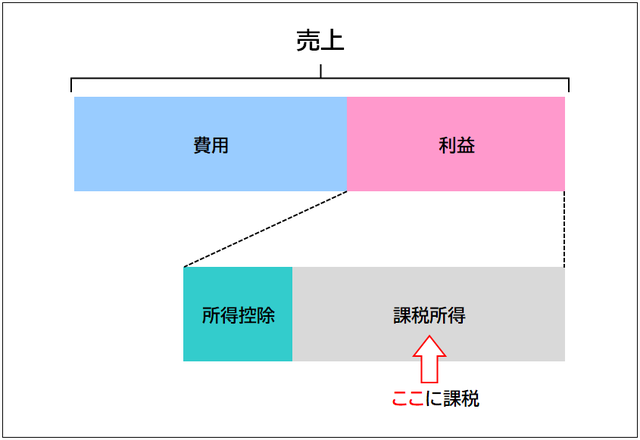

確定申告で所得税の計算を行う際、簡潔に図のように計算されます。

確定申告で所得税の計算を行う際、簡潔に図のように計算されます。

つまり、開業費を税金に反映させるためには、資産項目から費用項目に変換することが必要になります。

そこで行われるのが、期末ごとに繰延資産の一定金額を費用化する償却という作業です。

開業費の償却方法は以下の2つのいずれかで行います。

❶ 5年で均等償却

➋ 任意償却

開業費が100万円だった場合、毎年20万円ずつを5年間で償却するのが「5年で均等償却」、任意の年に任意の金額を償却するのが「任意償却」です。

実務上は➋の任意償却を適用することがほとんどになります。

開業費の任意償却とはつまり、事業主の自由にいつでも(毎期末)費用化するか否かを選択できるということです。

開業費の金額の大きさにもよりますが、償却することで目的に応じた節税対策を行うことができます。

しかし、いつでも節税になるわけではないので、タイミングをしっかりと見極めることが大切です。

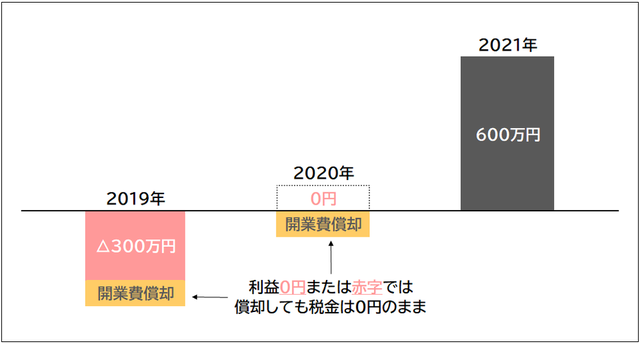

① 赤字の場合

その年の利益が0円または赤字となった場合、当然ですが所得税はかかりません。

ここで償却してもそもそも所得税は0円のままので、赤字の年は開業費は償却せずにそのまま次年度以降に繰り越すことが無難です。

② 黒字の場合

その年が黒字で利益がしっかりと出ている場合、開業費を償却することでその分節税することができます。

利益の金額と開業費の金額を考慮したうえで、いくら償却するかを判断していきましょう。

最後に、実際に個人事業での開業費の取り扱いについての注意点をお話していきます。

通常の経費と同様に、開業費を計上するためにはそれを証明する領収書の保管が必要になります。

開業後の領収書とごっちゃにならないよう、開業費の領収書は開業費だけでまとめておきましょう。

また、具体的にどのような目的で支出したものか領収書の裏などにメモを残しておくと確実です。

また、具体的にどのような目的で支出したものか領収書の裏などにメモを残しておくと確実です。

まとめておいた開業費は、事業が開始した段階で仕訳していきます。

仕訳の日付は開業日にし、領収書ごとに1つずつ仕訳を行っていきます。

ただし、別途内訳をまとめている場合は開業費の総額を仕訳してもかまいません。

この時、貸方は「現金」ではなく「元入金」という科目を使用します。

この時、貸方は「現金」ではなく「元入金」という科目を使用します。

続いて、開業費を償却する場合の仕訳です。

償却を行う期の決算日に処理を行います。

上記でお話したように任意償却ですので、償却する金額は自由に決定しましょう。

開業費を償却する場合はこの仕訳を必ず行わなければなりません。

開業費を償却する場合はこの仕訳を必ず行わなければなりません。

忘れないように注意しましょう。

いかがだったでしょうか。

個人事業主の開業費についてお話しました。

開業費は自分のタイミングで経費に計上することができるので、非常に使い勝手がいい”経費”といえます。

1つ1つは小さな金額でも、まとまればそれなりの節税になります。

独立前の準備段階から、領収書の保存など意識を持って進めておくように心がけましょう。

久しぶりの更新となってしまいましたが、皆様いかがお過ごしでしょうか。

クリスマスに年越しと何かとイベントの多い12月ですが、独立に向けた動きが一番盛んになるのも年末である12月です。

現在も、2020年に向けて着々と独立準備を進めている方も多いのではないでしょうか?

今回のブログでは、個人事業の開業前にかかったお金である「開業費」について、その取扱いを詳しくお話していきます。

きちんと青色申告を行っていても、開業前のお金についてはスルーしていたという方も多いので、これから独立を考えているという方は是非ご参考ください。

個人事業の開業費とは

まず初めに、開業費とは一体どのような費用のことかお話していきます。

開業のためにかかったお金

開業費とは、その名の通り開業や開業準備のためにかかったお金のことをいいます。

個人事業を始めるためには、実際に営業を開始する前にも以下のように様々なお金が必要になります。

・名刺の作成費用

・チラシの印刷代

・従業員との打ち合わせ費用

・得意先確保のための交際費

・市場や商品の調査費用

などの費用は、開業前に支出したものであれば開業費として計上することができます。店舗や事務所の家賃など、開業後も継続的に発生する費用は開業費にはなりませんのでご注意ください。

また、今回は個人事業主の開業費についてですが、個人事業の開業費と会社設立時の開業費では捉え方が若干異なります。

開業費は経費ではなく繰延資産

開業費はその名前から通常の経費と同じく損益計算書上の費用になりそうですが、実は「繰延資産」という貸借対照表上の資産としての扱いになります。

つまり、開業費は通常の経費のようにすぐに費用化できないということになります。車などの減価償却資産をイメージして頂くと分かりやすいですが、繰延資産である開業費も期末に償却を行うことで初めて費用として計上することができます。

開業費の費用計上

それでは続いて、開業費が費用に計上される過程について解説していきます。

繰延資産の償却方法

上記でお話したように、開業費は繰延資産という貸借対照表上の資産項目の扱いに初めはなります。

確定申告で所得税の計算を行う際、簡潔に図のように計算されます。つまり、開業費を税金に反映させるためには、資産項目から費用項目に変換することが必要になります。

そこで行われるのが、期末ごとに繰延資産の一定金額を費用化する償却という作業です。

開業費の償却方法は以下の2つのいずれかで行います。

❶ 5年で均等償却

➋ 任意償却

開業費が100万円だった場合、毎年20万円ずつを5年間で償却するのが「5年で均等償却」、任意の年に任意の金額を償却するのが「任意償却」です。

実務上は➋の任意償却を適用することがほとんどになります。

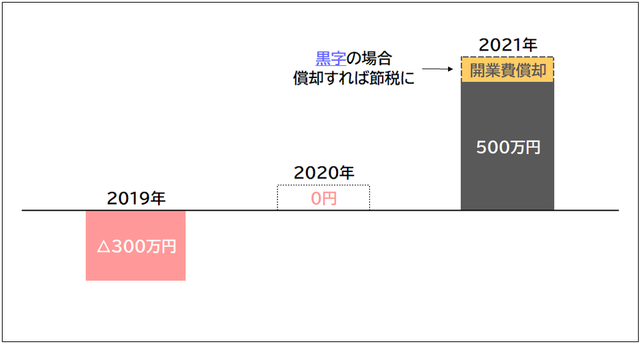

任意償却は赤字か黒字で判断

開業費の任意償却とはつまり、事業主の自由にいつでも(毎期末)費用化するか否かを選択できるということです。

開業費の金額の大きさにもよりますが、償却することで目的に応じた節税対策を行うことができます。

しかし、いつでも節税になるわけではないので、タイミングをしっかりと見極めることが大切です。

① 赤字の場合

その年の利益が0円または赤字となった場合、当然ですが所得税はかかりません。

ここで償却してもそもそも所得税は0円のままので、赤字の年は開業費は償却せずにそのまま次年度以降に繰り越すことが無難です。

② 黒字の場合

その年が黒字で利益がしっかりと出ている場合、開業費を償却することでその分節税することができます。

利益の金額と開業費の金額を考慮したうえで、いくら償却するかを判断していきましょう。

開業費を取り扱う上での実務面での注意点

最後に、実際に個人事業での開業費の取り扱いについての注意点をお話していきます。

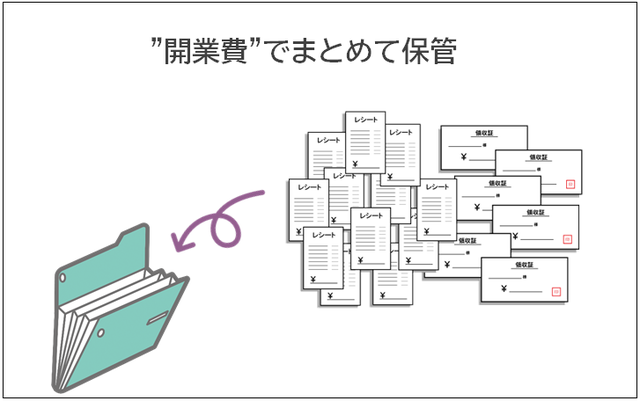

領収書(レシート)は必ず保管

通常の経費と同様に、開業費を計上するためにはそれを証明する領収書の保管が必要になります。

開業後の領収書とごっちゃにならないよう、開業費の領収書は開業費だけでまとめておきましょう。

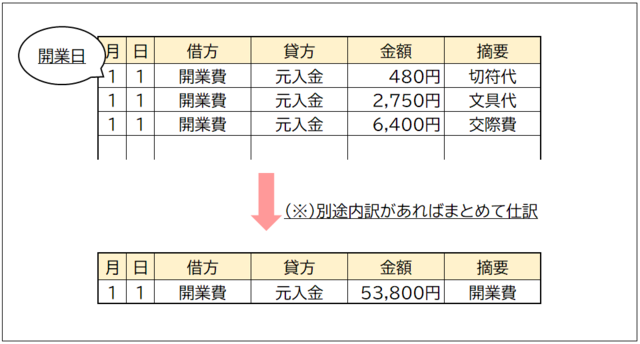

また、具体的にどのような目的で支出したものか領収書の裏などにメモを残しておくと確実です。開業費の仕訳

まとめておいた開業費は、事業が開始した段階で仕訳していきます。

仕訳の日付は開業日にし、領収書ごとに1つずつ仕訳を行っていきます。

ただし、別途内訳をまとめている場合は開業費の総額を仕訳してもかまいません。

この時、貸方は「現金」ではなく「元入金」という科目を使用します。開業費を償却する際の仕訳

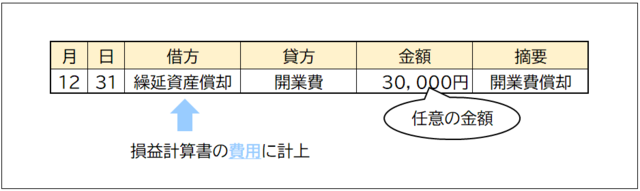

続いて、開業費を償却する場合の仕訳です。

償却を行う期の決算日に処理を行います。

上記でお話したように任意償却ですので、償却する金額は自由に決定しましょう。

開業費を償却する場合はこの仕訳を必ず行わなければなりません。忘れないように注意しましょう。

まとめ

いかがだったでしょうか。

個人事業主の開業費についてお話しました。

開業費は自分のタイミングで経費に計上することができるので、非常に使い勝手がいい”経費”といえます。

1つ1つは小さな金額でも、まとまればそれなりの節税になります。

独立前の準備段階から、領収書の保存など意識を持って進めておくように心がけましょう。