ブログ

経費になるかは人それぞれ|独立するなら押さえておきたい経費の基本

会社から独立して個人事業主になると、事業の取引を日々記録し年間の利益と税金を自分で計算しなくてはいけません。

この時の計算で必要になるのが事業にかかった経費の金額です。

「なにが経費になるのか」、「どこまでが経費になるのか」、「経費を間違えるとどうなるのか」など、個人事業主であれば一度は頭を悩ませたことがあると思います。

結論からいうと、”経費の判断に関して絶対の答えはない”ということになります。

業種はもちろん事業内容やビジネスモデルによって、同じ出費でも事業の経費になるかならないかは変わってきます。

つまり、個人事業主は自分の事業の経費になるかどうか、発生する都度判断できるようにならなくてはいけません。

ということで今回は、経費とはなにかということから具体的に経費を判断するポイントなど、事業の経費に関する基本についてお話していきたいと思います。

まず初めに、経費とは一体なんのことなのかお話していきます。

経費とは、事業で売上を得るためや経営を維持するためにかかったお金のことをいいます。

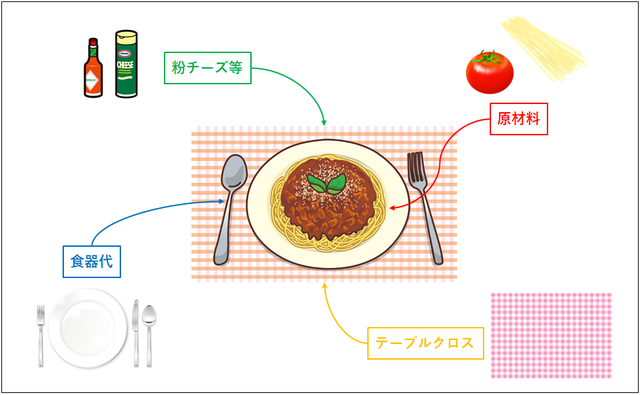

図のように、ミートスパゲッティを商品として出すためにも、様々な経費がかかっていることが分かります。

図のように、ミートスパゲッティを商品として出すためにも、様々な経費がかかっていることが分かります。

例えば、飲食店であればこの他にも、店舗の家賃や機械設備、光熱費、インテリア代、人件費、広告費など、お店の経営にかかったお金は経費になります。

一般的に、経費が多くかかる事業として飲食業や製造業、経費があまりかからない事業としてコンサルタントなどがあげられます。

個人事業主は、1年間の事業にかかる税金を自分で計算し、確定申告によって税務署に申告・納税する必要があります。

この時の税金の計算を図で表すと、ザックリと以下のようになります。

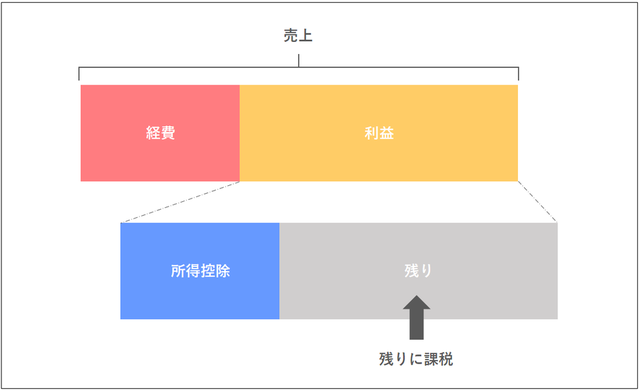

年間の売上から経費を差し引いて利益を求め、そこから配偶者控除や医療費控除などの所得控除を差し引き、最終的に残った残額(課税所得)に税率をかけることで計算します。

年間の売上から経費を差し引いて利益を求め、そこから配偶者控除や医療費控除などの所得控除を差し引き、最終的に残った残額(課税所得)に税率をかけることで計算します。

つまり、経費の金額が多いほど最終的に支払う税金は少なくなるということになります。

個人事業主は会社と違い、具体的な節税対策というのが少ないので、必要経費を無駄なく入れることが税金を減らすために重要になります。

経費が増えれば税金が減るからといって、必要のないものにまで出費するのは本末転倒です。

例えば、最終的な課税金額500万円だったところ、さらに50万円の経費を追加して450万円にすると、税金の額を10万円少なくすることができます。(所得税率20%)

税金にだけ注目すると10万円分のお得となりますが、最終的な手取り額に注目すると40万円分の損ということになります。

あくまでも、事業の必要経費を漏れなく入れるということが大切です。

初めに、経費の判断に関して絶対の答えはないとお話しました。

しかし、事業主それぞれが判断できるようにある程度の基準は存在します。

続いては経費を判断する際の基準についていくつかお話していきます。

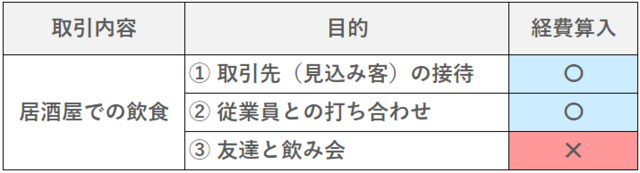

1つ目の基準はその支出と事業との関連性です。

上記でもお話した通り、事業の売上や経営維持に関わる支出は経費として参入することができます。

例えば、同じ支出であってもその目的によって経費算入の可否が変わってきます。

というように、その支出が事業に関連しているものかどうかが、経費算入のための重要な基準になります。

というように、その支出が事業に関連しているものかどうかが、経費算入のための重要な基準になります。

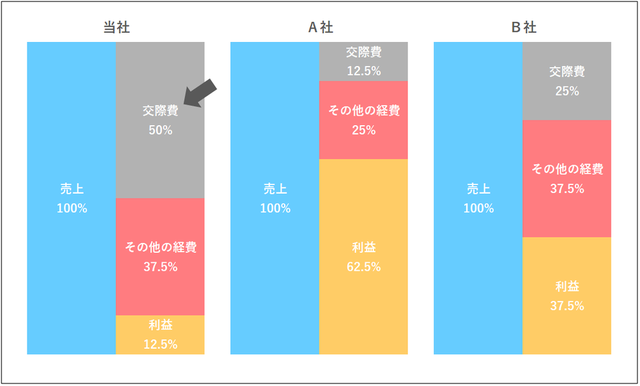

2つ目の基準はその支出の金額は妥当なものであるかということです。

経費1つずつの金額が目的に対して妥当なものかというのはもちろん、年間を通しての経費の合計額が妥当かどうかというのも判断基準となります。

図のように、同業他社と比べて不自然に経費の金額が高い場合など、税務署の目に留まり経費として認められなくなる場合もあるので注意しましょう。

図のように、同業他社と比べて不自然に経費の金額が高い場合など、税務署の目に留まり経費として認められなくなる場合もあるので注意しましょう。

基本的に上記の2つの基準を加味することで経費算入の可否を判断していきます。

しかし、中には2つの基準を満たしていても経費にならないものも存在します。

事業の経費にならない代表的な例は以下のようなものがあります。

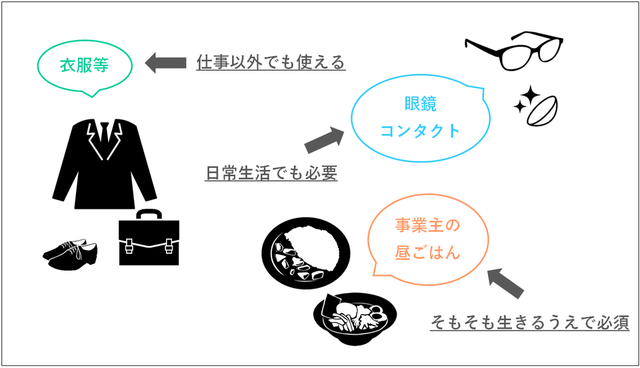

特に、服などの継続的に使用することができる消耗品は、経費にならない場合が多いので注意しましょう。

特に、服などの継続的に使用することができる消耗品は、経費にならない場合が多いので注意しましょう。

ただし、店のユニフォームや作業着などのように、客観的に見ても事業のためだけに使われるものであれば経費にすることができます。

経費を判断するうえで最も難しいのが、自宅で仕事をしている場合の家賃や光熱費、お店までの通勤や営業などで自家用車を使っている場合のガソリン代などがあげられます。

これらの出費は、事業用に供される部分に限り経費に計上することができます。

図のように、月全体から使用分を按分計算するなどの方法によって経費に計上していきます。

図のように、月全体から使用分を按分計算するなどの方法によって経費に計上していきます。

ただし、客観的に不自然な割合にならないように注意が必要です。

上記でもお話した通り、個人事業主は自分で判断して経費を算入しなくてはいけません。

それでは、算入した経費が間違っていて経費として認められなかった場合はどうなるのでしょうか?

税務署によって申告の間違いを指摘され、一部が経費として認められなかった場合、認められなかった分の経費を抜いてもう一度改めて所得や税金額を計算することになります。

間違えた分の経費を抜いて計算し直すので、追加で税金を支払うということになります。

初めての方は特に、確定申告の際に間違いを指摘されるのでは?と思うかもしれませんが、確定申告で間違いを指摘されることはほとんどありません。

身構えて臨んだ割に、確定申告自体は驚くほどあっさりと終わります。

しかし、ここで注意が必要したいのが「確定申告できた=間違いがなかった」とはならないということです。

仮に経費を間違えたまま確定申告を行ったとしても、その場で間違いを指摘されることはほとんどありません。

主に間違いを指摘されることになるのは税務調査が入った場合です。

税務調査は会社や個人事業主を対象に一定の基準の下ランダムに行われ、およそ過去3年分に渡って申告が正しく行われているか調査されることになります。(3年分で間違いや不正があった場合はさらに過去の分まで調査されることも)

この税務調査で間違いが指摘されると、上記のように改めて修正申告を行い追加の税金を支払うことになります。

ここまで、個人事業主の経費の基本についてお話してきましたので、最後に、基本を踏まえてもらった上での経費を考える際の心構えについてお話していきます。

経費の判断で一番怖いのが、税務調査で間違いを指摘されてしまうことです。

税務調査に慣れているという個人事業主の方はほとんどいません。

未知なものを恐れるのは当たり前ですし、後々怒られるくらいなら最初から経費に入れないでおこうと考える方もいるかもしれません。

しかし、税務調査を恐れるあまり、必要以上に経費の間違いを恐れてはいけません。

そもそも個人事業主の場合、税務調査が来ない人のほうが圧倒的に多いですし、税金が自己申告制である以上多少の間違いがあるのはしかたありません。

ネガティブに間違いを意識しすぎないことが大切です。

上記の通り、事業との関連が経費を判断する際の重要な基準になります。

仮に税務調査が入って経費の詳細を問われたとしても、事業との関連性をきちんと説明して、調査官を納得させることができれば間違いだと指摘されることはありません。

同じ業種の中で見ても、お店によって事業のスタイルが違うのは当たり前です。

自分の事業のことを一番よく分かっているのは事業主であるあなた自身です。

税務署や税務調査で経費について質問されても、自信を持って答えられるように心がけましょう。

これは当たり前のことですが、実在しない虚偽の経費を計上したり、不正に経費の金額を水増しするなどの行為は絶対にやめましょう。

れっきとした脱税であり犯罪です。

税務調査などで脱税の事実が発覚した場合、修正して追加の税金を支払うことに加えて、罰金という形でさらに税金を支払うことになります。

金銭的な負担も大きいですし、なにより、その後税務署に目を付けられてしまうことになり非常に厄介です。

周りの事業主仲間がやっていたとしても絶対にやらないようにしましょう。

いかがだったでしょうか。

事業の経費について基本的なことをお話させていただきました。

初めて確定申告をする場合、難しそうで分からないことばかりかと思いますが、いざ蓋を開けて調べてみるとそう難しいものではありません。

ただ漠然とレシートを集めるだけではなく、経費にできるかどうかしっかりと自分で判断できるようにしましょう。

この時の計算で必要になるのが事業にかかった経費の金額です。

「なにが経費になるのか」、「どこまでが経費になるのか」、「経費を間違えるとどうなるのか」など、個人事業主であれば一度は頭を悩ませたことがあると思います。

結論からいうと、”経費の判断に関して絶対の答えはない”ということになります。

業種はもちろん事業内容やビジネスモデルによって、同じ出費でも事業の経費になるかならないかは変わってきます。

つまり、個人事業主は自分の事業の経費になるかどうか、発生する都度判断できるようにならなくてはいけません。

ということで今回は、経費とはなにかということから具体的に経費を判断するポイントなど、事業の経費に関する基本についてお話していきたいと思います。

経費とは

まず初めに、経費とは一体なんのことなのかお話していきます。

事業のためにかかったお金

経費とは、事業で売上を得るためや経営を維持するためにかかったお金のことをいいます。

図のように、ミートスパゲッティを商品として出すためにも、様々な経費がかかっていることが分かります。例えば、飲食店であればこの他にも、店舗の家賃や機械設備、光熱費、インテリア代、人件費、広告費など、お店の経営にかかったお金は経費になります。

一般的に、経費が多くかかる事業として飲食業や製造業、経費があまりかからない事業としてコンサルタントなどがあげられます。

経費が多いほど税金が少なくなる

個人事業主は、1年間の事業にかかる税金を自分で計算し、確定申告によって税務署に申告・納税する必要があります。

この時の税金の計算を図で表すと、ザックリと以下のようになります。

年間の売上から経費を差し引いて利益を求め、そこから配偶者控除や医療費控除などの所得控除を差し引き、最終的に残った残額(課税所得)に税率をかけることで計算します。つまり、経費の金額が多いほど最終的に支払う税金は少なくなるということになります。

個人事業主は会社と違い、具体的な節税対策というのが少ないので、必要経費を無駄なく入れることが税金を減らすために重要になります。

かといって無駄な経費は本末転倒

経費が増えれば税金が減るからといって、必要のないものにまで出費するのは本末転倒です。

例えば、最終的な課税金額500万円だったところ、さらに50万円の経費を追加して450万円にすると、税金の額を10万円少なくすることができます。(所得税率20%)

税金にだけ注目すると10万円分のお得となりますが、最終的な手取り額に注目すると40万円分の損ということになります。

あくまでも、事業の必要経費を漏れなく入れるということが大切です。

経費を判断する際の基準とポイント

初めに、経費の判断に関して絶対の答えはないとお話しました。

しかし、事業主それぞれが判断できるようにある程度の基準は存在します。

続いては経費を判断する際の基準についていくつかお話していきます。

基準1|事業との関連性

1つ目の基準はその支出と事業との関連性です。

上記でもお話した通り、事業の売上や経営維持に関わる支出は経費として参入することができます。

例えば、同じ支出であってもその目的によって経費算入の可否が変わってきます。

というように、その支出が事業に関連しているものかどうかが、経費算入のための重要な基準になります。基準2|金額の妥当性

2つ目の基準はその支出の金額は妥当なものであるかということです。

経費1つずつの金額が目的に対して妥当なものかというのはもちろん、年間を通しての経費の合計額が妥当かどうかというのも判断基準となります。

図のように、同業他社と比べて不自然に経費の金額が高い場合など、税務署の目に留まり経費として認められなくなる場合もあるので注意しましょう。基準を満たしていても経費にならないことも

基本的に上記の2つの基準を加味することで経費算入の可否を判断していきます。

しかし、中には2つの基準を満たしていても経費にならないものも存在します。

事業の経費にならない代表的な例は以下のようなものがあります。

特に、服などの継続的に使用することができる消耗品は、経費にならない場合が多いので注意しましょう。ただし、店のユニフォームや作業着などのように、客観的に見ても事業のためだけに使われるものであれば経費にすることができます。

自宅兼事務所の場合の家賃等

経費を判断するうえで最も難しいのが、自宅で仕事をしている場合の家賃や光熱費、お店までの通勤や営業などで自家用車を使っている場合のガソリン代などがあげられます。

これらの出費は、事業用に供される部分に限り経費に計上することができます。

図のように、月全体から使用分を按分計算するなどの方法によって経費に計上していきます。ただし、客観的に不自然な割合にならないように注意が必要です。

”経費”を間違えたらどうなる?

上記でもお話した通り、個人事業主は自分で判断して経費を算入しなくてはいけません。

それでは、算入した経費が間違っていて経費として認められなかった場合はどうなるのでしょうか?

改めて税額を計算し直すことに

税務署によって申告の間違いを指摘され、一部が経費として認められなかった場合、認められなかった分の経費を抜いてもう一度改めて所得や税金額を計算することになります。

間違えた分の経費を抜いて計算し直すので、追加で税金を支払うということになります。

確定申告で間違いを指摘されることはほとんどない

初めての方は特に、確定申告の際に間違いを指摘されるのでは?と思うかもしれませんが、確定申告で間違いを指摘されることはほとんどありません。

身構えて臨んだ割に、確定申告自体は驚くほどあっさりと終わります。

しかし、ここで注意が必要したいのが「確定申告できた=間違いがなかった」とはならないということです。

税務調査で初めて間違いが指摘される

仮に経費を間違えたまま確定申告を行ったとしても、その場で間違いを指摘されることはほとんどありません。

主に間違いを指摘されることになるのは税務調査が入った場合です。

税務調査は会社や個人事業主を対象に一定の基準の下ランダムに行われ、およそ過去3年分に渡って申告が正しく行われているか調査されることになります。(3年分で間違いや不正があった場合はさらに過去の分まで調査されることも)

この税務調査で間違いが指摘されると、上記のように改めて修正申告を行い追加の税金を支払うことになります。

経費を考える際の心構え

ここまで、個人事業主の経費の基本についてお話してきましたので、最後に、基本を踏まえてもらった上での経費を考える際の心構えについてお話していきます。

間違いを恐れすぎない

経費の判断で一番怖いのが、税務調査で間違いを指摘されてしまうことです。

税務調査に慣れているという個人事業主の方はほとんどいません。

未知なものを恐れるのは当たり前ですし、後々怒られるくらいなら最初から経費に入れないでおこうと考える方もいるかもしれません。

しかし、税務調査を恐れるあまり、必要以上に経費の間違いを恐れてはいけません。

そもそも個人事業主の場合、税務調査が来ない人のほうが圧倒的に多いですし、税金が自己申告制である以上多少の間違いがあるのはしかたありません。

ネガティブに間違いを意識しすぎないことが大切です。

一番大切なのは自分の口で具体的に説明できるか

上記の通り、事業との関連が経費を判断する際の重要な基準になります。

仮に税務調査が入って経費の詳細を問われたとしても、事業との関連性をきちんと説明して、調査官を納得させることができれば間違いだと指摘されることはありません。

同じ業種の中で見ても、お店によって事業のスタイルが違うのは当たり前です。

自分の事業のことを一番よく分かっているのは事業主であるあなた自身です。

税務署や税務調査で経費について質問されても、自信を持って答えられるように心がけましょう。

嘘や不正は絶対にしない

これは当たり前のことですが、実在しない虚偽の経費を計上したり、不正に経費の金額を水増しするなどの行為は絶対にやめましょう。

れっきとした脱税であり犯罪です。

税務調査などで脱税の事実が発覚した場合、修正して追加の税金を支払うことに加えて、罰金という形でさらに税金を支払うことになります。

金銭的な負担も大きいですし、なにより、その後税務署に目を付けられてしまうことになり非常に厄介です。

周りの事業主仲間がやっていたとしても絶対にやらないようにしましょう。

まとめ

いかがだったでしょうか。

事業の経費について基本的なことをお話させていただきました。

初めて確定申告をする場合、難しそうで分からないことばかりかと思いますが、いざ蓋を開けて調べてみるとそう難しいものではありません。

ただ漠然とレシートを集めるだけではなく、経費にできるかどうかしっかりと自分で判断できるようにしましょう。