ブログ

中小企業の節税対策|出張旅費規程の整備で日当を損金に

会社の経営者にとって、「会社の税金をいかに安く抑えるか」というのは永遠のテーマだと思います。

いわゆる"節税"です。

今回のブログでは、様々存在する節税対策の中の1つである、「出張旅費規程による節税」というのをお話していこうと思います。

この出張旅費規程を作ることで、「交通費」や「宿泊費」等の実費以外にも、「日当」を損金とすることができます。

この節税対策は、以下のような中小企業に有効です。

・社長以外にも複数人以上の社員がいる

・年間を通して日帰りや泊りの出張が多い

・出張時の領収書が多く、経理の手間を少しでも省きたい

これらに該当する場合は、是非「出張旅費規程」の作成を検討してみましょう。

しかし逆に、社長1人の会社であったり、ほとんど出張の機会がない会社の場合は、あまり節税効果は期待できませんのでご注意ください。

まずは、出張旅費規程を作ることで、どうして節税になるのかお話していきます。

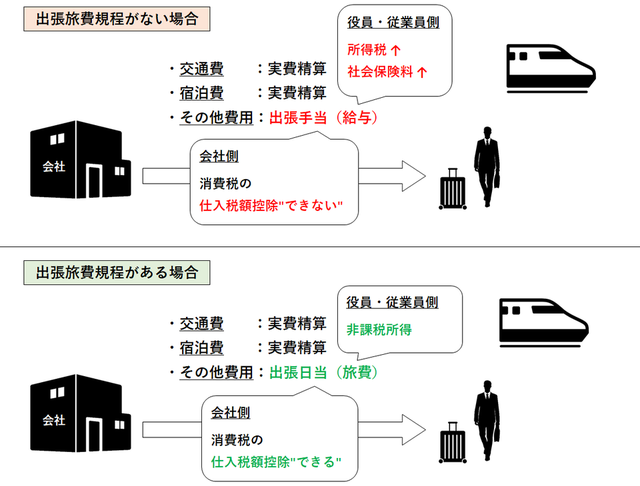

以下の図をご覧ください。

というように、出張に行く役員や従業員は日当分が非課税所得に、会社側は日当分(国内出張)を仕入税額控除の対象にすることができます。

というように、出張に行く役員や従業員は日当分が非課税所得に、会社側は日当分(国内出張)を仕入税額控除の対象にすることができます。

Win-Winですね。

ただ、ご覧いただく通り、会社の法人税の節税というよりは、役員・従業員側の所得税の小さな節税という感じになります。

出張旅費規定は結果的に節税の効果もありますが、事務処理の効率化というのが主な目的です。

ですので、作成に当たっては、同規模同業者と同水準のものになるようにしましょう。

それでは、実際に出張旅費規定に盛り込むべき主な条項についてご紹介していきます。

作成する出張旅費規程の目的を定めます。

「会社の業務遂行のために役員または社員が出張する場合の手続き及び旅費等の取り扱いに関して定める」

のようなテンプレを用いるのが一般的です。

「出張」としてカウントするための定義を明確にします。

片道何kmから出張とするのかといったことから、規定内に出てくる「勤務地」、「旅費」等の定義も一緒に定めておく場合もあります。

移動距離は、片道100km前後から出張とするのが一般的なようです。

「旅費」と定める交通費、宿泊費、日当などの金額を決めます。

これら3つの旅費は、以下のように支給するのが一般的です。

・交通費:実費精算

・宿泊費:実費精算(定額支給も可)

・日当 :定額支給

定額支給の金額は、宿泊の有無や役職に応じてといったように、細かく定めることができるので、金額の一覧表を別途作成したほうが分かりやすくなります。

実際に出張を行う際の手続き方法や提出期限、必要な添付書類などを定めます。

具体的手続き方法としては、

・出張申請書

・出張旅費明細書

・出張報告書

などの提出が一般的です。

上記の4つやそれ以外など、出張旅費規程の条項が全て定まったら、最後に「付則」として規則の施工開始日を記載します。

「この規則は、令和 年 月 日から施工する」

このようなテンプレを入れるのが一般的です。

いかがだったでしょうか。

出張旅費規程は、初めにも述べた通り、全ての会社が漏れなく節税になるわけではありません。

しかし、会社の規模が少し大きくなったり、出張の頻度が増えてきた場合は、節税や経理の手間削減などのメリットが得られます。

ネットで検索すればたくさんのひな形を見ることができますので、是非検討してみてはいかがでしょうか?

いわゆる"節税"です。

今回のブログでは、様々存在する節税対策の中の1つである、「出張旅費規程による節税」というのをお話していこうと思います。

この出張旅費規程を作ることで、「交通費」や「宿泊費」等の実費以外にも、「日当」を損金とすることができます。

この節税対策は、以下のような中小企業に有効です。

・社長以外にも複数人以上の社員がいる

・年間を通して日帰りや泊りの出張が多い

・出張時の領収書が多く、経理の手間を少しでも省きたい

これらに該当する場合は、是非「出張旅費規程」の作成を検討してみましょう。

しかし逆に、社長1人の会社であったり、ほとんど出張の機会がない会社の場合は、あまり節税効果は期待できませんのでご注意ください。

出張旅費規程を作って節税になる仕組み

まずは、出張旅費規程を作ることで、どうして節税になるのかお話していきます。

以下の図をご覧ください。

というように、出張に行く役員や従業員は日当分が非課税所得に、会社側は日当分(国内出張)を仕入税額控除の対象にすることができます。Win-Winですね。

ただ、ご覧いただく通り、会社の法人税の節税というよりは、役員・従業員側の所得税の小さな節税という感じになります。

出張旅費規程の主な条項

出張旅費規定は結果的に節税の効果もありますが、事務処理の効率化というのが主な目的です。

ですので、作成に当たっては、同規模同業者と同水準のものになるようにしましょう。

それでは、実際に出張旅費規定に盛り込むべき主な条項についてご紹介していきます。

1 規定の目的

作成する出張旅費規程の目的を定めます。

「会社の業務遂行のために役員または社員が出張する場合の手続き及び旅費等の取り扱いに関して定める」

のようなテンプレを用いるのが一般的です。

2 出張の定義

「出張」としてカウントするための定義を明確にします。

片道何kmから出張とするのかといったことから、規定内に出てくる「勤務地」、「旅費」等の定義も一緒に定めておく場合もあります。

移動距離は、片道100km前後から出張とするのが一般的なようです。

3 旅費の種類と金額

「旅費」と定める交通費、宿泊費、日当などの金額を決めます。

これら3つの旅費は、以下のように支給するのが一般的です。

・交通費:実費精算

・宿泊費:実費精算(定額支給も可)

・日当 :定額支給

定額支給の金額は、宿泊の有無や役職に応じてといったように、細かく定めることができるので、金額の一覧表を別途作成したほうが分かりやすくなります。

4 出張の手続き

実際に出張を行う際の手続き方法や提出期限、必要な添付書類などを定めます。

具体的手続き方法としては、

・出張申請書

・出張旅費明細書

・出張報告書

などの提出が一般的です。

5 付則

上記の4つやそれ以外など、出張旅費規程の条項が全て定まったら、最後に「付則」として規則の施工開始日を記載します。

「この規則は、令和 年 月 日から施工する」

このようなテンプレを入れるのが一般的です。

まとめ

いかがだったでしょうか。

出張旅費規程は、初めにも述べた通り、全ての会社が漏れなく節税になるわけではありません。

しかし、会社の規模が少し大きくなったり、出張の頻度が増えてきた場合は、節税や経理の手間削減などのメリットが得られます。

ネットで検索すればたくさんのひな形を見ることができますので、是非検討してみてはいかがでしょうか?