ブログ

もう1つの医療費控除、薬代が年間12,000円を超えたらセルフメディケーション税制で所得控除しよう

前回のブログで、医療費控除についてお話ししました。

「家族の医療費が年間10万円を超えたら確定申告で医療費控除をしよう」

ですが実は、前回ご紹介した医療費控除とは別に、セルフメディケーション税制という、もう1つの医療費控除が存在します。

通常の医療費控除では、ある程度医療費が高額にならないと控除の対象にはなりませんでした。

しかし、セルフメディケーション税制の場合、通常の医療費控除よりも低額から控除を受けることができます。

今回のブログでは、もう1つの医療費控除であるセルフメディケーション税制について詳しくお話していきます。

セルフメディケーション税制の概要

セルフメディケーション税制は、健康診断などをしっかりと行っている人が、自分や家族のために一部の医薬品を購入した際に、所得の控除を受けられるというものです。

医療費控除の特例として、平成29年1月1日より始まった制度です。

ただし、通常の医療費控除と選択適用となるので、セルフメディケーション税制の適用を受けた場合、通常の医療費控除を受けることはできません。

逆もまたしかりですので、どちらの医療費控除を選択するか注意しましょう。

セルフメディケーション税制の対象者

セルフメディケーション税制の対象となるのは、納税者自身または納税者と生計を一にする配偶者やその他親族のために支払った特定一般用医薬品等の購入費です。

それに加え、健康の保持促進、疾病の予防のための一定の取組を行っていることが要件となります。

年間購入費12,000円からが控除の対象

セルフメディケーション税制は、通常の医療費控除よりも小さい金額から所得控除を受けることができるのが特徴です。

セルフメディケーション税制の控除金額は、以下の式で計算された金額(最高88,000円)になります。

(※)保険金等で補填される部分を除きます。

(※)保険金等で補填される部分を除きます。

所得金額600万円、セルフメディケーション税制の控除額50,000円の場合、約10,000円の税金の控除または還付を受けることができます。

控除の金額は小さいかもしれませんが、年間の医療費が10万円未満で通常の医療費控除が受けられない場合、有効な節税対策となります。

対象者の要件

上記でもお話しましたが、セルフメディケーション税制の適用を受けるためには、その年に健康保持促進、疾病の予防のための「一定の取組」を行っている必要があります。

具体的には、以下のうちのいずれかの取組を行う必要があります。

1.健康保険組合、市区町村国保等が実施する健康診査(人間ドックなど)

2.市区町村が健康増進事業として行う健康診査(生活保護受給者等を対象とする健康診査)

3.予防接種(定期接種、インフルエンザの予防接種)

4.勤務先で実施する定期健康診断、事業主検診

5.特定健康診査(メタボ検診)、特定保健指導

6.市町村が健康増進事業として実施するがん検診

これらの取組を、納税者自身が行っていることが要件になります。

対象となる医薬品

セルフメディケーション税制の対象となる医薬品は、厚生労働省の「セルフメディケーション税制(医療費控除の特例)について」の「対象品目一覧」をご覧ください。

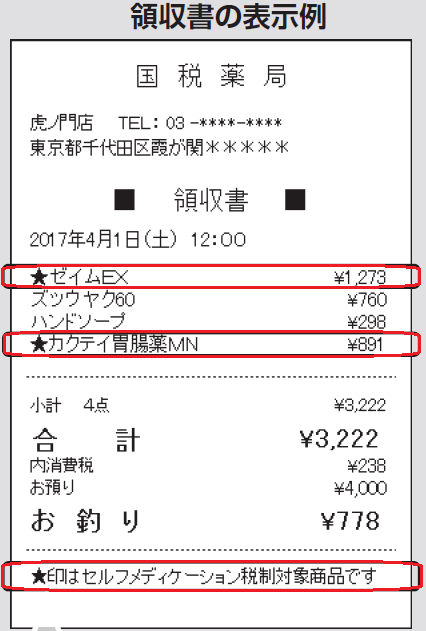

また、対象となる商品を購入した場合、領収書等にセルフメディケーション税制の対象商品である旨が表示されているので確認しましょう。

(国税庁ホームページより抜粋)

(国税庁ホームページより抜粋)

やっぱり確定申告が必要

通常の医療費控除と同様に、確定申告を行わなければいけません。

会社員の方であっても確定申告が必要です。

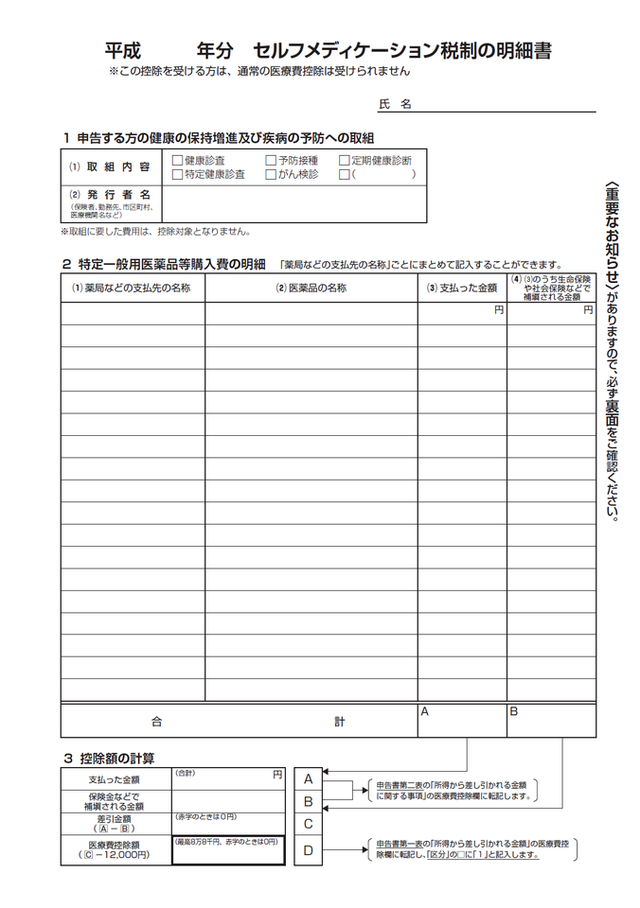

その際に、セルフメディケーション税制の明細書を確定申告書に添付します。

国税庁ホームページ

国税庁ホームページ

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1129.htm

また、通常の医療費控除と同様に、特定一般用医薬品等を購入した際の領収書を5年間保存する必要があるので注意しましょう。

健康診断の証明書も必要

通常の医療費控除であれば、上記のように書類を作成して添付すれば完了でした。

しかし、セルフメディケーション税制の適用を受けるには、その年に「一定の取組」を行っていることが必要なので、それを証明する書類が必要になります。

「一定の取組」を証明するための具体的な書類は以下の通りです。

1.インフルエンザの予防接種または定期予防接種の領収書または予防接種済証

2.市区町村のがん検診の領収書または結果通知表

3.職場で受けた定期健康診断の結果通知表

4.特定健康診査の領収書または結果通知書

5.人間ドックやがん検診を始めとする各種検診の領収書または結果通知表

これらの書類のうち、①氏名、②取組を行った年、③取組に係る事業を行った保険者等の名称もしくは氏名、の記載があるものが証明書として有効になります。

この証明書を、確定申告書に添付するか、確定申告書を提出する際に提示します。

詳しくは、厚生労働省の「セルフメディケーション税制(医療費控除の特例)について」の「【チャート】一定の取組の証明方法について」をご覧ください。

医療費控除に比べて、控除額は少ないですが、その分簡単に行える節税対策になります。

一見面倒に見えますが、やることは単純明快で、明細書もすぐに作成することができます。

自分や家族が薬を買った際は、セルフメディケーション税制の対象か確認して、領収書をしっかりと保存しておくように心がけましょう。

「家族の医療費が年間10万円を超えたら確定申告で医療費控除をしよう」

ですが実は、前回ご紹介した医療費控除とは別に、セルフメディケーション税制という、もう1つの医療費控除が存在します。

通常の医療費控除では、ある程度医療費が高額にならないと控除の対象にはなりませんでした。

しかし、セルフメディケーション税制の場合、通常の医療費控除よりも低額から控除を受けることができます。

今回のブログでは、もう1つの医療費控除であるセルフメディケーション税制について詳しくお話していきます。

- セルフメディケーション税制とは

セルフメディケーション税制の概要

セルフメディケーション税制は、健康診断などをしっかりと行っている人が、自分や家族のために一部の医薬品を購入した際に、所得の控除を受けられるというものです。

医療費控除の特例として、平成29年1月1日より始まった制度です。

ただし、通常の医療費控除と選択適用となるので、セルフメディケーション税制の適用を受けた場合、通常の医療費控除を受けることはできません。

逆もまたしかりですので、どちらの医療費控除を選択するか注意しましょう。

セルフメディケーション税制の対象者

セルフメディケーション税制の対象となるのは、納税者自身または納税者と生計を一にする配偶者やその他親族のために支払った特定一般用医薬品等の購入費です。

それに加え、健康の保持促進、疾病の予防のための一定の取組を行っていることが要件となります。

年間購入費12,000円からが控除の対象

セルフメディケーション税制は、通常の医療費控除よりも小さい金額から所得控除を受けることができるのが特徴です。

セルフメディケーション税制の控除金額は、以下の式で計算された金額(最高88,000円)になります。

(※)保険金等で補填される部分を除きます。所得金額600万円、セルフメディケーション税制の控除額50,000円の場合、約10,000円の税金の控除または還付を受けることができます。

控除の金額は小さいかもしれませんが、年間の医療費が10万円未満で通常の医療費控除が受けられない場合、有効な節税対策となります。

- セルフメディケーション税制の対象は?

対象者の要件

上記でもお話しましたが、セルフメディケーション税制の適用を受けるためには、その年に健康保持促進、疾病の予防のための「一定の取組」を行っている必要があります。

具体的には、以下のうちのいずれかの取組を行う必要があります。

1.健康保険組合、市区町村国保等が実施する健康診査(人間ドックなど)

2.市区町村が健康増進事業として行う健康診査(生活保護受給者等を対象とする健康診査)

3.予防接種(定期接種、インフルエンザの予防接種)

4.勤務先で実施する定期健康診断、事業主検診

5.特定健康診査(メタボ検診)、特定保健指導

6.市町村が健康増進事業として実施するがん検診

これらの取組を、納税者自身が行っていることが要件になります。

対象となる医薬品

セルフメディケーション税制の対象となる医薬品は、厚生労働省の「セルフメディケーション税制(医療費控除の特例)について」の「対象品目一覧」をご覧ください。

また、対象となる商品を購入した場合、領収書等にセルフメディケーション税制の対象商品である旨が表示されているので確認しましょう。

(国税庁ホームページより抜粋)- セルフメディケーション税制の適用を受けるための手続き

やっぱり確定申告が必要

通常の医療費控除と同様に、確定申告を行わなければいけません。

会社員の方であっても確定申告が必要です。

その際に、セルフメディケーション税制の明細書を確定申告書に添付します。

国税庁ホームページhttps://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1129.htm

また、通常の医療費控除と同様に、特定一般用医薬品等を購入した際の領収書を5年間保存する必要があるので注意しましょう。

健康診断の証明書も必要

通常の医療費控除であれば、上記のように書類を作成して添付すれば完了でした。

しかし、セルフメディケーション税制の適用を受けるには、その年に「一定の取組」を行っていることが必要なので、それを証明する書類が必要になります。

「一定の取組」を証明するための具体的な書類は以下の通りです。

1.インフルエンザの予防接種または定期予防接種の領収書または予防接種済証

2.市区町村のがん検診の領収書または結果通知表

3.職場で受けた定期健康診断の結果通知表

4.特定健康診査の領収書または結果通知書

5.人間ドックやがん検診を始めとする各種検診の領収書または結果通知表

これらの書類のうち、①氏名、②取組を行った年、③取組に係る事業を行った保険者等の名称もしくは氏名、の記載があるものが証明書として有効になります。

この証明書を、確定申告書に添付するか、確定申告書を提出する際に提示します。

詳しくは、厚生労働省の「セルフメディケーション税制(医療費控除の特例)について」の「【チャート】一定の取組の証明方法について」をご覧ください。

- まとめ

医療費控除に比べて、控除額は少ないですが、その分簡単に行える節税対策になります。

一見面倒に見えますが、やることは単純明快で、明細書もすぐに作成することができます。

自分や家族が薬を買った際は、セルフメディケーション税制の対象か確認して、領収書をしっかりと保存しておくように心がけましょう。