ブログ

独立する前に知っておきたい社会保険の種類5つと社会保険が変わる際の注意点

会社員から独立して、個人事業主やフリーランスになるためには、様々な事務手続きが必要になります。

その中でも代表的な手続きの1つとして、社会保険などの保険の手続きがあります。

会社員時代は、手続きも会社がやり、保険料も給与から差し引かれていたので、自分で意識して行うことはほとんどありませんでした。

しかし、独立して個人事業主となれば、手続きは自分でしなければいけませんし、社会保険の種類も変わります。

そこからさらに、会社を設立すればさらに保険関係の事務手続きは増えていきます。

ということで、今回のブログでは、会社員や個人事業主など、立場で変わる保険の種類と注意点についてお話していきます。

公的医療保険

1つ目が公的医療保険です。

いわゆる健康保険のことで、加入者やその家族が普段の生活で病気やケガなどで、医療が必要になったとき、医療費の一部を負担してくれるものです。

公的医療保険には加入する人の職業などによって、以下のようにいくつかの種類があります。

① 健康保険

健康保険は、一般的な会社員が加入する医療保険です。

扶養制度があるので、会社員本人分の保険料で、その家族も健康保険に加入することができます。

医療費の一部を負担してくれる以外にも、病気やケガ、出産などが原因で働けなくなった場合に、一定期間給与の一部が支給される傷病手当・出産手当などの特典も存在します。

② 船員保険

船員保険は、船員として労働する人が加入する医療保険です。

内容は健康保険とほとんど変わりませんが、一般的な会社員よりも病気やケガのリスクが高いので、船員の仕事に合わせた上乗せの給付が存在します。

③ 国民健康保険

国民健康保険は、上記のどれにも加入していない人が加入する医療保険です。

個人事業主や、夫の扶養から外れてしまった主婦の方などが該当します。

内容は健康保険とほとんど変わりませんが、扶養制度がないため、家族1人1人保険料がかかります。

さらに、傷病手当などもないので、一般的に国民健康保険は健康保険に劣るといわれています。

公的年金保険

2つ目が公的年金保険です。

年金と聞くと、老後にもらえる「老齢年金」がイメージしやすいですが、その他にも、障害を負ったときにもらえる「障害年金」、死亡したときに遺族がもらえる「遺族年金」が存在します。

これらの年金をもらうために、公的年金保険に加入しなければなりません。

公的年金保険は以下のように分けられます。

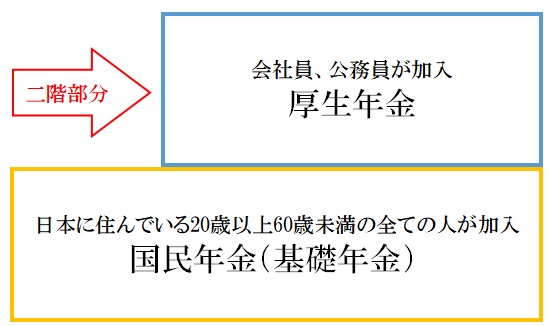

① 国民年金保険

国民年金保険は、日本に住んでいる20歳以上60歳未満の全ての人が加入しなければならない年金保険です。

保険料は一律で決められており、平成30年度現在は月々16,340円です。

この金額を毎月収めることで、「老齢年金」、「障害年金」、「遺族年金」で、最低限の基礎年金分の給付を受けることができます。

② 厚生年金保険

厚生年金保険は、会社に勤めている人などが加入する年金保険です。

上記の基礎年金分に加えて、毎月の給与に対して保険料がかせられます。

構造的に「公的年金の二階部分」といわれ、その分国民年金よりも支給額が大きくなります。

保険料は多めに払っていますが、その分年金としての見返りは、国民年金だけの個人事業主に比べてかなり高くなります。

介護保険

3つ目が介護保険です。

40歳以上の全ての人が加入する保険で、40歳以上になると上記の医療保険に自動的に加算されます。

介護保険によって、介護施設などを利用する際に、自己負担が1~3割ほどでサービスを受けられるようになります。

しかし、介護保険という名前だけあって、誰でも保険の適用を受けられるわけではありません。

65歳以上の方または、40歳以上65歳未満の介護認定を受けた方が保険サービスを受けることができます。

労災保険

4つ目が労災保険です。

労災保険とは、会社の業務上の理由によって、ケガや病気、障害を負ったり死亡してしまった場合に、その労働者や遺族に対して給付が行われる保険です。

この労災保険に関しては、従業員は一切保険料を必要がなく、会社が全て負担します。

雇用保険

5つ目の最後が雇用保険です。

上記の労災保険とあわせて「労働保険」と呼ばれたりします。

雇用保険は、失業後の生活や再就職をサポートするための保険です。

雇用保険には様々な給付制度があります。

代表的な失業給付金は、雇用保険に加入して1年以上などの条件を満たして、ハローワークで手続きすることで給付を受けることができます。

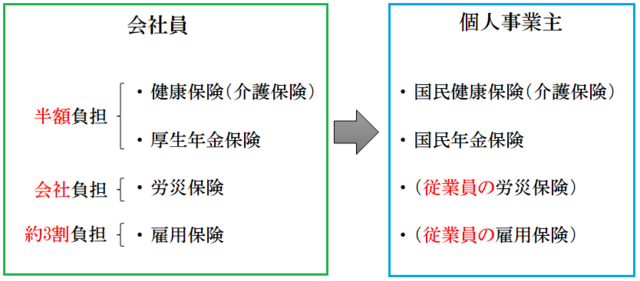

会社員→個人事業主で変わる社会保険

会社員から独立して個人事業主やフリーランスになると、社会保険は以下のように変化します。

というように、個人事業主になると労災保険と雇用保険がなくなり、医療保険と年金保険もグレードが下がってしまいます。

というように、個人事業主になると労災保険と雇用保険がなくなり、医療保険と年金保険もグレードが下がってしまいます。

また、個人事業主本人は加入することができませんが、従業員を雇う場合は、その従業員の労働保険の加入手続きをしなければなりません。

その際は、労災保険の全額、雇用保険の約7割を事業主が負担します。

国民年金・国民健康保険への加入手続き

社会保険が変わるとそのたびに手続きが必要です。

会社員の時はその手続きも会社がやってくれましたが、独立したら手続きも自分でやらなければいけません。

忘れずにやるようにしましょう。

その際の切替手続きは以下の表のようになります。

① 健康保険→国民健康保険

(※)市区町村によって必要書類が異なる場合があるので事前に確認しましょう。

生命保険などへの加入を検討しよう

会社員から個人事業主になると、いわゆる「労働保険」に加入することができなくなります。

会社員であれば、業務上でケガをしたり事故にあって仕事ができなくなってしまっても、「労働保険」によってお金が支給されます。

しかし、個人事業主の場合、自分で保険に加入しておかないと、こうした給付は一切ありません。

ケガや病気で仕事ができなくなれば、事業そのものが廃業に追い込まれてしまう可能性だってあります。

万が一の時に自分や家族を守るために、生命保険などへの加入をしっかりと検討しておきましょう。

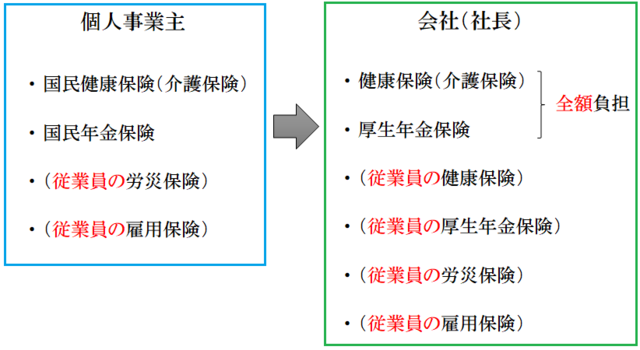

個人事業主→会社(社長)で変わる社会保険

個人事業主から法人成りして会社(社長)になると、社会保険は以下のように変化します。

会社の場合、たとえ社長1人の会社だとしても健康保険と厚生年金保険に加入しなければなりません。

会社の場合、たとえ社長1人の会社だとしても健康保険と厚生年金保険に加入しなければなりません。

保険料も、かたち上は社長と会社で折半ですが、実質全額負担ということになります。

また、従業員を雇う場合、「労働保険」の2つに加え、健康保険と厚生年金保険の加入手続きも行います。

従業員が増えれば増えるほど高くなる保険料

会社が従業員を雇う場合、その従業員の社会保険料の多くを負担しなければなりません。

健康保険と厚生年金保険の半額、労災保険の全額、雇用保険の約7割を会社が負担して支払います。

個人事業主の場合でも、労災保険と雇用保険について負担がありましたが、それらの「労働保険」は保険料率が1%にも満たないので、実はあまり負担になりません。

しかし、健康保険と厚生年金保険は、健康保険が保険料率約10%、厚生年金保険料が保険料率約18%と、「労働保険」に比べて高額になります。

会社はこのうちの半額を負担しなければいけないので、従業員の数が増えるほど、保険料の負担が重くのしかかってきます。

会社の社長も「労働保険」に加入することができない

個人事業主と同様、会社の社長も、原則として「労働保険」に加入することができなくなります。

社長自身や家族の生活のための生命保険などももちろんですが、会社の事業に対しての保険などもしっかりと検討しておくようにしましょう。

また、個人事業主とは違い、会社の場合これらの生命保険などの保険料を、一部経費として計上することができるので、節税にも生かすようにしましょう。

給与から差し引かれていた会社員時代と、自分で支払いを行う事業主では、社会保険の重みは大きく異なります。

独立や法人成りの際、税金についての理解はもちろんですが、社会保険についてもできるだけ把握しておくように心がけましょう。

その中でも代表的な手続きの1つとして、社会保険などの保険の手続きがあります。

会社員時代は、手続きも会社がやり、保険料も給与から差し引かれていたので、自分で意識して行うことはほとんどありませんでした。

しかし、独立して個人事業主となれば、手続きは自分でしなければいけませんし、社会保険の種類も変わります。

そこからさらに、会社を設立すればさらに保険関係の事務手続きは増えていきます。

ということで、今回のブログでは、会社員や個人事業主など、立場で変わる保険の種類と注意点についてお話していきます。

- 社会保険の種類5つ

公的医療保険

1つ目が公的医療保険です。

いわゆる健康保険のことで、加入者やその家族が普段の生活で病気やケガなどで、医療が必要になったとき、医療費の一部を負担してくれるものです。

公的医療保険には加入する人の職業などによって、以下のようにいくつかの種類があります。

① 健康保険

健康保険は、一般的な会社員が加入する医療保険です。

扶養制度があるので、会社員本人分の保険料で、その家族も健康保険に加入することができます。

医療費の一部を負担してくれる以外にも、病気やケガ、出産などが原因で働けなくなった場合に、一定期間給与の一部が支給される傷病手当・出産手当などの特典も存在します。

② 船員保険

船員保険は、船員として労働する人が加入する医療保険です。

内容は健康保険とほとんど変わりませんが、一般的な会社員よりも病気やケガのリスクが高いので、船員の仕事に合わせた上乗せの給付が存在します。

③ 国民健康保険

国民健康保険は、上記のどれにも加入していない人が加入する医療保険です。

個人事業主や、夫の扶養から外れてしまった主婦の方などが該当します。

内容は健康保険とほとんど変わりませんが、扶養制度がないため、家族1人1人保険料がかかります。

さらに、傷病手当などもないので、一般的に国民健康保険は健康保険に劣るといわれています。

公的年金保険

2つ目が公的年金保険です。

年金と聞くと、老後にもらえる「老齢年金」がイメージしやすいですが、その他にも、障害を負ったときにもらえる「障害年金」、死亡したときに遺族がもらえる「遺族年金」が存在します。

これらの年金をもらうために、公的年金保険に加入しなければなりません。

公的年金保険は以下のように分けられます。

① 国民年金保険

国民年金保険は、日本に住んでいる20歳以上60歳未満の全ての人が加入しなければならない年金保険です。

保険料は一律で決められており、平成30年度現在は月々16,340円です。

この金額を毎月収めることで、「老齢年金」、「障害年金」、「遺族年金」で、最低限の基礎年金分の給付を受けることができます。

② 厚生年金保険

厚生年金保険は、会社に勤めている人などが加入する年金保険です。

上記の基礎年金分に加えて、毎月の給与に対して保険料がかせられます。

構造的に「公的年金の二階部分」といわれ、その分国民年金よりも支給額が大きくなります。

保険料は多めに払っていますが、その分年金としての見返りは、国民年金だけの個人事業主に比べてかなり高くなります。

介護保険

3つ目が介護保険です。

40歳以上の全ての人が加入する保険で、40歳以上になると上記の医療保険に自動的に加算されます。

介護保険によって、介護施設などを利用する際に、自己負担が1~3割ほどでサービスを受けられるようになります。

しかし、介護保険という名前だけあって、誰でも保険の適用を受けられるわけではありません。

65歳以上の方または、40歳以上65歳未満の介護認定を受けた方が保険サービスを受けることができます。

労災保険

4つ目が労災保険です。

労災保険とは、会社の業務上の理由によって、ケガや病気、障害を負ったり死亡してしまった場合に、その労働者や遺族に対して給付が行われる保険です。

この労災保険に関しては、従業員は一切保険料を必要がなく、会社が全て負担します。

雇用保険

5つ目の最後が雇用保険です。

上記の労災保険とあわせて「労働保険」と呼ばれたりします。

雇用保険は、失業後の生活や再就職をサポートするための保険です。

雇用保険には様々な給付制度があります。

代表的な失業給付金は、雇用保険に加入して1年以上などの条件を満たして、ハローワークで手続きすることで給付を受けることができます。

- 会社員から個人事業主に変わる際の社会保険の注意点

会社員→個人事業主で変わる社会保険

会社員から独立して個人事業主やフリーランスになると、社会保険は以下のように変化します。

というように、個人事業主になると労災保険と雇用保険がなくなり、医療保険と年金保険もグレードが下がってしまいます。また、個人事業主本人は加入することができませんが、従業員を雇う場合は、その従業員の労働保険の加入手続きをしなければなりません。

その際は、労災保険の全額、雇用保険の約7割を事業主が負担します。

国民年金・国民健康保険への加入手続き

社会保険が変わるとそのたびに手続きが必要です。

会社員の時はその手続きも会社がやってくれましたが、独立したら手続きも自分でやらなければいけません。

忘れずにやるようにしましょう。

その際の切替手続きは以下の表のようになります。

① 健康保険→国民健康保険

| 手続き場所 | 住所地の市区町村役場の国民健康保険窓口 |

| 期限 | 退職した日から14日以内 |

| 必要書類 |

・印鑑 ・身分証明書 ・社会保険の資格喪失証明書などの退職日が証明できるもの(※) |

(※)市区町村によって必要書類が異なる場合があるので事前に確認しましょう。

② 厚生年金保険→国民年金保険| 手続き場所 | 住所地の市区町村の国民年金窓口 |

| 期限 | 退職した日から14日以内 |

| 必要書類 |

・年金手帳 ・印鑑 ・身分証明書 ・離職届などの退職日が証明できるもの(※) |

生命保険などへの加入を検討しよう

会社員から個人事業主になると、いわゆる「労働保険」に加入することができなくなります。

会社員であれば、業務上でケガをしたり事故にあって仕事ができなくなってしまっても、「労働保険」によってお金が支給されます。

しかし、個人事業主の場合、自分で保険に加入しておかないと、こうした給付は一切ありません。

ケガや病気で仕事ができなくなれば、事業そのものが廃業に追い込まれてしまう可能性だってあります。

万が一の時に自分や家族を守るために、生命保険などへの加入をしっかりと検討しておきましょう。

- 個人事業主から社長に変わる際の社会保険の注意点

個人事業主→会社(社長)で変わる社会保険

個人事業主から法人成りして会社(社長)になると、社会保険は以下のように変化します。

会社の場合、たとえ社長1人の会社だとしても健康保険と厚生年金保険に加入しなければなりません。保険料も、かたち上は社長と会社で折半ですが、実質全額負担ということになります。

また、従業員を雇う場合、「労働保険」の2つに加え、健康保険と厚生年金保険の加入手続きも行います。

従業員が増えれば増えるほど高くなる保険料

会社が従業員を雇う場合、その従業員の社会保険料の多くを負担しなければなりません。

健康保険と厚生年金保険の半額、労災保険の全額、雇用保険の約7割を会社が負担して支払います。

個人事業主の場合でも、労災保険と雇用保険について負担がありましたが、それらの「労働保険」は保険料率が1%にも満たないので、実はあまり負担になりません。

しかし、健康保険と厚生年金保険は、健康保険が保険料率約10%、厚生年金保険料が保険料率約18%と、「労働保険」に比べて高額になります。

会社はこのうちの半額を負担しなければいけないので、従業員の数が増えるほど、保険料の負担が重くのしかかってきます。

会社の社長も「労働保険」に加入することができない

個人事業主と同様、会社の社長も、原則として「労働保険」に加入することができなくなります。

社長自身や家族の生活のための生命保険などももちろんですが、会社の事業に対しての保険などもしっかりと検討しておくようにしましょう。

また、個人事業主とは違い、会社の場合これらの生命保険などの保険料を、一部経費として計上することができるので、節税にも生かすようにしましょう。

- まとめ

給与から差し引かれていた会社員時代と、自分で支払いを行う事業主では、社会保険の重みは大きく異なります。

独立や法人成りの際、税金についての理解はもちろんですが、社会保険についてもできるだけ把握しておくように心がけましょう。