ブログ

酒税法改正がもたらすビ-ルへの影響|2020年10月からビ-ルの値段が安くなる?!

連日猛暑が続いています。

皆様いかがお過ごしでしょうか?

熱中症にはくれぐれもお気を付け下さい。

さて、

夏が暑ければ暑いほど、猛暑が続けば続くほど、飲みたくなるのがキンキンに冷えたビ-ルです。

週末の仕事終わりのビ-ルほど楽しみなものはありません。

そんな社会人の生きる糧ともいえる「ビ-ル」が今年から徐々に変わるといわれています。

というのも、2018年4月1日に酒税法の改正が行われ、発泡性酒類のお酒に関する規定などに変更がありました。

ビ-ルの定義の改正など、ビ-ル業界にとっての変革の年となることが予想されます。

さらに、2026年までの今後8年間に渡り酒税の税率が変化し、発泡性酒類の税率が一本化されることが発表されています。

ということで今回は、酒税法改正によって具体的にビ-ルがどう変わるのか消費者にどんな影響が予想されるのかについてお話していきます。

酒税とは

酒税とは、酒類を消費する際に課税される税金です。

消費税とは別にお酒を買った時に課されています。

酒類とは、アルコ-ル分1度以上の飲料のことをいい、「発泡性酒類」、「醸造酒類」、「蒸留酒類」、「混成酒類」の4つに大別されます。

その4つをさらに17種類に区分してそれぞれに税率を設けています。

種類の区分は国税庁ホ-ムペ-ジをご覧ください。

http://www.nta.go.jp/taxes/sake/shiori-gaikyo/shiori/2018/pdf/005.pdf

今回はブログでは、このうちの「発泡性酒類」について主にお話していきます。

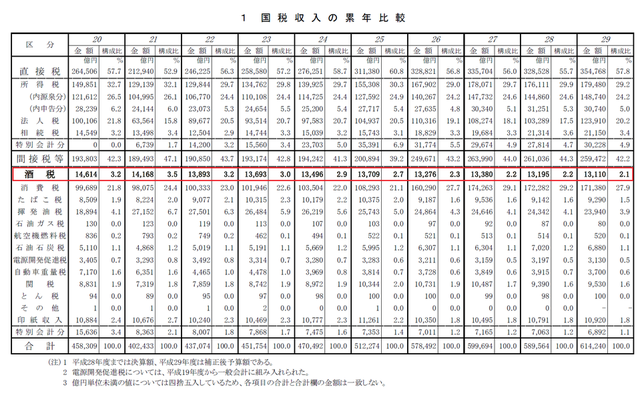

酒税の税収は全体の約40%→約2%に

現在の酒税による税収は国の税収入全体の約2%といわれています。

しかし、酒税に変わる前の酒造税の時代には1899年から30年以上に渡り税収第1位でした。

国の税収入全体の約40%を占めていたともいわれています。

1953年に酒造税から現行の酒税に変わり、税収は年々減少し現在では全体の約2%となりました。

税収1位は100年も前のことなので当時と比較するのは問題がありますが、過去10年でみても酒税の税収が占める全体の割合は減少しています。

以下、国税庁ホ-ムペ-ジより抜粋

ご覧の通り10年で1%以上減少しています。

ご覧の通り10年で1%以上減少しています。

こうした背景から、酒税法改正によって酒税の税収入を今より増大させたい狙いがあるとみられます。

税収増加のためにはビ-ルを売ること

今回の酒税法改正のメインは「発泡性酒類」についてです。

いわゆるビ-ル類のお酒です。

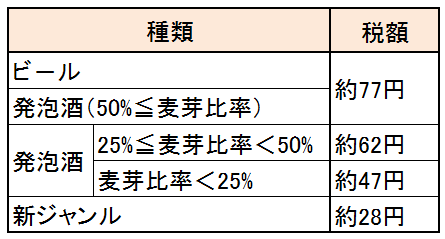

「発泡性酒類」のお酒にはビ-ル、発泡酒、新ジャンル(第3のビ-ル)の3つがありそれぞれに税率が定められています。

350ml缶に対する現行のそれぞれの税額は以下の通りです。

ビ-ルの税額が一番高く、新ジャンルの税額に比べて約50円も高くなっています。

ビ-ルの税額が一番高く、新ジャンルの税額に比べて約50円も高くなっています。

税額が高いということはそれだけ値段が高いということなので、ビ-ルが売れずビ-ル以外の発泡酒と新ジャンルが多く売れます。

その結果として、酒税全体の税収が下がるという事態になっています。

ビ-ルの売上を増やし、この事態を改善し税収を上げるために酒税法改正が行われた考えられます。

そもそもビ-ルと発泡酒の違いは何か?改正によってどう変わったのか?ということをお話していきます。

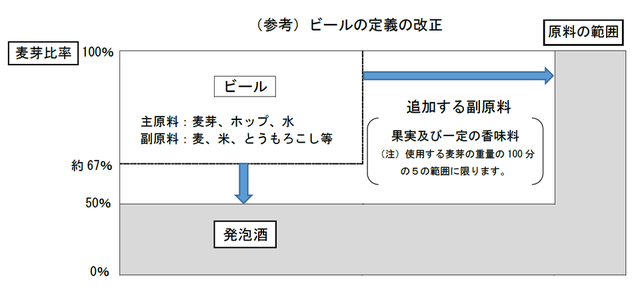

酒税法改正によるビ-ルの定義の変化

ビ-ルを判定する基準は麦芽比率と使用原料の2つです。

この2つどちらも基準を満たさなければ、ビ-ルではなく発泡酒という扱いになります。

改正前と改正後の基準の変化は以下の通りです。

国税庁ホ-ムペ-ジより抜粋

国税庁ホ-ムペ-ジより抜粋

http://www.nta.go.jp/taxes/sake/senmonjoho/kaisei/aramashi2017/index.pdf

改正により、麦芽比率は67%以上から50%以上であればよくなり、さらに果実、ハ-ブ、香辛料などの副原料の使用も認められるようになりました。

日本でも多種多様なビ-ルが楽しめるようになる?

改正前の日本では、海外のように様々な種類のビ-ルを販売できないという問題がありました。

例えば、ベルギ-のホワイトビ-ルは麦芽比率は50%以上、原料にはコリアンダ-やオレンジティ-が使用されています。

これと同じようなビ-ルを改正前の日本で販売しようとすると、コリアンダ-やオレンジティ-は副原料として認められていないので発泡酒と表記され、さらに麦芽比率50%以上ということで発泡酒なのにビ-ルと同額の税金が課せられることになってしまいました。

これらの今までビ-ルと認められず発泡酒とされていたものが、酒税法改正によりビ-ルとして販売することが可能になりました。

こうしたことで、今後は日本でも海外と同じように様々なビ-ルの開発が進められると考えられます。

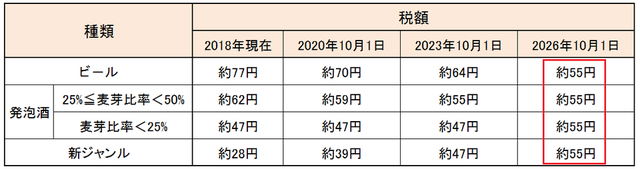

発泡性酒類350mlあたりの税額の変化

発泡性酒類について、上記でお話したビ-ルの定義の改正の他に、2026年までの間で段階的に税率の改正が行われるということも発表されました。

改正の内容は、上記でお話したビ-ル、発泡酒、新ジャンルそれぞれの、バラバラな税率を全て同じ税率に揃えるというものです。

2026年までの350mlあたりの段階的な税額の変化は以下の通りです。

ビ-ルは約22円の値下げ、新ジャンルは約27円の値上げになります。

ビ-ルは約22円の値下げ、新ジャンルは約27円の値上げになります。

それぞれが1缶ずつ売れたとすると2018年現在の税総額は214円、2026年の改正後の税総額は220円となり、全体で6円の増税となります。

具体的にビ-ルや新ジャンルにどんな商品があるかは以下の各メ-カ-のホ-ムペ-ジをご覧ください。

サントリ-:http://www.suntory.co.jp/beer/

アサヒ:http://www.asahibeer.co.jp/products/beer/

キリン:http://www.kirin.co.jp/products/beer/index.html

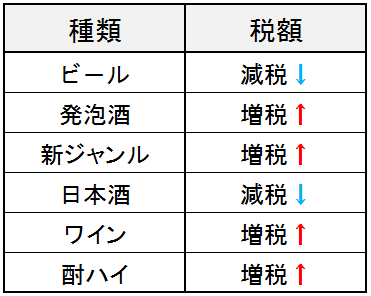

発泡性酒類以外の税額の変化

ビ-ルなどの発泡性酒類以外にも、醸造酒類と混成酒類の基本税率も2026年までに変更されることが発表されています。

醸造酒は日本酒やワイン、混成酒はリキュ-ルや梅酒などが該当します。

品目ごとの大まかな値上げ値下げは以下の通りです。

ビ-ル以外のお酒にも税制改正の影響が今後さらに出てくると思われます。

ビ-ル以外のお酒にも税制改正の影響が今後さらに出てくると思われます。

ビ-ル好きにとってはこの酒税法改正は喜ばしいものとなりそうです。

しかし、発泡酒や新ジャンルの飲みやすさが好きで買っていた層は、今後の増税をきっかけに一気にビ-ル離れが起こる可能性もあります。

社会人にとってビ-ルは切っても切れない存在です。

酒税法改正によってどんな影響が出てくるのか、各メ-カ-の動向に注目していきましょう。

皆様いかがお過ごしでしょうか?

熱中症にはくれぐれもお気を付け下さい。

さて、

夏が暑ければ暑いほど、猛暑が続けば続くほど、飲みたくなるのがキンキンに冷えたビ-ルです。

週末の仕事終わりのビ-ルほど楽しみなものはありません。

そんな社会人の生きる糧ともいえる「ビ-ル」が今年から徐々に変わるといわれています。

というのも、2018年4月1日に酒税法の改正が行われ、発泡性酒類のお酒に関する規定などに変更がありました。

ビ-ルの定義の改正など、ビ-ル業界にとっての変革の年となることが予想されます。

さらに、2026年までの今後8年間に渡り酒税の税率が変化し、発泡性酒類の税率が一本化されることが発表されています。

ということで今回は、酒税法改正によって具体的にビ-ルがどう変わるのか消費者にどんな影響が予想されるのかについてお話していきます。

- なぜ酒税法改正が行われたのか?

酒税とは

酒税とは、酒類を消費する際に課税される税金です。

消費税とは別にお酒を買った時に課されています。

酒類とは、アルコ-ル分1度以上の飲料のことをいい、「発泡性酒類」、「醸造酒類」、「蒸留酒類」、「混成酒類」の4つに大別されます。

その4つをさらに17種類に区分してそれぞれに税率を設けています。

種類の区分は国税庁ホ-ムペ-ジをご覧ください。

http://www.nta.go.jp/taxes/sake/shiori-gaikyo/shiori/2018/pdf/005.pdf

今回はブログでは、このうちの「発泡性酒類」について主にお話していきます。

酒税の税収は全体の約40%→約2%に

現在の酒税による税収は国の税収入全体の約2%といわれています。

しかし、酒税に変わる前の酒造税の時代には1899年から30年以上に渡り税収第1位でした。

国の税収入全体の約40%を占めていたともいわれています。

1953年に酒造税から現行の酒税に変わり、税収は年々減少し現在では全体の約2%となりました。

税収1位は100年も前のことなので当時と比較するのは問題がありますが、過去10年でみても酒税の税収が占める全体の割合は減少しています。

以下、国税庁ホ-ムペ-ジより抜粋

ご覧の通り10年で1%以上減少しています。こうした背景から、酒税法改正によって酒税の税収入を今より増大させたい狙いがあるとみられます。

税収増加のためにはビ-ルを売ること

今回の酒税法改正のメインは「発泡性酒類」についてです。

いわゆるビ-ル類のお酒です。

「発泡性酒類」のお酒にはビ-ル、発泡酒、新ジャンル(第3のビ-ル)の3つがありそれぞれに税率が定められています。

350ml缶に対する現行のそれぞれの税額は以下の通りです。

ビ-ルの税額が一番高く、新ジャンルの税額に比べて約50円も高くなっています。税額が高いということはそれだけ値段が高いということなので、ビ-ルが売れずビ-ル以外の発泡酒と新ジャンルが多く売れます。

その結果として、酒税全体の税収が下がるという事態になっています。

ビ-ルの売上を増やし、この事態を改善し税収を上げるために酒税法改正が行われた考えられます。

- ビ-ルの定義の改正

そもそもビ-ルと発泡酒の違いは何か?改正によってどう変わったのか?ということをお話していきます。

酒税法改正によるビ-ルの定義の変化

ビ-ルを判定する基準は麦芽比率と使用原料の2つです。

この2つどちらも基準を満たさなければ、ビ-ルではなく発泡酒という扱いになります。

改正前と改正後の基準の変化は以下の通りです。

国税庁ホ-ムペ-ジより抜粋http://www.nta.go.jp/taxes/sake/senmonjoho/kaisei/aramashi2017/index.pdf

改正により、麦芽比率は67%以上から50%以上であればよくなり、さらに果実、ハ-ブ、香辛料などの副原料の使用も認められるようになりました。

日本でも多種多様なビ-ルが楽しめるようになる?

改正前の日本では、海外のように様々な種類のビ-ルを販売できないという問題がありました。

例えば、ベルギ-のホワイトビ-ルは麦芽比率は50%以上、原料にはコリアンダ-やオレンジティ-が使用されています。

これと同じようなビ-ルを改正前の日本で販売しようとすると、コリアンダ-やオレンジティ-は副原料として認められていないので発泡酒と表記され、さらに麦芽比率50%以上ということで発泡酒なのにビ-ルと同額の税金が課せられることになってしまいました。

これらの今までビ-ルと認められず発泡酒とされていたものが、酒税法改正によりビ-ルとして販売することが可能になりました。

こうしたことで、今後は日本でも海外と同じように様々なビ-ルの開発が進められると考えられます。

- 発泡性酒類の税率一本化

発泡性酒類350mlあたりの税額の変化

発泡性酒類について、上記でお話したビ-ルの定義の改正の他に、2026年までの間で段階的に税率の改正が行われるということも発表されました。

改正の内容は、上記でお話したビ-ル、発泡酒、新ジャンルそれぞれの、バラバラな税率を全て同じ税率に揃えるというものです。

2026年までの350mlあたりの段階的な税額の変化は以下の通りです。

ビ-ルは約22円の値下げ、新ジャンルは約27円の値上げになります。それぞれが1缶ずつ売れたとすると2018年現在の税総額は214円、2026年の改正後の税総額は220円となり、全体で6円の増税となります。

具体的にビ-ルや新ジャンルにどんな商品があるかは以下の各メ-カ-のホ-ムペ-ジをご覧ください。

サントリ-:http://www.suntory.co.jp/beer/

アサヒ:http://www.asahibeer.co.jp/products/beer/

キリン:http://www.kirin.co.jp/products/beer/index.html

発泡性酒類以外の税額の変化

ビ-ルなどの発泡性酒類以外にも、醸造酒類と混成酒類の基本税率も2026年までに変更されることが発表されています。

醸造酒は日本酒やワイン、混成酒はリキュ-ルや梅酒などが該当します。

品目ごとの大まかな値上げ値下げは以下の通りです。

ビ-ル以外のお酒にも税制改正の影響が今後さらに出てくると思われます。- まとめ

ビ-ル好きにとってはこの酒税法改正は喜ばしいものとなりそうです。

しかし、発泡酒や新ジャンルの飲みやすさが好きで買っていた層は、今後の増税をきっかけに一気にビ-ル離れが起こる可能性もあります。

社会人にとってビ-ルは切っても切れない存在です。

酒税法改正によってどんな影響が出てくるのか、各メ-カ-の動向に注目していきましょう。