ブログ

経営者なら覚えておきたい領収書に関する9つのポイント

以前、個人事業主の経費についてブログでお話しました。

「個人事業主の節税対策|経費かどうか判断するための3つのポイント」

その経費について考える際に必要なものが領収書です。

サラリ-マン時代は、貰った領収書やレシ-トを経理に渡しておけばそれでよかったかもしれません。

しかし、個人事業主や会社経営者になると領収書のチェックや管理まで全て自分でやらなくてはいけません。

さらに貰うばかりでは無く、取引先やお客様に領収書を渡す機会もでてきます。

ということで、今回は受け取る領収書、渡す領収書のポイントについてお話していきます。

領収書とは?レシ-トでもいいの?

領収書とは、代金を支払ったという事実を証明する書類のことです。

必要経費を計上した際に、その取引が本当にあったのか?金額は間違いないのか?経費として該当するのか?などといったことを証明するための書類です。

従来は、「経費にするために手書きの領収書を発行してもらうように」といわれていました。

しかし、最近ではレシ-トの記載内容も充実しているので、取引の内訳が分かるレシ-トのほうが下手な領収書より証拠能力が高いともいわれています。

ですので、消耗品費や雑費などの少額な取引の場合は、無理に領収書を貰わなくても普段通りレシ-トで問題ありません。

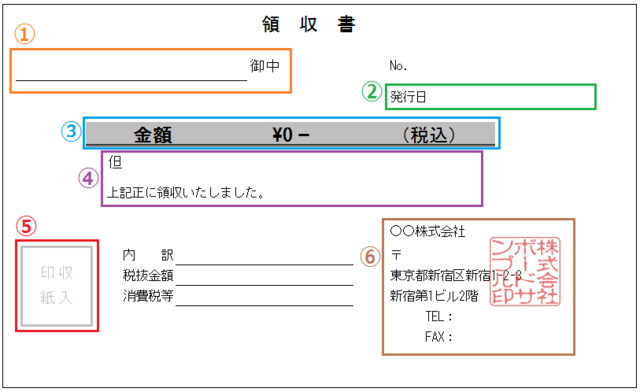

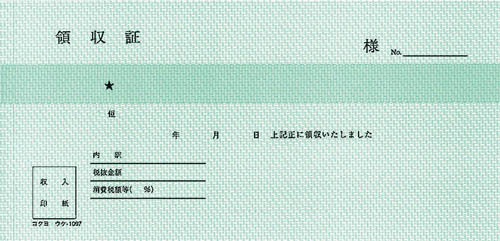

領収書に必要な6つの記載要件

領収書が取引の証拠書類としての役割を果たすためには、6つの記載要件が存在します。

この要件を満たしていないと下手な領収書となってしまいます。

領収書を受け取る際には以下の要件を必ずチェックしましょう。

参考:ビジネステンプレ-ト

http://template.the-board.jp/receipt_templates

① 宛名

① 宛名

受け取る自分の氏名や屋号・商号が正しく記載されているか確認します。

記載が無かったり、誤字があると他の会社のと誤認されてしまう可能性があるので注意しましょう。

また、「上様」では経費として認められない場合があるので、きちんと屋号・商号を書いてもらいましょう。

② 日付

領収書を発行した日付が正しく記載されているか確認します。

〇月〇日だけでなく、平成〇年や20〇〇年などの年号もきちんと記載されているかも確認しましょう。

③ 金額

金額が正しく記載されているか確認します。

改ざん防止のために、金額の頭に「¥」マ-ク、最後に「-」で絞められているか確認しましょう。

④ 但し書き

但し書きとは、支払った商品やサ-ビスの内容を示すものです。

「お品代」というだけではなく、「書籍代」、「パソコン部品」、「文具代」など、できるだけ内容を特定できるように記載してもらいましょう。

⑤ 収入印紙

5万円以上の取引の場合、領収書の発行者が収入印紙を貼る必要があります。

その場合、再利用防止のための割印が押されているか確認しましょう。

⑥ 発行者の住所や名称

領収書の発行者の住所、氏名、連絡先が記載され、認め印が押されているか確認します。

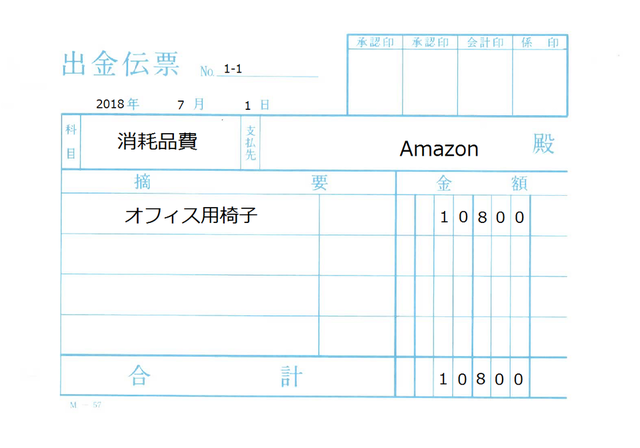

領収書が無い場合は出金伝票を作成

領収書を貰い忘れてしまった、無くしてしまった、ネットショッピングで領収書が発行されなかったなど、恐らく一度は経験があるかと思います。

しかし、領収書が無ければ経費にできないということはありません。

もし、領収書が無い場合は代わりに出金伝票を作成します。

日付、勘定科目、支払先、適用(具体的な内容)、金額を記入して領収書と一緒に管理しておきましょう。

日付、勘定科目、支払先、適用(具体的な内容)、金額を記入して領収書と一緒に管理しておきましょう。

領収書を改ざんするのは犯罪

領収書とは、上記でお話した通り取引の事実を証明するための文書です。

発行の際には押印や署名がされます。

この領収書を勝手に改ざんすることは、刑法第159条の私文書偽造等の罪に問われます。

刑が確定すると、懲役や罰金に処されることになるので絶対にやめましょう。

参考:Wikibooks

http://ja.wikibooks.org/wiki/刑法第159条

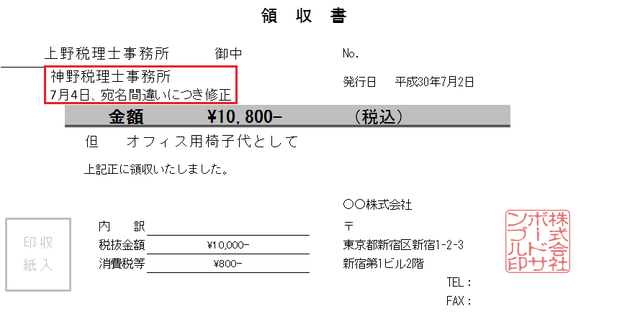

例え相手の間違いでも、金額を修正したりすることはできません。

しかし、宛名や日付が間違っている場合は、修正の事実が第三者にも分かるように以下のように手を加えることができます。

修正はしないにこしたことはありません。

修正はしないにこしたことはありません。

修正によってあらぬ疑いをかけられないためにも、必ず受け取る際に確認するように徹底しましょう。

上記では受け取る領収書についてお話しましたが、続いては渡すほうの領収書についてです。

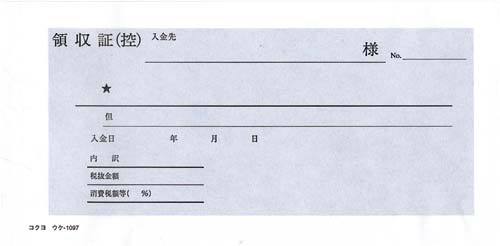

領収書を買うなら複写式

第一に領収書の準備をします。

上記でご紹介したようにネットからダウンロ-ドすることもできますが、日々取引が発生する業種の場合は手書きの定型文書を購入してしまいましょう。

種類が色々ありますが、複写式領収書がおススメです。

複写式は控えが手元に残るので、売上の管理にも非常に便利です。

参考:コクヨの通販カウネット

参考:コクヨの通販カウネット

http://www.kaunet.com/rakuraku/variation/00002927/?LID=0&category=003_003002_0030020015&Keyword=%83R%83N%83%88%20%97%CC%8E%FB%8F%91&mainImg=K1901247.jpg

印鑑の準備

領収書の記載要件に1つに、発行者の住所や名称そして認め印が必要というのがありました。

領収書の右下の部分に記載するやつです。

そのための印鑑を用意します。

以前のブログでも度々印鑑についてお話しましたが、ここで必要になるのが角印です。

流れとしては、住所や名称、連絡先を記入してその上に角印を押します。

いちいち住所など手書きするのが面倒であれば、住所印も作成しておきましょう。

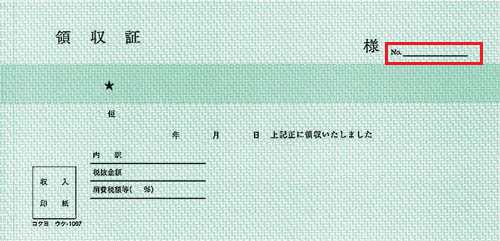

買ってきたらまず連番をつける

領収書を購入したら、実際の取引で使う前に連番をつけていきましょう。

No.の部分に1-1、1-2というようにつけていきます。

No.の部分に1-1、1-2というようにつけていきます。

領収書が2冊目になったら2-1、2-2としていきます。

この連番管理によって領収書の不正発行を防ぐことができます。

例えば、従業員が領収書を破棄してその分のお店の売上を自分の財布に入れている、というようなことを防ぐことができます。

連番管理は実際にやっていないお店も多いのですが、売上の証拠書類として管理していく上でも重要なのでめんどくさがらず最初に行いましょう。

また、記入を間違えてしまった場合は、破り捨てずそのままにして次のペ-ジに移りましょう。

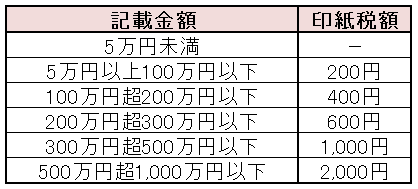

5万円以上の取引には収入印紙が必要

領収書の金額が5万円以上になると収入印紙を貼らなくてはいけません。

領収書の記載額に対する収入印紙の金額は以下の通りです。

参考:国税庁ホ-ムペ-ジ

参考:国税庁ホ-ムペ-ジ

http://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7105.htm

収入印紙を貼りつけたら、再利用防止のために割印を忘れずに押しましょう。

その際の印鑑は、担当者の認印でも問題ありません。

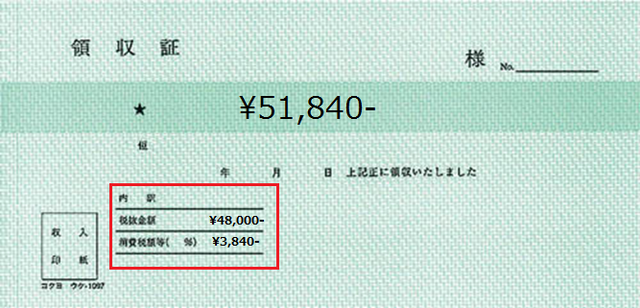

税抜が5万円未満であれば収入印紙は必要無い

領収書の記載額が5万円を超えていても、内訳の税抜金額が5万円未満で記入されていれば収入印紙は必要ありません。

その場合、しっかりと内訳に税抜金額を記載するか、¥51,840-(消費税額¥3,840-)というように金額を記載する必要があります。

その場合、しっかりと内訳に税抜金額を記載するか、¥51,840-(消費税額¥3,840-)というように金額を記載する必要があります。

内訳が無かったり、¥51,840-(税込)というだけの記載では、200円の収入印紙を貼らなくてはいけません。

金額が小さかったとしても内訳を記載する習慣をつけておきましょう。

確定申告や決算が終わったからといって捨てないように注意しましょう。

「帳簿書類の保存期間は?違反すると3つの罰則が」

また、税務調査の際には領収書も1枚1枚チェックされるので、ただ保存するだけでなく後々に見やすいような保存を心がけましょう。

こちらが発行した領収書にミスがあった場合、取引先やお客様にご迷惑をかける事態になりかねません。

管理の徹底だけでなく従業員に確実に説明するためにも、領収書そもそもへの理解も深めておきましょう。

「個人事業主の節税対策|経費かどうか判断するための3つのポイント」

その経費について考える際に必要なものが領収書です。

サラリ-マン時代は、貰った領収書やレシ-トを経理に渡しておけばそれでよかったかもしれません。

しかし、個人事業主や会社経営者になると領収書のチェックや管理まで全て自分でやらなくてはいけません。

さらに貰うばかりでは無く、取引先やお客様に領収書を渡す機会もでてきます。

ということで、今回は受け取る領収書、渡す領収書のポイントについてお話していきます。

- 受け取る領収書に関する4つのポイント

領収書とは?レシ-トでもいいの?

領収書とは、代金を支払ったという事実を証明する書類のことです。

必要経費を計上した際に、その取引が本当にあったのか?金額は間違いないのか?経費として該当するのか?などといったことを証明するための書類です。

従来は、「経費にするために手書きの領収書を発行してもらうように」といわれていました。

しかし、最近ではレシ-トの記載内容も充実しているので、取引の内訳が分かるレシ-トのほうが下手な領収書より証拠能力が高いともいわれています。

ですので、消耗品費や雑費などの少額な取引の場合は、無理に領収書を貰わなくても普段通りレシ-トで問題ありません。

領収書に必要な6つの記載要件

領収書が取引の証拠書類としての役割を果たすためには、6つの記載要件が存在します。

この要件を満たしていないと下手な領収書となってしまいます。

領収書を受け取る際には以下の要件を必ずチェックしましょう。

参考:ビジネステンプレ-ト

http://template.the-board.jp/receipt_templates

① 宛名受け取る自分の氏名や屋号・商号が正しく記載されているか確認します。

記載が無かったり、誤字があると他の会社のと誤認されてしまう可能性があるので注意しましょう。

また、「上様」では経費として認められない場合があるので、きちんと屋号・商号を書いてもらいましょう。

② 日付

領収書を発行した日付が正しく記載されているか確認します。

〇月〇日だけでなく、平成〇年や20〇〇年などの年号もきちんと記載されているかも確認しましょう。

③ 金額

金額が正しく記載されているか確認します。

改ざん防止のために、金額の頭に「¥」マ-ク、最後に「-」で絞められているか確認しましょう。

④ 但し書き

但し書きとは、支払った商品やサ-ビスの内容を示すものです。

「お品代」というだけではなく、「書籍代」、「パソコン部品」、「文具代」など、できるだけ内容を特定できるように記載してもらいましょう。

⑤ 収入印紙

5万円以上の取引の場合、領収書の発行者が収入印紙を貼る必要があります。

その場合、再利用防止のための割印が押されているか確認しましょう。

⑥ 発行者の住所や名称

領収書の発行者の住所、氏名、連絡先が記載され、認め印が押されているか確認します。

領収書が無い場合は出金伝票を作成

領収書を貰い忘れてしまった、無くしてしまった、ネットショッピングで領収書が発行されなかったなど、恐らく一度は経験があるかと思います。

しかし、領収書が無ければ経費にできないということはありません。

もし、領収書が無い場合は代わりに出金伝票を作成します。

日付、勘定科目、支払先、適用(具体的な内容)、金額を記入して領収書と一緒に管理しておきましょう。領収書を改ざんするのは犯罪

領収書とは、上記でお話した通り取引の事実を証明するための文書です。

発行の際には押印や署名がされます。

この領収書を勝手に改ざんすることは、刑法第159条の私文書偽造等の罪に問われます。

刑が確定すると、懲役や罰金に処されることになるので絶対にやめましょう。

参考:Wikibooks

http://ja.wikibooks.org/wiki/刑法第159条

例え相手の間違いでも、金額を修正したりすることはできません。

しかし、宛名や日付が間違っている場合は、修正の事実が第三者にも分かるように以下のように手を加えることができます。

修正はしないにこしたことはありません。修正によってあらぬ疑いをかけられないためにも、必ず受け取る際に確認するように徹底しましょう。

- 渡す領収書に関する5つのポイント

上記では受け取る領収書についてお話しましたが、続いては渡すほうの領収書についてです。

領収書を買うなら複写式

第一に領収書の準備をします。

上記でご紹介したようにネットからダウンロ-ドすることもできますが、日々取引が発生する業種の場合は手書きの定型文書を購入してしまいましょう。

種類が色々ありますが、複写式領収書がおススメです。

複写式は控えが手元に残るので、売上の管理にも非常に便利です。

参考:コクヨの通販カウネットhttp://www.kaunet.com/rakuraku/variation/00002927/?LID=0&category=003_003002_0030020015&Keyword=%83R%83N%83%88%20%97%CC%8E%FB%8F%91&mainImg=K1901247.jpg

{kind=link}

印鑑の準備

領収書の記載要件に1つに、発行者の住所や名称そして認め印が必要というのがありました。

領収書の右下の部分に記載するやつです。

そのための印鑑を用意します。

以前のブログでも度々印鑑についてお話しましたが、ここで必要になるのが角印です。

流れとしては、住所や名称、連絡先を記入してその上に角印を押します。

いちいち住所など手書きするのが面倒であれば、住所印も作成しておきましょう。

買ってきたらまず連番をつける

領収書を購入したら、実際の取引で使う前に連番をつけていきましょう。

No.の部分に1-1、1-2というようにつけていきます。領収書が2冊目になったら2-1、2-2としていきます。

この連番管理によって領収書の不正発行を防ぐことができます。

例えば、従業員が領収書を破棄してその分のお店の売上を自分の財布に入れている、というようなことを防ぐことができます。

連番管理は実際にやっていないお店も多いのですが、売上の証拠書類として管理していく上でも重要なのでめんどくさがらず最初に行いましょう。

また、記入を間違えてしまった場合は、破り捨てずそのままにして次のペ-ジに移りましょう。

5万円以上の取引には収入印紙が必要

領収書の金額が5万円以上になると収入印紙を貼らなくてはいけません。

領収書の記載額に対する収入印紙の金額は以下の通りです。

参考:国税庁ホ-ムペ-ジhttp://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7105.htm

収入印紙を貼りつけたら、再利用防止のために割印を忘れずに押しましょう。

その際の印鑑は、担当者の認印でも問題ありません。

税抜が5万円未満であれば収入印紙は必要無い

領収書の記載額が5万円を超えていても、内訳の税抜金額が5万円未満で記入されていれば収入印紙は必要ありません。

その場合、しっかりと内訳に税抜金額を記載するか、¥51,840-(消費税額¥3,840-)というように金額を記載する必要があります。内訳が無かったり、¥51,840-(税込)というだけの記載では、200円の収入印紙を貼らなくてはいけません。

金額が小さかったとしても内訳を記載する習慣をつけておきましょう。

- 領収書の保存期間は7年~10年

確定申告や決算が終わったからといって捨てないように注意しましょう。

「帳簿書類の保存期間は?違反すると3つの罰則が」

また、税務調査の際には領収書も1枚1枚チェックされるので、ただ保存するだけでなく後々に見やすいような保存を心がけましょう。

- まとめ

こちらが発行した領収書にミスがあった場合、取引先やお客様にご迷惑をかける事態になりかねません。

管理の徹底だけでなく従業員に確実に説明するためにも、領収書そもそもへの理解も深めておきましょう。