ブログ

経営者必見|税理士が教える年末調整7つの手順

サラリ-マン時代は、会社に言われるがままなんとなく書類を用意しておけば済んでいました。

しかし、起業して経営者となれば、従業員分の年末調整を、今度は自分が行わなければいけません。

税理士に依頼してしまえば、自分の手を煩わせることはありませんが、従業員やパ-トさん達に説明できるようにしっかりと理解を深めておきましょう。

ということで、今回は、年末調整とは一体どういうものなのか、詳しくお話していきたいと思います。

- 年末調整の話の前に

年末調整についてお話する前に、まず知っておくべきことが源泉徴収です。

源泉徴収という言葉も耳にしたこと自体は多いと思います。

ではまず、源泉徴収についてお話していきます。

源泉徴収とは?

学生時代、アルバイトで初めて給料をもらった際に、

「あれ、時給で計算してたより給料が少ない。。なんで?」

と、思った経験がある方もいらっしゃるのではないでしょうか?

これの原因が源泉徴収です。

本来、所得税は個人個人が自分で計算し、税務署に納めなければいけません。

いわゆる確定申告です。

しかし、国民全員が1人ずつ申告をするとなると、税務署は対応しきれなくなってしまいます。

さらに、申告漏れや申告ミスなども増え、その分の処理も困難になってしまいます。

そこで、これらの負担軽減のために、「給料からあらかじめ税金分を差し引いて、会社が従業員分をまとめて納税する」という制度が採用されています。

これを源泉徴収といいます。

源泉徴収の対象になるのは?

起業をして経営者という立場になると、今度は源泉徴収「される側」から「する側」になります。

事業を行う上で、会社の従業員だけでなく、様々な人と関わりがあると思います。

源泉徴収が必要なのは、実は従業員への給料だけではありません。

会社外への報酬等にも源泉徴収が必要です。

では、源泉徴収が必要な支払にどんなものがあるかご紹介していきます。

① 給与、賞与

従業員への毎月の給与やボ-ナス等は源泉徴収の対象になります。

パ-トさんやアルバイトに対しても同じです。

② 報酬、料金

会社の従業員でなくても源泉徴収をする場合があります。

当てはまるのは以下の通りです。

・原稿料や講演料、デザイン料等の報酬

・弁護士、税理士、司法書士等の特定の資格を持つ人に支払う報酬

・社会保険診療報酬支払基金の規定により支払われる診療報酬

・プロスポ-ツ選手やモデル、外交員等に支払う報酬

・芸能人や芸能プロダクションを営む個人に支払う報酬

・宴会等で、客への接待を目的とするホステス等に支払う報酬

・プロ野球選手の契約金等、役務の提供を約束し、一時的に支払う報酬

・広告宣伝のための賞金や、馬主(法人の場合も)に支払う競馬の賞金

③ 退職金、年金、利子・配当

役員へ退職金を支払う場合等も源泉徴収の対象になります。

源泉徴収金額の計算の仕方

源泉徴収される税金の計算方法です。

支払う金額によって税額が変わります。

① 給与の場合の計算方法

従業員等の給与の源泉徴収税額は、支給金額から社会保険料を控除して、扶養家族の人数を考慮して計算されます。

詳しい金額については、国税庁の源泉徴収税額表をご参考ください。

② 報酬の場合の計算方法

報酬に対する源泉徴収税額は100万円が基準で以下の表の通りに計算されます。

| 支払金額(A) | 税額 |

| 100万円以下 | A×10.21% |

| 100万円超 | (A-100万円)×20.42%+102,100円 |

例えば、

支払金額が50万円の場合、徴収税額は51,050円

支払金額が200万円の場合、徴収税額は306,300円

というようになります。

源泉徴収金額の納付

源泉徴収によって従業員等から預かったお金は、納付書に記入して税務署に納付します。

原則として、実際に支払を行った月の翌月10日までに税務署に納税します。

しかし、小規模の事業者が「源泉所得税の納期の特例の承認に関する申請書」を、税務署に提出し承認されると、1月~6月に支払った分を7月10日に、7月~12月に支払った分を翌年の1月20日に納付することが認められます。

- 年末調整とは

それでは、本題の年末調整についてお話させて頂きます。

年末調整とは?

上記で、源泉徴収についてお話しました。

会社は源泉徴収によって、従業員の所得税を毎月納税しています。

しかし、それだけでは問題があります。

本来、所得税というのは、1月1日~12月31日までの1年間の所得に対して課税されます。

源泉徴収では、あくまでも概算で税額が計算されています。

人それぞれの生活事情に応じた所得控除が考慮されずに計算しているので、源泉徴収だけでは、本来の所得税額とズレが生じてしまいます。

年末に年間の所得が確定した際に、そのズレを計算し、払い過ぎている場合には返金を、不足がある場合には追加で徴収を行います。

このことを、年末調整といいます。

年末調整の対象となる人ならない人

給与を受けている人の全員が年末調整されるか、というと、そうではありません。

条件によって、年末調整の対象になる人と、対象にならない人が存在するので、その区分をご紹介します。

① 対象になる人

次のいずれかに該当する人が対象となります。

(1)1年を通じて勤務している人

(2)年の中途で就職し、年末まで勤務している人

(3)年の中途で退職した人のうち、次の人

・死亡により退職した人

・心身の障害によって退職した人で、本年中に再就職が見込めない人

・12月中に支給期の到来する給与の支払を受けた後に退職した人

・退職したパ-トタイマ-の人で、本年中に支払を受ける給与の総額が103万円以下で、その年中に他からの給与の見込みが無い人

(4)年の中途で、海外転勤などにより、非居住者となった人

② 対象とならない人

次のいずれかに該当する人は対象となりません。

(1)本年中の給与の収入金額が2,000万円を超える人

(2)災害により被害を受け、本年分の所得税に対する徴収猶予又は還付を受けた人

(3)年末調整を行うまでに、扶養控除等(異動)申告書を提出していない人

(4)2か所以上から給与の支払いを受けている人で、他の給与の支払者に扶養控除等(異動)申告書を提出している人

(5)非居住者(国内に住所も1年以上の居所も有しない人)

(6)継続して同一の雇用主に雇用されていない、いわゆる日雇い労働者など

年末調整の対象にならない人は、確定申告が必要な場合があるので注意しましょう。

年末だけじゃない年末調整

年末調整という名前の通り、通常は年末の12月に行われます。

しかし、いくつかの場合で年末以外に年末調整を行うことがあります。

・年の中途で死亡により退職した場合

・心身の障害により退職し、本年度中に復帰が見込めない場合

・12月中に支給期の到来する給与を受け取った後に退職した場合

・パ-トタイマ-などの退職者で、その年の給与総額が103万円以下で、他からの給与の見込みが無い場合

上記の4つの場合、該当者が退職した時点で年末調整を行います。

・年の中途で、海外転勤などの理由により、非居住者となった場合

この場合は、該当者が非居住者になった時点で年末調整を行います。

- 年末調整の手順

① 必要書類の記入・回収

↓

② 給与と徴収税額の集計

↓

③ 給与所得控除額を差し引く

↓

④ 所得控除額を差し引く

↓

⑤ 所得税の計算

↓

⑥ 過不足額の清算

↓

⑦ 過納額の還付・不足額の徴収、納付

以下、手順について順に解説していきます。

- まずは必要書類の準備

これらの記入如何によって、各々の控除額が変わってきます。

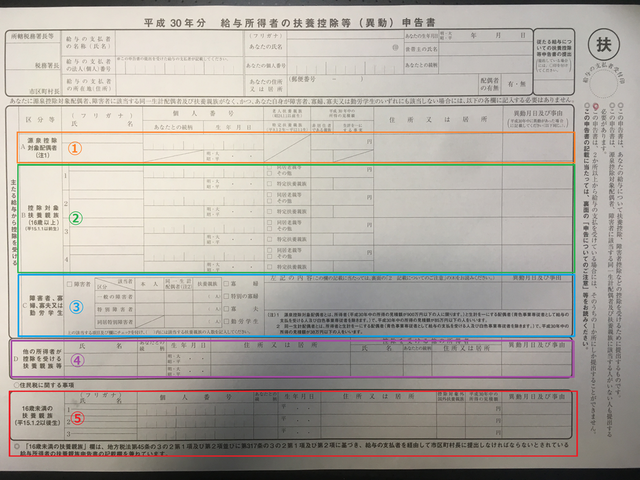

扶養控除の確認

まず、その人の扶養家族を調べるために、扶養控除等(異動)申告書を記入し提出してもらいます。

通称「扶(まるふ)」と呼ばれます。

一番上は従業員全員が記入し、①~⑤については該当する場合に記入します。

①~⑤の内容は以下の通りです。

① 源泉控除対象配偶者

この控除対象配偶者とは、その年の12月31日の時点で、以下の4つ全てを満たす人です。

(1)民法の規定による配偶者であること(内縁関係は該当しない)

(2)納税者と生計を一にしていること

(3)年間の合計所得金額が38万円以下であること(給与のみの場合は給与収入が103万円以下)

(4)青色申告者の事業専従者としてその年一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと

※平成30年分以後は、控除を受ける納税者本人の合計所得金額が1,000万円を超える場合、配偶者控除を受けられません。

配偶者控除の控除額は以下の表の通りです。(平成30年以後)

|

納税者の 合計所得金額 |

控除額 控除対象配偶者 |

控除額 老人控除対象配偶者(※) |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

② 控除対象扶養親族

この控除対象扶養親族とは、その年の12月31日の時点で16歳以上の人で、以下の4つ全てを満たす人です。

(1)配偶者以外の親族(6親等内の血族及び3親等内の姻族)、又は都道府県知事から養育を委託された児童(いわゆる里子)や、市町村長から養護を委託された老人であること

(2)納税者と生計を一にしていること

(3)年間の合計所得が38万円以下であること(給与のみの場合は給与収入が103万円以下)

(4)青色申告者の事業専従者としてその年一度も給与の支払いを受けていないこと又は白色申告者の事業専従者でないこと

また、この控除対象扶養親族は年齢や同居の有無によって、控除額が変わってきます。

扶養親族の区分は全部で4種類あり、以下の表の通りです。

| 区分 | 控除額 |

| 一般の控除対象扶養親族 | 38万円 |

| 特定扶養親族(※1) | 63万円 |

|

老人扶養親族(※2) 同居老親等以外 |

48万円 |

|

老人扶養家族(※2) 同居老親等(※3) |

58万円 |

※2 老人扶養親族とは、その年の12月31日時点で70歳以上の人をいいます。

※3 同居老親等とは、老人扶養親族のうち、納税者又はその配偶者の直系の尊属で、納税者又はその配偶者と常に同居している人をいいます。

③ 障害者、寡婦、寡夫又は勤労学生

この欄では、「障害者」、「特別障害者」、「同居特別障害者」、「寡婦」、「特別の寡婦」、「寡夫」、「勤労学生」の7つの区分に分けられます。

1つずつ解説していきます。

「障害者」とは

納税者本人やその控除対象配偶者、扶養親族で、以下の8ついずれかに該当する人です。

(1)精神上の障害により事理を弁識する能力を欠く状況にある人

(2)精神保健指定医などから知的障害者と判定された人

(3)精神障害者保健福祉手帳の交付を受けている人

(4)身体障害者保健手帳に身体上の障害がある者として記載されている人

(5)戦傷病者手帳の交付を受けている人

(6)原子爆弾被爆者に対する援護に関する法律の規定による厚生労働大臣の認定を受けている人

(7)常に就床を要し、複雑な介護を要する人

(8)精神又は身体に障害のある年齢65歳以上の人で、町村長や福祉事務所長などから(1)、(2)又は(4)に準ずる障害があると認定された人

「特別障害者」とは

上記の障害者のうちで以下の条件に当てはまる人です。

・(1)、(6)、(7)に該当する障害者の人

・(2)のうち、重度の知的障害者と判定された人

・(3)のうち、障害等級が1級の人

・(4)のうち、障害の程度が1級又は2級の人

・(5)のうち、障害の程度が恩給法別表第1号表ノ2の特別項症から第三項症までの人

・(8)のうち、(1)、(2)又は(4)の特別障害者と同程度の障害がある人

「同居特別障害者」とは

控除対象配偶者又は扶養親族のうち、特別障害者に該当する人で、納税者、その配偶者又は納税者と生計を一にするその他の親族のいずれかと同居を常況している人です。

障害者控除の控除額は以下の表の通りです。

| 区分 | 控除額 |

| 障害者 | 27万円 |

| 特別障害者 | 40万円 |

| 同居特別障害者 | 75万円 |

「寡婦」とは

納税者本人で、以下2つのいずれかに該当する人です。

(1)以下のいずれかに該当する人で、扶養親族又は生計を一にする子(合計所得金額が38万円以下)のある人

・夫と死別した後、婚姻してない人

・夫と離婚した後、婚姻してない人

・夫の生死が明らかでない人

(2)以下のいずれかに該当する人で、合計所得金額が500万円以下の人

・夫と死別した後、婚姻してない人

・夫の生死が明らかでない人

「特別の寡婦」とは

寡婦のうち、扶養親族である子を有し、かつ、合計所得金額が500万円以下の人です。

寡婦控除の控除額は以下の表の通りです。

| 区分 | 控除額 |

| 寡婦 | 27万円 |

| 特別の寡婦 | 35万円 |

「寡夫」とは

納税者本人で、以下の3ついずれかに該当する人で、生計を一にする子(合計所得金額が38万円以下)があり、かつ、合計所得金額が500万円以下の人です。

(1)妻と死別した後、婚姻していない人

(2)妻と離婚した後、婚姻していない人

(3)妻の生死が明らかでない人

寡夫控除の控除額は以下の表の通りです。

| 区分 | 控除額 |

| 寡夫控除 | 27万円 |

「勤労学生」とは

納税者本人で、以下の3つ全てに該当する人です。

(1)大学、高等学校などの学生や生徒、一定の要件を備えた専修学校、各種学校の生徒又は職業訓練法人の行う認定職業訓練を受ける訓練生であること

(2)自分の勤労に基づいて得た事業所得、給与所得、退職所得又は雑所得(給与所得等)があること

(3)合計所得金額が65万円以下で、そのうち給与所得等以外の所得が10万円以下であること

勤労学生控除の控除額は以下の表の通りです。

| 区分 | 控除額 |

| 勤労学生控除 | 27万円 |

④ 他の所得者が控除を受ける扶養親族等

夫婦共働き人などは記入します。

例えば、

子どもを旦那さんの扶養に入れている場合、働いている奥さんは、この欄に子どもの名前と、旦那さんと名前を記入します。

⑤ 16歳未満の扶養親族

16歳未満の扶養親族がいる場合はここに記入します。

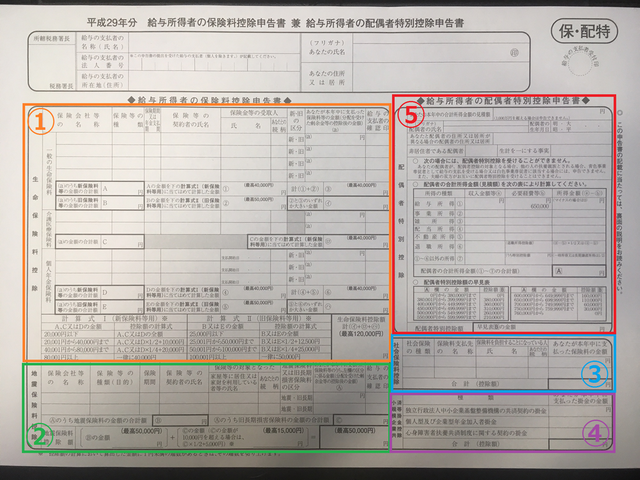

保険料控除と配偶者特別控除の確認

次に必要な書類が、保険料控除申告書 兼 配偶者特別控除申告書です。

通称「保・配特(まるほ)」といわれます。

この書類は、保険料控除申告書と配偶者特別控除申告書が1枚に収まっています。

この書類は、保険料控除申告書と配偶者特別控除申告書が1枚に収まっています。控除の種類によって、①~⑤まで記入していきます。

①~⑤の内容は以下の通りです。

① 生命保険料控除

控除の対象となる生命保険料とは、一定の生命保険契約等、あるいは疾病若しくは身体の傷害での入院に対する一定の保険契約に基づき、納税者本人が本年中に支払った保険料や掛金をいいます。

なお、控除の対象となる保険料は、契約の内容や締結日によって次のように区分されます。

生命保険会社等から発行される控除証明書の内容が、どの区分に当てはまるか確認しながら記入していきます。

|

平成23年12月31日以前 締結 |

平成24年1月1日以後 締結 |

|

| 一般の生命保険料 | 旧生命保険 | 新生命保険料 |

| 介護医療保険料 | - | 介護医療保険料 |

| 個人年金保険料 | 旧個人年金保険 | 新個人年金保険料 |

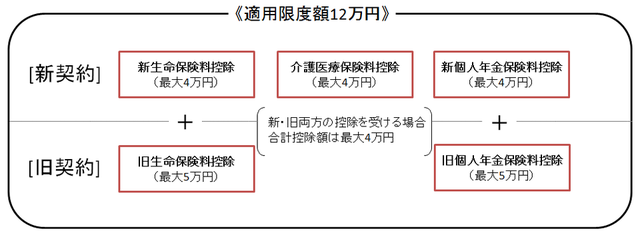

生命保険料控除の控除額は、「一般の生命保険料」、「介護医療保険料」、「個人年金保険料」について、1つずつ控除額を計算し合算します。

「一般の生命保険料」と、「個人年金保険料」については、新・旧両方に加入していて共に控除を受ける場合は、新・旧の控除額を合計して計算します。

「一般の生命保険料」と、「個人年金保険料」については、新・旧両方に加入していて共に控除を受ける場合は、新・旧の控除額を合計して計算します。

それぞれの控除額は以下のようになります。

(1)新契約に基づく控除額

| 年間の支払保険料等 | 控除額 |

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

(2)旧契約に基づく控除額

| 年間の支払保険料等 | 控除額 |

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超50,000円以下 | 支払保険料等×1/2+12,500円 |

| 50,000円超100,000円以下 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

(3)新契約と旧契約の双方に加入している場合の控除額

| 適用する生命保険料控除 | 控除額 |

| 新契約のみ生命保険料控除を適用 | (1)に基づく算定した控除額 |

| 旧契約のみ生命保険料控除を適用 | (2)に基づく算定した控除額 |

|

新契約と旧契約の双方について 生命保険料控除を適用 |

(1)、(2)に基づき算定した控除額の合計額 (最大4万円) |

(4)(1)~(3)の合計金額が生命保険料控除の金額になります。控除額の上限は12万円になります。

② 地震保険料控除

控除の対象となる地震保険料とは、納税者又は生計を一にする親族の住居や、生活に必要な家財の保険を目的とし、地震等損害に対する損害保険契約に基づき、納税者本人が本年中に支払った地震等損害部分の保険料や掛金をいいます。

上記と同じように、保険会社からの控除証明書を基に記入します。

地震保険料の控除額は以下の表の通りです。

| 年間の支払保険料の合計 | 控除額 |

| 5万円以下 | 支払金額 |

| 5万円超 | 5万円 |

平成18年の税制改正で、平成19年分から「損害保険料控除」というものが廃止されました。

しかし、経過措置として以下の要点を満たす一定の長期損害保険料については、地震保険料控除の対象とすることができます。

(1)平成18年12月31日までに締結した契約

(2)満期返戻金等のあるもので保険期間又は共済期間が10年以上の契約

(3)平成19年1月1日以後にその損害保険契約等の変更をしてないもの

旧長期損害保険料の控除額は以下の表の通りです。

| 年間の支払保険料の合計 | 控除額 |

| 1万円以下 | 支払金額 |

| 1万円超2万円以下 | 支払金額÷2+5千円 |

| 2万円超 | 1万5千円 |

地震保険料と旧長期損害保険料の両方がある場合、控除額は2つの合計金額になります。(上限5万円)

③ 社会保険料控除

納税者本人又は生計を一にする親族が負担することになっている以下の保険料について、納税者本人が本年中に支払ったものが控除の対象となります。

(1)国民健康保険の保険料や国民健康保険税

(2)健康保険、厚生年金保険や船員保険の保険料

(3)高齢者の医療の確保に関する法律の規定による保険料

(4)介護保険法の規定による介護保険の保険料

(5)国民年金の保険料や国民年金基金の加入員として負担する掛金

(6)農業者年金の保険料や雇用保険の労働保険料など

④ 小規模企業共済等掛金控除

以下の掛金で、納税者本人が本年中に支払ったものが控除の対象となります。

(1)「独立行政法人中小企業基盤整備機構」と締結した共済契約に基づく掛金

(2)「確定拠出年金法」に規定する企業型年金加入者掛金及び個人型年金加入者掛金

(3)地方公共団体が条例の規定により精神又は身体に障害がある者に関して実施する「心身障害者扶養共済制度」で一定の要件に該当する契約に基づく掛金

⑤ 配偶者特別控除

上記、扶養控除で配偶者控除を受ける条件の一つに、合計所得金額が38万円以下というものがありました。

配偶者に38万円を超える所得があり、配偶者控除を受けられない場合、配偶者特別控除を代わりに受けることができます。

控除の対象となるには、以下の全てを満たす必要があります。

(1)控除を受ける納税者のその年の年間所得が1,000万円以下であること

(2)配偶者が以下の5つの要件全てに当てはまること

・民法の規定による配偶者であること

・納税者と生計を一にしていること

・その年に青色申告者の事業専従者として給与の支払を受けていないこと又は白色申告者の事業専従者でないこと

・他の人の扶養親族となっていないこと

・年間の合計所得が38万円超76万円未満(※)であること

※平成30年分以後は、38万円超123万円以下(給与のみの場合は給与収入が103万円超201万円以下)であることが要件になります。

配偶者特別控除の控除額は、納税者の所得により以下の表のようになります。(平成30年分以後)

納税者の合計所得が900万円以下の場合

| 配偶者の合計所得金額 | 控除額 |

| 38万円超85万円以下 | 38万円 |

| 85万円超90万円以下 | 36万円 |

| 90万円超95万円以下 | 31万円 |

| 95万円超100万円以下 | 26万円 |

| 100万円超105万円以下 | 21万円 |

| 105万円超110万円以下 | 16万円 |

| 110万円超115万円以下 | 11万円 |

| 115万円超120万円以下 | 6万円 |

| 120万円超123万円以下 | 3万円 |

納税者の所得が900万円超950万円以下の場合

| 配偶者の合計所得金額 | 控除額 |

| 38万円超85万円以下 | 26万円 |

| 85万円超90万円以下 | 24万円 |

| 90万円超95万円以下 | 21万円 |

| 95万円超100万円以下 | 18万円 |

| 100万円超105万円以下 | 14万円 |

| 105万円超110万円以下 | 11万円 |

| 110万円超115万円以下 | 8万円 |

| 115万円超120万円以下 | 4万円 |

| 120万円超123万円以下 |

2万円 |

納税者の所得が950万円超1,000万円以下の場合

| 配偶者の合計所得金額 | 控除額 |

| 38万円超85万円以下 | 13万円 |

| 85万円超90万円以下 | 12万円 |

| 90万円超95万円以下 | 11万円 |

| 95万円超100万円以下 | 9万円 |

| 100万円超105万円以下 | 7万円 |

| 105万円超110万円以下 | 6万円 |

| 110万円超115万円以下 | 4万円 |

| 115万円超120万円以下 | 2万円 |

| 120万円超123万円以下 | 1万円 |

住宅ロ-ン控除の確認

住宅ロ-ンを利用して、マイホ-ムの取得又は増改築を行い一定の要件を満たす場合、住宅借入金等特別控除を受けることができます。

最初の年は確定申告をする必要がありますが、2年目以降は年末調整でこの控除を受けることができます。

この場合、税務署から送付された以下の書類を勤務先に提出します。

・「年末調整のための住宅借入金等特別控除証明書」

・「給与所得者の住宅借入金等特別控除申告書」

・「住宅取得資金に係る借入金の年末残高等証明書」

- 給与額から実際の所得税額を計算

給与と徴収税額の集計

まず初めに、その年1年間の毎月の給与と賞与の合計額を計算します。

また、毎月の給与支給の際に源泉徴収した税額も集計しておきます。

給与所得控除額を差し引く

次に、給与の合計額から給与所得控除額を差し引き、給与所得を出します。

給与所得控除額は以下の表のようになります。(平成29年分)

| 給与等の収入金額 | 給与所得控除額 |

| 180万円以下 |

収入金額×40% 65万円に満たない場合は65万円 |

| 180万円超360万円以下 | 収入金額×30%+18万円 |

| 360万円超660万円以下 | 収入金額×20%+54万円 |

| 660万円超1,000万円以下 | 収入金額×10%+120万円 |

| 1,000万円超 | 220万円(上限) |

「給与 - 給与所得控除 = 給与所得」

所得控除額を差し引く

給与所得が計算できたら、そこから所得控除額を差し引き、課税所得額を出していきます。

所得控除額は回収した、「扶養控除等(異動)申告書」と、「保険料控除申告書 兼 配偶者特別控除申告書」を基に計算していきます。

「給与所得 - 所得控除額 = 課税所得」

所得税の計算

課税所得が計算できたら、そこに所得税率をかけて所得税を出します。

所得税の税率は以下の表の通りです。

| 課税所得額 | 税率 | 控除額 |

| 195万円以下 | 5% | - |

| 195万円超330万円以下 | 10% | 97,500円 |

| 330万円超695万円以下 | 20% | 427,500円 |

| 695万円超900万円以下 | 23% | 636,000円 |

| 900万円超1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超4,000万円以下 | 40% | 2,7,96,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

「 課税所得額 × 税率 - 控除額 = 所得税額」

となります。

住宅ロ-ン控除がある場合、この所得税額から住宅ロ-ン控除額を差し引きます。

- 過不足額の精算から書類の提出まで

従業員への還付と追加徴収

精算によって過不足額を求め、過納があった場合は還付を、不足があった場合は追加徴収を行います。

年末調整では、控除額が計算されるので多くの場合で還付になります。

しかし、源泉徴収の計算を間違えていた場合などで追加徴収になることがあります。

この場合、従業員に不満を抱かせないためにも、年末調整についてキチンと説明できるように心がけましょう。

税務署と市町村に書類を提出

従業員の立場からすれば、精算が終われば年末調整は終了です。

しかし、経営者として給与を支払う側になると、必要書類を1月末までに、税務署と市町村に提出しなければいけません。

① 税務署に提出

税務署に「法定調書合計表」を提出します。

また一定の要件に該当する場合、「源泉徴収票」や「支払調書」を提出する必要があります。

② 市町村に提出

従業員のそれぞれの関係市町村に「給与支払報告書」を提出します。

- まとめ

記入漏れや記入ミスを防ぐためにも、12月前から早め早めに準備を進めておきましょう。

税理士に依頼している場合でも、経営者としては、従業員からの疑問にいつでも答えられるように、年末調整への理解は深めておきたいところです。

参考:国税庁ホ-ムペ-ジ

http://www.nta.go.jp/