ブログ

経理の仕事は意外と複雑?!《その3》|住民税の特例を受けるための2つのポイントと年末調整について

前回まで2回に渡ってお話してきた「経理の仕事」についてですが、まさかの3回目です。

今回で完結できると思います。恐らく。。

前回までのブログはコチラ

「経理の仕事は意外と複雑?!《その1》|1年間の経理のスケジュ-ルと月ごとの具体的な仕事」

「経理の仕事は意外と複雑?!《その2》|3ヶ月に渡る決算作業のあらまし」

最後にお話するのは従業員の住民税のことと、年末調整についてです。

決算に比べてボリュ-ムはありませんが、どちらも従業員のための大事な仕事なのでしっかりと理解を深めておきましょう。

- 経理の1年間のスケジュ-ル

前回で決算についてのお話まで終わったので、今回は5月の最後「住民税特別徴収税額通知書の受領」からとなります。

前回で決算についてのお話まで終わったので、今回は5月の最後「住民税特別徴収税額通知書の受領」からとなります。- 5月の経理の仕事

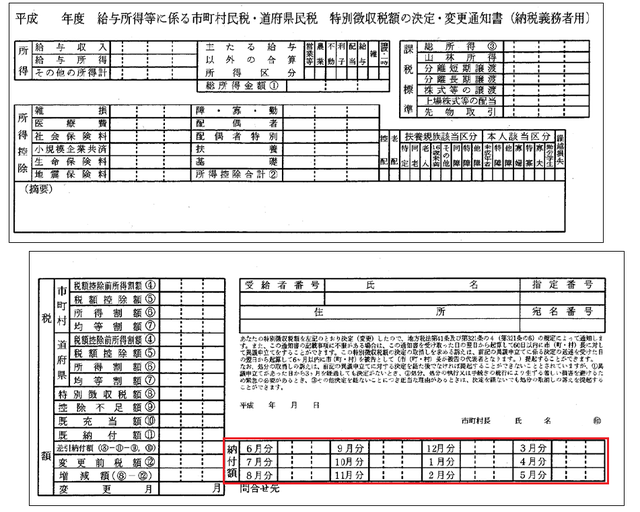

住民税特別徴収税額通知書

会社員の経験がある方は、6月に会社からこんな紙を貰ったことがあると思います。

(総務省ホ-ムペ-ジより

http://www.soumu.go.jp/menu_news/s-news/107977.html)

これが特別徴収税額通知書です。

これが特別徴収税額通知書です。赤枠の部分に今後1年間で支払うべき住民税額が記載されています。

住民税は1月1日~12月31日までの前年1年間の所得によって計算されます。

そして、翌年の6月~翌々年5月まで住んでいる市町村に納付を行います。

従業員が務める会社には、5月中にこの特別徴収税額通知書が会社控用と納税義務者用の2部ずつ送られてくるので、6月の給与支払いと一緒に従業員にそのうちの1部を渡します。

- 6月、12月の経理の仕事

1月に提出した給与支払報告書に基づいて、6月~翌年の5月まで特別徴収によって従業員の住民税を会社が代わりに納付します。

特別徴収税額の納期の特例

本来、特別徴収によって従業員の給与から差し引いた住民税を翌月10日までに毎月納付しなければなりません。

しかし、所得税と同じく住民税についても会社が一定の要件を満たせば、納付が半年に1回の納期の特例を受けることができます。

要件は以下の2つです。

・給与等の支払を受ける従業員が常時10人未満であること

・従業員それぞれの市区町村に特別徴収税額の納期の特例に関する申請書を提出すること

提出期限は特になく、申請書に適用を開始したい日付を記入します。

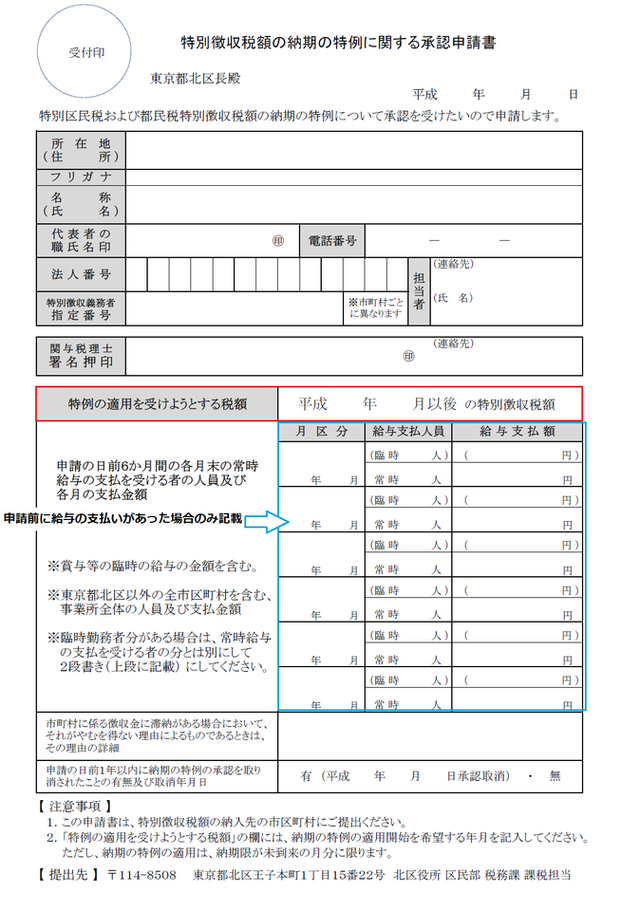

申請書は各自治体によってことなります。

以下、北区の申請書です。

赤枠に適用を開始する月を記入します。

赤枠に適用を開始する月を記入します。住民税の納付

納期の特例の承認を受けたら、6月~11月に特別徴収した分を12月10日までに、12月~5月に特別徴収した分を6月10日までに納付します。

各自治体から納付書が送られてくるので、提出期限までに銀行や郵便局などで徴収しておいた金額を納付します。

- 12月の経理の仕事

年末調整とは

年末調整とは、従業員の扶養家族などの所得控除を考慮して年間の所得税額を計算し、源泉徴収していた税額とのズレを還付・追徴によって年末に調整することです。

以前、詳しくブログにまとめたのでご参照ください。

「経営者必見|税理士が教える年末調整7つの手順」

今回は以前のブログで触れなかった源泉徴収票についてお話していきます。

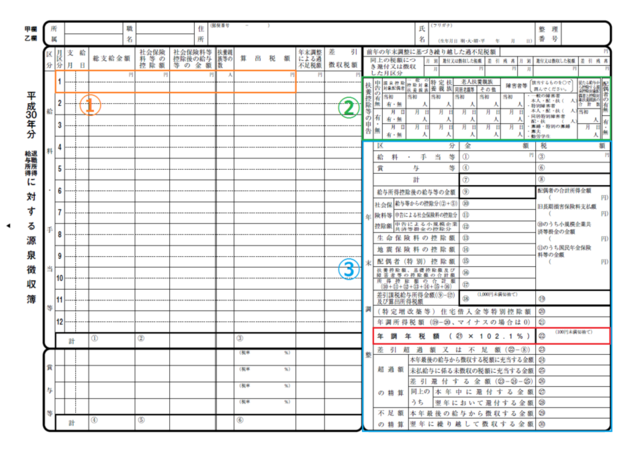

源泉徴収簿の作成

源泉徴収簿とは、毎月給与の金額や社会保険料の金額を記入していき、年末調整の際に最終的な所得税の金額を計算するための帳簿です。

会社にとっての源泉徴収票の控えの役割も担うので従業員ごとに必ず作成しておきましょう。

源泉徴収簿は国税庁のホ-ムペ-ジからダウンロ-ドできます。

http://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_03.htm

① 給料・手当等

① 給料・手当等月々の給料や社会保険料の金額、源泉徴収税額を記入します。

② 扶養控除等の申告

年末調整の際に従業員から回収した「扶養控除等申告書」に基づき記入していきます。

③ 年末調整

年間の給与等の合計から各控除額を差し引き、最終的に赤枠の1年間の所得税額を計算します。

源泉徴収票の作成

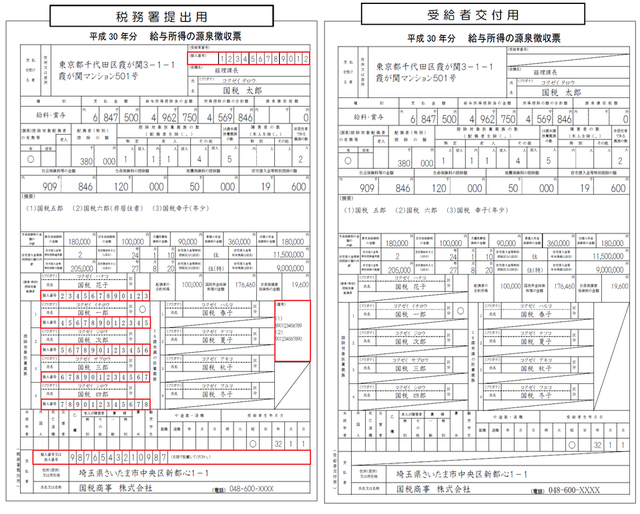

源泉徴収票とは、会社が従業員に対して1年間に支払った給与や所得税などの事項を記載する書類のことです。

従業員1人1人に渡し、1月の法定調書の提出の際に要件に該当する人の分を税務署にも提出します。

こちらも税務署のホ-ムペ-ジからダウンロ-ドすることができます。

http://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hotei/23100051.htm

上記で作成した源泉徴収簿を基に記入していきましょう。

以下、税務署のホ-ムペ-ジにある記載例です。

従業員に渡すものには赤枠のマイナンバ-や法人番号の記載がありません。

従業員に渡すものには赤枠のマイナンバ-や法人番号の記載がありません。- まとめ

3回に渡って1年間の会社の経理についてお話してきました。

日々の会計業務抜きでこのボリュ-ムなので、正直かなりの仕事量です。

しかもほとんどが書類仕事であり、どれも重要なものばかりです。

忘れていたや知らなかったでは後々会社に不利益な事態になりかねないので、実際に事業を始める前に必要な仕事の内容をしっかりと可視化して把握するように心がけましょう。