ブログ

個人事業主が会計ソフトを使わずに簡易記帳で青色申告する方法《その1》|日々の記帳に必要なのはたった2つの帳簿だけ

自分1人で事業を営む個人事業主の方で、ご自身で青色申告を行っているという方はどれくらいいるでしょうか?

恐らく、意外にも多くの方が青色では無く白色で確定申告をしてるんではないかと思います。

「青色申告の複式簿記は難しくて自分1人ではできない」

「会計ソフトを買わなきゃいけないんでしょ?」

青色申告がお得なのは分かっていても、やはり記帳のめんどくささが勝ってしまい断念されていることだと思います。

しかし実は、青色申告の適用を受けるだけなら面倒な複式簿記は必要無いんです。

いくつかのポイントを押さえれば、個人事業主の多くの方が簡単に青色申告を受けることができます。

実際、現在では白色申告も記帳が義務付けられていますので、ほとんど手間は変わることなく青色申告を行うことができるはずです。

ということで、今回は個人事業主が手書きで簡単に青色申告する方法、まずは日々の記帳についてお話していきたいと思います。

しかし、複式簿記では無く簡易的な記帳をするだけでも、青色申告のほとんどの特典を受けることができます。

青色申告の詳細は「65万円控除だけじゃない|個人事業主が白色申告から青色申告にすべき理由」をご覧ください。

唯一、簡易記帳にすることで変化する特典は所得控除です。

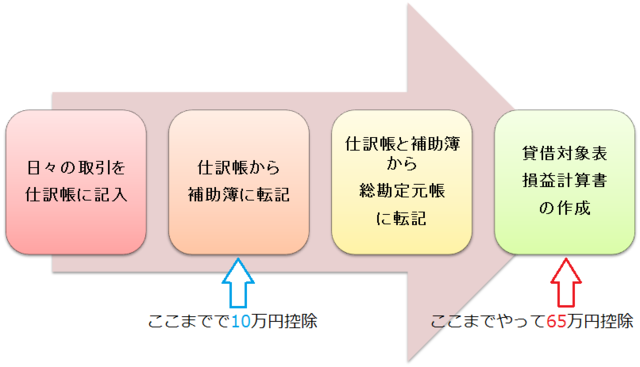

青色申告では、添付する帳簿書類の内容によって65万円か10万円どちらかの所得控除を受けることができます。

65万円の所得控除を受けるためには、複式簿記によって帳簿を付け、そこから貸借対照表と損益計算書を作成し、確定申告の際に確定申告書に貸借対象表・損益計算書の2つを一緒に添付する必要があります。

しかし、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳などの帳簿を備え付けて簡易的な記帳をするだけでも10万円の控除を受けることができます。

備え付けるとは、作成して保管しておくことです。(確定申告の際に提出の必要無し)

参考:国税庁ホ-ムペ-ジ

http://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2070.htm

65万円控除のための複式簿記とは?

複式簿記とは、取引の原因と結果とを同時に会計帳簿に記載・集計する簿記の手法のことです。

具体的な例と記載の仕方をご紹介します。

例)6/11に、商品を2,000円売り上げ、現金で受け取った。

例)6/12に、材料を〇〇商店から5,000円分掛けで仕入れ、7/10に普通預金から引き落とされた。

上記の例のように日々の取引を仕分けして、それを基に正確な帳簿書類を作成することを複式簿記といいます。

帳簿の種類

実際に複式簿記によって記載される帳簿には様々な種類があります。

いくつか主要なものをご紹介します。

① 仕訳帳

仕訳帳とは、全ての取引を日付順に記入した帳簿のことです。

上記の例のように日々の取引を記入していきます。

フォ-マットは様々ありますが、「日付」、「借方科目」、「貸方科目」、「金額」、「摘要」を記入します。

② 総勘定元帳

総勘定元帳とは、勘定科目ごとにそれぞれの集計を記した帳簿のことです。

上記の仕訳帳から一定期間ごとに転記して作成します。

1年間全ての取引をまとめた帳簿であり、貸借対象表と損益計算書を作る基になります。

仕訳帳と総勘定元帳の2つを主要簿といいます。

以下でご紹介する帳簿は補助簿といって、総勘定元帳の内訳を勘定科目ごとに帳簿にしたイメ-ジです。

取引の必要性に応じて使用します。

③ 現金出納帳

現金出納帳とは、実際の現金の出入りについて記入する帳簿です。

個人事業主の方は日々の売上や支出について、ひとまず現金出納帳に記入するように心がけましょう。

④ 預金出納帳

預金出納帳とは、普通預金の出入りについて記入する帳簿です。

事業用の銀行口座を開設しておけば、預金通帳をそのまま預金出納帳として代替することができます。

⑤ 売掛帳

売掛帳とは、得意先ごとに商品を掛けで販売した場合と、その掛けを回収して入金があった場合に記入する帳簿です。

掛売りの得意先が複数ある場合は、得意先ごとの売掛金を把握するために用意しましょう。

⑥ 買掛帳

買掛帳とは、仕入れ先ごとに商品を掛けで仕入れた場合と、その掛けを支払った場合に記入する帳簿です。

こちらも、掛けでの仕入れ先が複数ある場合は、仕入れ先ごとの買掛金を把握するために用意しましょう。

⑦ 経費帳

経費帳とは、経費を勘定科目ごとに分けて記入する帳簿です。

水道光熱費、消耗品費、旅費交通費など、経費毎に詳細を記入していきます。

⑧ 商品有高帳

商品有高帳とは、商品の出し入れを管理するための帳簿です。

確定申告の際には、店に残っている在庫の価値を評価して資産化します。

⑨ 固定資産台帳

固定資産台帳とは、建物や車などの固定資産ごとに詳細を記入する帳簿です。

固定資産とは、10万円以上で購入し、長期に渡って事業に使用する資産のことです。

パソコンなども固定資産に入ります。

確定申告までの帳簿作成の流れ

青色申告は日々の取引を仕訳し、現金出納帳などの補助簿に整理しながら、最終的に全ての取引を総勘定元帳にまとめていきます。

その総勘定元帳を基に、貸借対象表・損益計算書を作成します。

日々の仕訳から貸借対象表・損益計算書を作成するまでの流れは以下の通りです。

65万円の控除を受けるためには専門知識や会計ソフトが必要になってくるのに対し、10万円の控除は2つの補助簿を用意できれば要件の9割は完了します。

65万円控除を受けるなら会計ソフトは必須

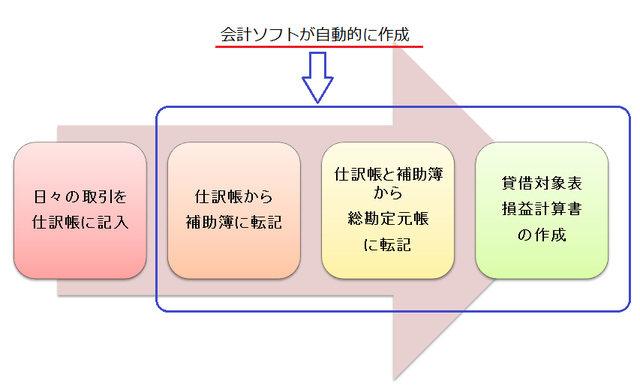

65万円の控除を受けるためには、最終的な貸借対象表・損益計算書を作成するまでに何度も数字を集計して何度も転記を行います。

その分複雑になり計算ミスも多くなるので、手書きによって完成させるのはとても大変になります。

しかし、会計ソフトを使用すれば、仕訳を入力するだけで貸借対象表・損益計算書まで自動的に作成することができます。

65万円の所得控除を考えれば、会計ソフトを買った方が最終的にはお得になることがほとんどなので、パソコン操作が苦手でなければ会計ソフトの購入をお勧めします。

10万円控除のための簡易記帳は現金出納帳と預金通帳でほぼ完成!?

上記でもお話しましたが、簡易帳簿で青色申告の適用を受ける場合には、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳などの取引に応じた補助簿が必要になります。

しかし、これらの補助簿は現金出納帳と預金通帳の2つがあればほぼ完成したも同然です。

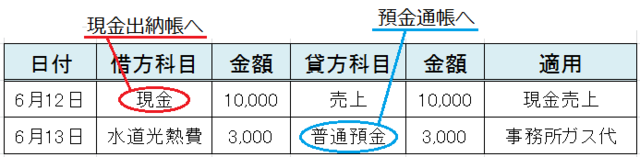

なぜかというと、「商品を売り上げた」、「経費を支払った」、「固定資産を購入した」これらの取引はほぼ全て現金と預金の流れで表すことができるからです。

仕訳で表すと以下のようになります。

つまり、現金出納帳と預金通帳さえあれば、あとの帳簿はそこから2つを基に写すだけでほとんど作ることができるということです。

つまり、現金出納帳と預金通帳さえあれば、あとの帳簿はそこから2つを基に写すだけでほとんど作ることができるということです。

この準備が出来ていないと、いざ確定申告の時に青色申告が認められない事態にもなりかねないので必ず行ってください。

青色申告承認申請書の提出

まず、この青色申告承認申請書を税務署に提出していなければ、そもそも青色申告を受けることはできません。

どんなに規定通りに帳簿書類を作成したところで全く関係無くなってしまいます。

提出期限は開業日から2ヶ月以内、または新しい年度の1月1日~3月15日までとなっています。

事業開始の際に必要な書類は他にもたくさんあるので、詳しくは「個人事業を新規開業する時に必要な10の提出書類とその書き方」をご覧ください。

事業用の銀行口座は必ず開設

事業を始める前に、事業用の銀行口座を新しく開設しましょう。

銀行口座が1つだと公私の取引が全てごっちゃになり、正確な資金繰りができなくなります。

個人事業ではお金の流れが何よりも大事です。

計画的に事業を行っていくために、必ず新しく開設しておきましょう。

また、銀行口座を分けることで公私の区別がはっきりすると、後々の確定申告においても非常にスム-ズに行うことができます。

事業用の現金は金庫で管理

銀行口座に続いて、事業用と私用の現金の区別します。

こちらも、ごっちゃにしてしまうと後々になって、現金出納帳の残高と実際にある現金の残高で誤差が生じてしまうので徹底させましょう。

金庫などを使うと管理しやすくなります。

現金での日々の売上は金庫に入れ、経費の支払いは金庫から支払うようにしましょう。

外出先で経費が発生して財布から支払った場合も、後でしっかりと金庫のお金で精算しましょう。

売上で発生した現金は定期的に銀行口座に入金することで、現金管理のリスクも減らすことができます。

実際に日々の記帳で必要なのは現金出納帳と預金通帳の2つのみです。

その他の帳簿は月毎や確定申告の際に、この2つから集計して記帳します。

勘定科目一覧

記帳を行う上で必要になるのが勘定科目です。

現金出納帳に記入を行う際も、「現金を何に使ったのか?何で現金が増えたのか?」を知るために取引の相手を勘定科目で表します。

実際に使用頻度が高い勘定科目は以下の通りです。

色んな勘定科目を使うと、後々集計するのが大変になるので、使う勘定科目の数は必要最小限にとどめるようにしましょう。

また、無理に上の図や他の勘定科目に当てはめなる必要は無く、自分で分かりやすい勘定科目を作っても確定申告で問題になることはありません。

事業に関係無いお金があった場合の勘定科目

事業用と私用のお金を区別していても、経費にならないものを事業用の現金で買ってしまったり、事業に関係ないお金が事業用の口座に入金されるということも起こり得ます。

その場合は、以下の勘定科目を使って記帳します。

① 経費にならない支払は「事業主貸」

個人の生活費や支出など経費じゃないものを、事業用の現金や預金から支払った場合は「事業主貸」という勘定科目を使います。

事業のお金を事業主に貸したという扱いになり、その分は経費にカウントされません。

② 関係ない入金は「事業主借」

売上などと違い、事業と関係ないお金の入金があった場合は「事業主借」という勘定科目を使います。

事業用の口座の残高が少なくなって、私用の口座からお金を振り替えた場合などに使われます。

日々の現金取引を現金出納帳へ記入

それでは実際の記帳の仕方をみていきます。

まずは現金の取引についてです。

「今日1日で5,000円現金で売り上げた」

「お得意先まで行くための切符を現金で買った」

「1週間分の売上を銀行に預け入れた」

など、準備した金庫にある現金の取引を現金出納帳に記入します。

現金出納帳の記入例は以下の通りです。

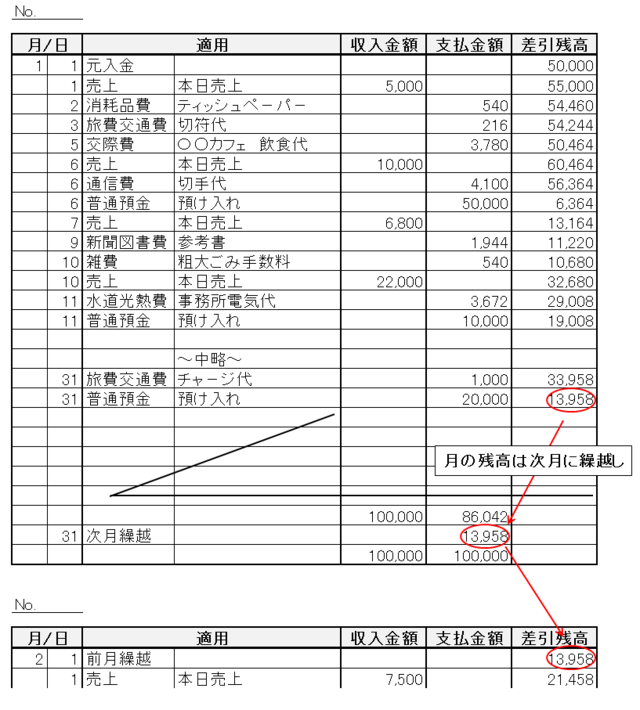

その月の日付順に取引を記入していきます。

その月の日付順に取引を記入していきます。

1日に複数の現金取引があれば、取引毎に全て記入します。

「適用」には、取引の相手科目とその内容を記入します。

ご覧いただいて分かる通り、記入することはさほど難しくありません。

毎日記入すれば1回5分とかかりませんので、こまめに習慣付けることを心がけましょう。

また、現金出納帳は書店やネットなどで購入もできますが、excelでも簡単に自作することができます。

excelを使えば計算の手間も省けますし、苦手でなければ自作してしまうこともお勧めです。

預金通帳は記帳の必要が無い!

上記の現金出納帳を見ると、預金通帳の様式とほぼ一緒ということがお分かり頂けると思います。

現金出納帳は自分で取引毎に記入しないといけませんが、預金通帳は銀行が全てやってくれます。

つまり、現金の取引を出来るだけ普通預金での取引に変えることができれば、それだけ日々の記帳の手間を省くことができるんです。

普通預金での取引を行うポイントは以下の通りです。

このように、個人事業であればほとんどの取引を預金通帳にまとめることができます。

このように、個人事業であればほとんどの取引を預金通帳にまとめることができます。

現金での取引を出来るだけ減らして、どんどん日々の記帳を簡略化していきましょう。

その際の注意点として、通帳には勘定科目は記入されないので、取引内容の横に自分で勘定科目をメモするようにしましょう。

お金の流れを管理するポイント|残高のチェックは定期的に必ず行う

上記のように、日々の業務と記帳を行っていく上で最も大切なことは、取引をしっかりと管理するということです。

記帳を行っているだけでは、最終的に集計した時に現金出納帳の残高と実際の現金残高が合わない、なんてことが起こり得ます。

そうならないためにも、取引の一つ一つや現金の残高について毎日しっかりと管理することが大切です。

何をどう管理すればいいのか、改めて手順をまとめたので以下をご覧ください。

① 現金取引は金庫の現金から支払う

事業を行う中で、現金で経費を支払う場面では必ず金庫の事業用現金から支払います。

② 自分の財布から支払った場合は後で精算

出先での経費や、やむを得ず自分の財布で立て替えた場合は、後で金庫から同額を引き出す。

③ 現金売上も金庫に保存しておく

売上を現金で受けとったら金庫の現金に加えておきます。

④ 1日の領収書をまとめておく

取引の際に発生したレシ-ト、領収書は必ず分かるようにまとめておきます。

⑤ 1日の取引を現金出納帳に記入する

営業が終わったら、まとめておいた領収書を基に1日分の取引を現金出納帳に記入していきます。

⑥ 現金出納帳の差引残高と金庫の現金残高が一致するか確認する

記入が終わったら、現金出納帳と実際の現金残高がしっかり一致するか確認します。

一致したら現金出納帳の残高にチェックを付けます。

もし、金額が合わなかったら領収書の漏れが無いか再度確認しましょう。

領収書の紛失だった場合は、現金出納帳に他と同じように記入し、摘要に「領収書紛失」と付け加えます。

一致しない原因が分からない場合は、「雑収入」又は「雑費」として現金出納帳の残高を金庫の現金残高に合せる処理を行います。

⑦ 記入の終わった領収書は月毎にファイルに保存する

残高の確認まで無事終わったら、記入済みの領収書はファイルやケ-スに入れて保存します。

月毎に保存しておくと後々見返し安くなります。

領収書の保存期限は7年間なので、確定申告が終わっても捨てないように注意しましょう。

⑧ 現金は定期的に銀行口座に入金する

金庫の現金は定期的に事業用の銀行口座に入金しましょう。

現金売上が増えていくと、金庫に保管する現金も増えていきます。

防犯上の観点からも、金庫に大金を保管しておくのはリスクが高いので、必要最低限の現金を残して銀行口座に入金しましょう。

入金の頻度は、出来れば毎日、少なくとも週に1度は入金するように心がけましょう。

⑨ 銀行振込やカ-ド払いの領収書も忘れず保管しておく

普通預金の取引についても、領収書はしっかりと保存しておきましょう。

保存の際は、現金取引の領収書と分けて保存しておくと管理しやすくなります。

国税庁のホ-ムペ-ジなど見るとやけに難しく書かれていますが、紐解いてみるとそこまで白色申告と大差ありません。

少しの簿記の知識さえあれば、知識というか書き方さえ分かれば比較的簡単に済ませることができますので、食わず嫌いせずにチャレンジしてみることをお勧めします。

次回のブログで今回の続きを、実際に確定申告をするまでの方法についてお話していきますので、ぜひ続けてご覧いただけたらと思います。

恐らく、意外にも多くの方が青色では無く白色で確定申告をしてるんではないかと思います。

「青色申告の複式簿記は難しくて自分1人ではできない」

「会計ソフトを買わなきゃいけないんでしょ?」

青色申告がお得なのは分かっていても、やはり記帳のめんどくささが勝ってしまい断念されていることだと思います。

しかし実は、青色申告の適用を受けるだけなら面倒な複式簿記は必要無いんです。

いくつかのポイントを押さえれば、個人事業主の多くの方が簡単に青色申告を受けることができます。

実際、現在では白色申告も記帳が義務付けられていますので、ほとんど手間は変わることなく青色申告を行うことができるはずです。

ということで、今回は個人事業主が手書きで簡単に青色申告する方法、まずは日々の記帳についてお話していきたいと思います。

- 青色申告特別控除に必要な帳簿

しかし、複式簿記では無く簡易的な記帳をするだけでも、青色申告のほとんどの特典を受けることができます。

青色申告の詳細は「65万円控除だけじゃない|個人事業主が白色申告から青色申告にすべき理由」をご覧ください。

唯一、簡易記帳にすることで変化する特典は所得控除です。

青色申告では、添付する帳簿書類の内容によって65万円か10万円どちらかの所得控除を受けることができます。

65万円の所得控除を受けるためには、複式簿記によって帳簿を付け、そこから貸借対照表と損益計算書を作成し、確定申告の際に確定申告書に貸借対象表・損益計算書の2つを一緒に添付する必要があります。

しかし、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳などの帳簿を備え付けて簡易的な記帳をするだけでも10万円の控除を受けることができます。

備え付けるとは、作成して保管しておくことです。(確定申告の際に提出の必要無し)

参考:国税庁ホ-ムペ-ジ

http://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2070.htm

65万円控除のための複式簿記とは?

複式簿記とは、取引の原因と結果とを同時に会計帳簿に記載・集計する簿記の手法のことです。

具体的な例と記載の仕方をご紹介します。

例)6/11に、商品を2,000円売り上げ、現金で受け取った。

例)6/12に、材料を〇〇商店から5,000円分掛けで仕入れ、7/10に普通預金から引き落とされた。

上記の例のように日々の取引を仕分けして、それを基に正確な帳簿書類を作成することを複式簿記といいます。

帳簿の種類

実際に複式簿記によって記載される帳簿には様々な種類があります。

いくつか主要なものをご紹介します。

① 仕訳帳

仕訳帳とは、全ての取引を日付順に記入した帳簿のことです。

上記の例のように日々の取引を記入していきます。

フォ-マットは様々ありますが、「日付」、「借方科目」、「貸方科目」、「金額」、「摘要」を記入します。

② 総勘定元帳

総勘定元帳とは、勘定科目ごとにそれぞれの集計を記した帳簿のことです。

上記の仕訳帳から一定期間ごとに転記して作成します。

1年間全ての取引をまとめた帳簿であり、貸借対象表と損益計算書を作る基になります。

仕訳帳と総勘定元帳の2つを主要簿といいます。

以下でご紹介する帳簿は補助簿といって、総勘定元帳の内訳を勘定科目ごとに帳簿にしたイメ-ジです。

取引の必要性に応じて使用します。

③ 現金出納帳

現金出納帳とは、実際の現金の出入りについて記入する帳簿です。

個人事業主の方は日々の売上や支出について、ひとまず現金出納帳に記入するように心がけましょう。

④ 預金出納帳

預金出納帳とは、普通預金の出入りについて記入する帳簿です。

事業用の銀行口座を開設しておけば、預金通帳をそのまま預金出納帳として代替することができます。

⑤ 売掛帳

売掛帳とは、得意先ごとに商品を掛けで販売した場合と、その掛けを回収して入金があった場合に記入する帳簿です。

掛売りの得意先が複数ある場合は、得意先ごとの売掛金を把握するために用意しましょう。

⑥ 買掛帳

買掛帳とは、仕入れ先ごとに商品を掛けで仕入れた場合と、その掛けを支払った場合に記入する帳簿です。

こちらも、掛けでの仕入れ先が複数ある場合は、仕入れ先ごとの買掛金を把握するために用意しましょう。

⑦ 経費帳

経費帳とは、経費を勘定科目ごとに分けて記入する帳簿です。

水道光熱費、消耗品費、旅費交通費など、経費毎に詳細を記入していきます。

⑧ 商品有高帳

商品有高帳とは、商品の出し入れを管理するための帳簿です。

確定申告の際には、店に残っている在庫の価値を評価して資産化します。

⑨ 固定資産台帳

固定資産台帳とは、建物や車などの固定資産ごとに詳細を記入する帳簿です。

固定資産とは、10万円以上で購入し、長期に渡って事業に使用する資産のことです。

パソコンなども固定資産に入ります。

確定申告までの帳簿作成の流れ

青色申告は日々の取引を仕訳し、現金出納帳などの補助簿に整理しながら、最終的に全ての取引を総勘定元帳にまとめていきます。

その総勘定元帳を基に、貸借対象表・損益計算書を作成します。

日々の仕訳から貸借対象表・損益計算書を作成するまでの流れは以下の通りです。

- 簡易記帳での青色申告なら手書きでも十分可能!

65万円の控除を受けるためには専門知識や会計ソフトが必要になってくるのに対し、10万円の控除は2つの補助簿を用意できれば要件の9割は完了します。

65万円控除を受けるなら会計ソフトは必須

65万円の控除を受けるためには、最終的な貸借対象表・損益計算書を作成するまでに何度も数字を集計して何度も転記を行います。

その分複雑になり計算ミスも多くなるので、手書きによって完成させるのはとても大変になります。

しかし、会計ソフトを使用すれば、仕訳を入力するだけで貸借対象表・損益計算書まで自動的に作成することができます。

65万円の所得控除を考えれば、会計ソフトを買った方が最終的にはお得になることがほとんどなので、パソコン操作が苦手でなければ会計ソフトの購入をお勧めします。

10万円控除のための簡易記帳は現金出納帳と預金通帳でほぼ完成!?

上記でもお話しましたが、簡易帳簿で青色申告の適用を受ける場合には、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳などの取引に応じた補助簿が必要になります。

しかし、これらの補助簿は現金出納帳と預金通帳の2つがあればほぼ完成したも同然です。

なぜかというと、「商品を売り上げた」、「経費を支払った」、「固定資産を購入した」これらの取引はほぼ全て現金と預金の流れで表すことができるからです。

仕訳で表すと以下のようになります。

つまり、現金出納帳と預金通帳さえあれば、あとの帳簿はそこから2つを基に写すだけでほとんど作ることができるということです。- 事業開始前に絶対必要な前準備

この準備が出来ていないと、いざ確定申告の時に青色申告が認められない事態にもなりかねないので必ず行ってください。

青色申告承認申請書の提出

まず、この青色申告承認申請書を税務署に提出していなければ、そもそも青色申告を受けることはできません。

どんなに規定通りに帳簿書類を作成したところで全く関係無くなってしまいます。

提出期限は開業日から2ヶ月以内、または新しい年度の1月1日~3月15日までとなっています。

事業開始の際に必要な書類は他にもたくさんあるので、詳しくは「個人事業を新規開業する時に必要な10の提出書類とその書き方」をご覧ください。

事業用の銀行口座は必ず開設

事業を始める前に、事業用の銀行口座を新しく開設しましょう。

銀行口座が1つだと公私の取引が全てごっちゃになり、正確な資金繰りができなくなります。

個人事業ではお金の流れが何よりも大事です。

計画的に事業を行っていくために、必ず新しく開設しておきましょう。

また、銀行口座を分けることで公私の区別がはっきりすると、後々の確定申告においても非常にスム-ズに行うことができます。

事業用の現金は金庫で管理

銀行口座に続いて、事業用と私用の現金の区別します。

こちらも、ごっちゃにしてしまうと後々になって、現金出納帳の残高と実際にある現金の残高で誤差が生じてしまうので徹底させましょう。

金庫などを使うと管理しやすくなります。

現金での日々の売上は金庫に入れ、経費の支払いは金庫から支払うようにしましょう。

外出先で経費が発生して財布から支払った場合も、後でしっかりと金庫のお金で精算しましょう。

売上で発生した現金は定期的に銀行口座に入金することで、現金管理のリスクも減らすことができます。

- 日々の記帳の仕方

実際に日々の記帳で必要なのは現金出納帳と預金通帳の2つのみです。

その他の帳簿は月毎や確定申告の際に、この2つから集計して記帳します。

勘定科目一覧

記帳を行う上で必要になるのが勘定科目です。

現金出納帳に記入を行う際も、「現金を何に使ったのか?何で現金が増えたのか?」を知るために取引の相手を勘定科目で表します。

実際に使用頻度が高い勘定科目は以下の通りです。

| 科目 | 内容 |

| 交際費 |

取引先やお客との接待や交際にかかった費用 例)飲食代、土産代、ゴルフ代、御中元代など |

| 修繕費 |

事業用の建物など固定資産の修繕にかかった費用 例)修理代、車の部品交換代など |

| 地代家賃 |

事業所を借りている場合にかかる費用 例)家賃、月極駐車場代など |

| 広告宣伝費 |

宣伝のための費用 例)広告代、チラシ代、メルマガ代など |

| 旅費交通費 |

取引のために外出した際にかかった費用 例)電車代、タクシ-代、駐車代、出張旅費など |

| 水道光熱費 |

事業所の水道光熱費 例)水道代、ガス代、電気代など |

| 消耗品費 |

価格が10万円未満で、使用期限が1年未満のものの購入費用 例)日用品、椅子、机など |

| 租税公課 |

事業に関する税金を払った費用 例)事業税、固定資産税、印紙代など |

| 荷造運賃 |

商品の包装や運搬にかかった費用 例)宅急便代など |

| 諸会費 |

会費にかかった費用 例)カ-ド年会費、〇〇商店組合会費など |

| 通信費 |

通信のためにかかった費用 例)電話代、切手代、郵送料など |

| 損害保険料 | 事業所の火災保険料など |

| 外注費 |

外注した際に支払った費用 例)加工費、製作費、デザイン代など |

| リ-ス料 | リ-ス資産のリ-ス費用 |

| 事務用品費 |

消耗品のうち、ボ-ルペンや帳面などの事務用品の購入費用 例)伝票、筆記用具、ホッチキスなど |

| 支払手数料 | 税理士などへの報酬、仲介手数料にかかった費用 |

| 新聞図書費 |

事業にための書籍などの購入費用 例)新聞購読料、雑誌代、書籍代など |

| 雑費 |

金額が小さく他に該当しない費用 例)有料ゴミ代、振込手数料など |

色んな勘定科目を使うと、後々集計するのが大変になるので、使う勘定科目の数は必要最小限にとどめるようにしましょう。

また、無理に上の図や他の勘定科目に当てはめなる必要は無く、自分で分かりやすい勘定科目を作っても確定申告で問題になることはありません。

事業に関係無いお金があった場合の勘定科目

事業用と私用のお金を区別していても、経費にならないものを事業用の現金で買ってしまったり、事業に関係ないお金が事業用の口座に入金されるということも起こり得ます。

その場合は、以下の勘定科目を使って記帳します。

① 経費にならない支払は「事業主貸」

個人の生活費や支出など経費じゃないものを、事業用の現金や預金から支払った場合は「事業主貸」という勘定科目を使います。

事業のお金を事業主に貸したという扱いになり、その分は経費にカウントされません。

② 関係ない入金は「事業主借」

売上などと違い、事業と関係ないお金の入金があった場合は「事業主借」という勘定科目を使います。

事業用の口座の残高が少なくなって、私用の口座からお金を振り替えた場合などに使われます。

それでは実際の記帳の仕方をみていきます。

まずは現金の取引についてです。

「今日1日で5,000円現金で売り上げた」

「お得意先まで行くための切符を現金で買った」

「1週間分の売上を銀行に預け入れた」

など、準備した金庫にある現金の取引を現金出納帳に記入します。

現金出納帳の記入例は以下の通りです。

その月の日付順に取引を記入していきます。1日に複数の現金取引があれば、取引毎に全て記入します。

「適用」には、取引の相手科目とその内容を記入します。

ご覧いただいて分かる通り、記入することはさほど難しくありません。

毎日記入すれば1回5分とかかりませんので、こまめに習慣付けることを心がけましょう。

また、現金出納帳は書店やネットなどで購入もできますが、excelでも簡単に自作することができます。

excelを使えば計算の手間も省けますし、苦手でなければ自作してしまうこともお勧めです。

預金通帳は記帳の必要が無い!

上記の現金出納帳を見ると、預金通帳の様式とほぼ一緒ということがお分かり頂けると思います。

現金出納帳は自分で取引毎に記入しないといけませんが、預金通帳は銀行が全てやってくれます。

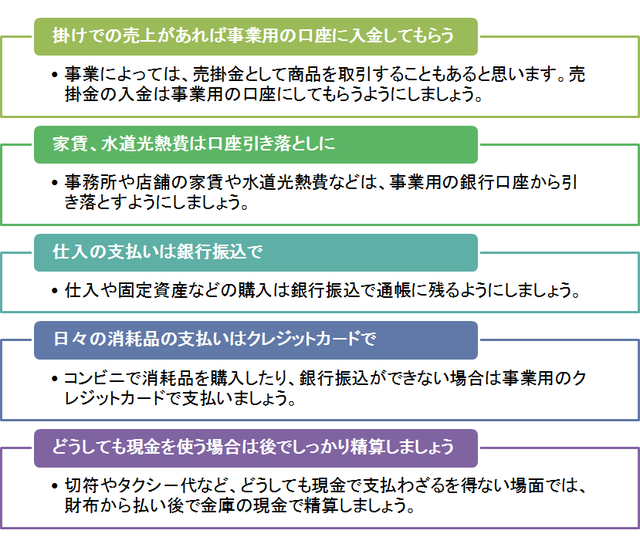

つまり、現金の取引を出来るだけ普通預金での取引に変えることができれば、それだけ日々の記帳の手間を省くことができるんです。

普通預金での取引を行うポイントは以下の通りです。

このように、個人事業であればほとんどの取引を預金通帳にまとめることができます。現金での取引を出来るだけ減らして、どんどん日々の記帳を簡略化していきましょう。

その際の注意点として、通帳には勘定科目は記入されないので、取引内容の横に自分で勘定科目をメモするようにしましょう。

お金の流れを管理するポイント|残高のチェックは定期的に必ず行う

上記のように、日々の業務と記帳を行っていく上で最も大切なことは、取引をしっかりと管理するということです。

記帳を行っているだけでは、最終的に集計した時に現金出納帳の残高と実際の現金残高が合わない、なんてことが起こり得ます。

そうならないためにも、取引の一つ一つや現金の残高について毎日しっかりと管理することが大切です。

何をどう管理すればいいのか、改めて手順をまとめたので以下をご覧ください。

① 現金取引は金庫の現金から支払う

事業を行う中で、現金で経費を支払う場面では必ず金庫の事業用現金から支払います。

② 自分の財布から支払った場合は後で精算

出先での経費や、やむを得ず自分の財布で立て替えた場合は、後で金庫から同額を引き出す。

③ 現金売上も金庫に保存しておく

売上を現金で受けとったら金庫の現金に加えておきます。

④ 1日の領収書をまとめておく

取引の際に発生したレシ-ト、領収書は必ず分かるようにまとめておきます。

⑤ 1日の取引を現金出納帳に記入する

営業が終わったら、まとめておいた領収書を基に1日分の取引を現金出納帳に記入していきます。

⑥ 現金出納帳の差引残高と金庫の現金残高が一致するか確認する

記入が終わったら、現金出納帳と実際の現金残高がしっかり一致するか確認します。

一致したら現金出納帳の残高にチェックを付けます。

もし、金額が合わなかったら領収書の漏れが無いか再度確認しましょう。

領収書の紛失だった場合は、現金出納帳に他と同じように記入し、摘要に「領収書紛失」と付け加えます。

一致しない原因が分からない場合は、「雑収入」又は「雑費」として現金出納帳の残高を金庫の現金残高に合せる処理を行います。

⑦ 記入の終わった領収書は月毎にファイルに保存する

残高の確認まで無事終わったら、記入済みの領収書はファイルやケ-スに入れて保存します。

月毎に保存しておくと後々見返し安くなります。

領収書の保存期限は7年間なので、確定申告が終わっても捨てないように注意しましょう。

⑧ 現金は定期的に銀行口座に入金する

金庫の現金は定期的に事業用の銀行口座に入金しましょう。

現金売上が増えていくと、金庫に保管する現金も増えていきます。

防犯上の観点からも、金庫に大金を保管しておくのはリスクが高いので、必要最低限の現金を残して銀行口座に入金しましょう。

入金の頻度は、出来れば毎日、少なくとも週に1度は入金するように心がけましょう。

⑨ 銀行振込やカ-ド払いの領収書も忘れず保管しておく

普通預金の取引についても、領収書はしっかりと保存しておきましょう。

保存の際は、現金取引の領収書と分けて保存しておくと管理しやすくなります。

- まとめ

国税庁のホ-ムペ-ジなど見るとやけに難しく書かれていますが、紐解いてみるとそこまで白色申告と大差ありません。

少しの簿記の知識さえあれば、知識というか書き方さえ分かれば比較的簡単に済ませることができますので、食わず嫌いせずにチャレンジしてみることをお勧めします。

次回のブログで今回の続きを、実際に確定申告をするまでの方法についてお話していきますので、ぜひ続けてご覧いただけたらと思います。