ブログ

103万円だけじゃない!?|主婦パ-トを雇う上で知っておきたい4つの「壁」

しかし、無闇にたくさんシフトを入れて、給与収入が増えていくと逆に手取り額が減ったり、旦那さんの税金に影響が出てきたりと、様々な弊害が出てきます。

よく、「103万円は超えない方がいい」などと聞いたことがあるかと思います。

この「壁」を超えるかどうかで、逆に手取りが減ってしまったりするわけです。

主婦のパ-トには、このような壁がいくつか存在します。

経営者として、主婦パ-トを雇う可能性がある方は、しっかりと説明できるように理解しておくことが重要です。

今回は、主婦パ-トを雇う上で理解しておきたい給与収入の4つの壁についてお話していきます。

- 主婦パ-トとは?

今回のブログでお話することは、「主婦のパ-トさん」に関わることです。

「契約社員」でも、「学生アルバイト」でもありません。

まずは、パ-トタイマ-、その中の主婦パ-トとはどういったものかお話していきます。

パ-トタイマ-の特徴

会社にとっての従業員の形態は様々です。

他の雇用形態と違い、パ-トには以下のような特徴があります。

① 正社員よりも給与が安い

パ-トは非正規雇用に分類されるので、正規雇用の社員に比べて、給与が安くなります。

② 正社員よりも労働時間が短い

正社員と比べると労働時間も、パ-トのほうが短くなります。

そもそも、フルタイム労働者の正社員などに対し、パ-トタイム労働者をパ-トといいます。

③ 会社としての扱いは正社員とそこまで差がない

労働時間以外に正社員との違いは実はそこまでありません。

責任の伴う仕事はできないかもしれませんが、業務内容も大差が無いことが多いです。

主婦パ-トを雇うメリット

正社員ではなく、パ-ト従業員として主婦の方を雇うことは、会社にとっても様々なメリットがあります。

① 人件費が安い

正社員として雇うよりも、パ-トとして雇うほうが人件費が安くなります。

中小企業や個人事業にとっては大きなメリットといえます。

② 人員調整がしやすい

日本では、正社員を簡単に解雇することができません。

会社の業績悪化や、労働者側の重大な過失などが無い場合、解雇することが非常に難しいです。

しかし、パ-ト従業員であれば、そういった制限に囚われることなく、会社の状況に応じた人員調整が可能になります。

③ 社会経験が豊富

結婚、出産を機に前の仕事を退職し、主婦になりパ-トとして働くという人は非常に多いです。

中には、一流企業での経験を積んだ主婦の方もいらっしゃいます。

中小企業にとって主婦パ-トは、経験豊富な人材を確保できる貴重な手段といえるでしょう。

④ コミュニケ-ション能力が高い

一般的に、男性より女性の方がコミュニケ-ションに優れているといわれます。

主婦の方は、ご近所や学校など、様々な良好な人間関係を築いています。

仕事の面だけでなく、職場の雰囲気が明るくなることも大きなメリットです。

⑤ 主婦目線だからこその発見がある

接客業や販売業にとって、消費者の目線というのは非常に重要です。

主婦だからこそできたサ-ビスや商品というのはたくさんあります。

男性だけでは気付けないことの発見は、大きなメリットといえます。

⑥ 就労期間が長め

子供が中学校に上がったり、子育ての負担がそこまで大きくない主婦な方の場合、アルバイトなどと比べて就労期間が長くなることが多いです。

せっかく仕事を覚えてもすぐに辞めてしまうのは、会社にとってあまり望ましくありません。

そういったリスクも主婦パ-トの方が少なくなります。

主婦パ-トに「壁」が多いのは扶養のせい

なぜ、主婦のパ-トさんに様々な給与収入の壁が存在するのでしょうか?

その理由は、「主婦」であるからです。

「主婦」の方はほとんどの場合、配偶者として旦那さんの扶養に入っています。

この扶養によって、旦那さんや主婦の方本人が様々な恩恵を受けています。

それが、収入の額によって恩恵が受けられるか受けられないか変わってきてしまうんです。

- よく聞く「103万円の壁」

恐らく一度は耳にしたことがあるのではないでしょうか?

103万円を超えると所得税がかかる?

そもそも、なぜ103万円が基準になるのでしょうか?

とてもキリが悪い数字です。

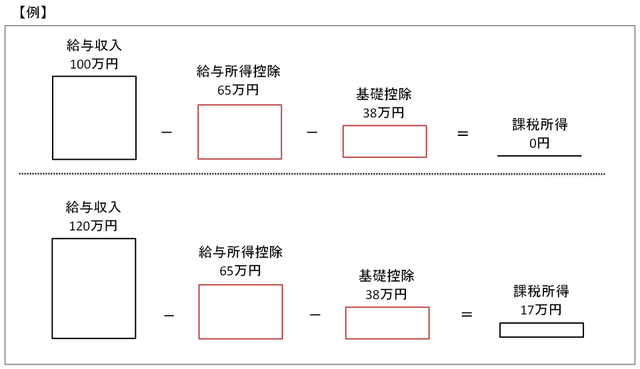

この103万円の理由は、所得税の制度にあります。

会社員やパ-トの所得というのは、給与所得という扱いになります。

所得税を計算する際、課税対象の所得金額から、基礎控除として38万円を差し引くことができます。

さらに、給与所得の場合、所得金額から、給与所得控除として最低65万円~最高220万円を差し引くことができます。

これらの控除額を差し引いた残額が、所得税の課税金額となります。

つまり、給与収入103万円までは、全て控除されてしまうので所得税がかかりません。

逆に言えば、年間で103万円を超えてしまうと所得税を払わなくてはいけません。(他の控除が無い場合)

このように、103万円以下では所得税がかからず、103万円を超えると所得税がかかってきます。

このように、103万円以下では所得税がかからず、103万円を超えると所得税がかかってきます。これが「103万円の壁」といわれる1つ目の理由です。

103万円を超えると扶養から外れる?

「103万円の壁」といわれるもう1つの理由が、旦那さんの扶養から外れてしまうということです。

主婦の方はほとんどの場合、旦那さんの配偶者として扶養申告されています。

これによって、旦那さんの所得金額から配偶者控除額が差し引かれます。

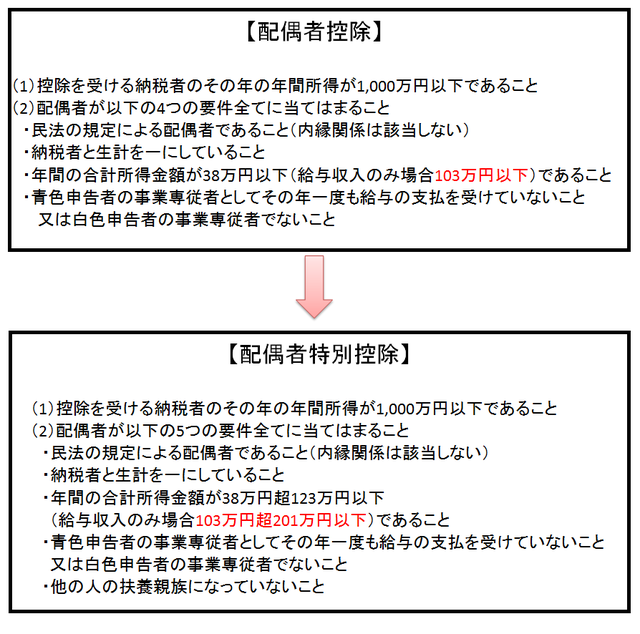

この、配偶者の条件の1つに

「年間の合計所得金額が38万円以下(給与のみの場合は103万円以下)であること」

という条件があるため、103万円を超えると配偶者から外れてしまいます。

旦那さんの会社の規定によっては「配偶者手当」というものが支給されている場合があります。

103万円を超えて、配偶者の条件から外れると、この手当が受けられなくなってしまうので、しっかりと確認しておきましょう。

今までであれば、「103万円の壁」の影響でもう1つ、配偶者控除というものがありました。

配偶者として扶養に入ることで、旦那さんの給与所得から配偶者控除額を差し引くことができる、というものです。

103万円を超えると、この配偶者控除から外れてしまい、旦那さんの所得税にも影響が出てしまいました。

配偶者控除から外れた場合、配偶者特別控除というものを代わりに受けることができるのですが、配偶者控除に比べると控除額が低く、103万円を超えるのはかなりのデメリットでした。

しかし、平成30年よりこの配偶者特別控除の金額が変更されたことで、150万円まで給与収入を増やしても、配偶者控除と同額の控除が受けられるようになりました。

詳しくは次にお話します。

配偶者控除の控除額や扶養の条件については前回のブログ

「経営者必見|税理士が教える年末調整7つの手順」

を参照ください。

- 新しい「150万円の壁」

103万円を超えて、配偶者控除から配偶者特別控除に変更した際に、この壁がでてきます。

103万円の壁はもはや無くなった?

配偶者の給与収入が103万円を超えた場合、配偶者特別控除というものを申告することができます。

平成30年より、この配偶者特別控除の控除額が変更されたことにより、あえて103万円に抑える必要性がほとんど無くなりました。

30年以前まではこのようになっていました。

以下の表をご覧ください。

[~平成29年分]

| 配偶者の合計所得金額 | 配偶者特別控除の控除額 |

| 38万円超40万円未満 | 38万円 |

| 40万円以上45万円未満 | 36万円 |

| 45万円以上50万円未満 | 31万円 |

| 50万円以上55万円未満 | 26万円 |

| 55万円以上60万円未満 | 21万円 |

| 60万円以上65万円未満 | 16万円 |

| 65万円以上70万円未満 | 11万円 |

| 70万円以上75万円未満 | 6万円 |

| 75万円以上76万円未満 | 3万円 |

| 76万円以上 | 0円 |

平成29年までの配偶者特別控除の場合、合計所得40万円(給与収入の場合は105万円)以上になると、配偶者控除と同額の控除額から下がり始めます。

そして、合計所得76万円(給与収入の場合は141万円)以上になると控除額は0円になっていました。

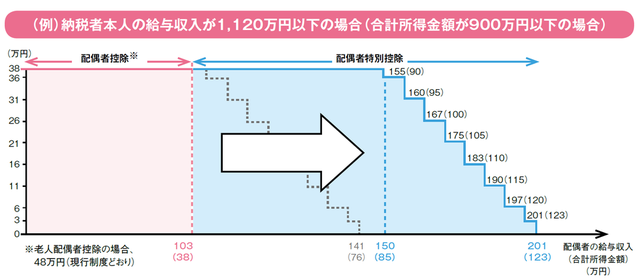

しかし、平成30年以後の配偶者特別控除では

合計所得85万円(給与収入の場合は150万円)以下までの控除額が、配偶者控除の控除額と同額となりました。

財務省ホ-ムペ-ジ「配偶者控除・配偶者特別控除の見直しについて(平成29年度改正)」より

財務省ホ-ムペ-ジ「配偶者控除・配偶者特別控除の見直しについて(平成29年度改正)」よりhttp://www.mof.go.jp/tax_policy/summary/income/b07_1.pdf

この改正により、103万円を超えたとしても、旦那さんの所得税への影響がほとんど無くなりました。

仮に、「150万円」を超えたとしても、201万円までは控除を受けることができます。

- 社会保険「106万円の壁」

残り2つの壁は、保険料についてです。

106万円を超えると社会保険へ強制加入?

平成28年10月から社会保険(厚生年金・健康保険)の適用が拡大され、パ-トなどの短期労働者も加入の対象になりました。

以下の全ての要件を満たす場合、加入が義務付けられます。

(1)1週間あたりの決められた労働時間が20時間以上であること

(2)1ヶ月あたりの決められた賃金が88,000円以上であること

(年間約106万円以上)

(3)雇用期間の見込みが1年以上であること

(4)学生でないこと

(5)従業員数が501人以上の会社で働いている

これらの5つの要件全てを満たす場合は、加入が強制です。

※ 平成29年4月からは従業員数500人以下の会社でも、労使で合意がなされていれば加入することができます。

この適用拡大によって、全国チェ-ンの系列店などで働いているパ-トの方の多くが社会保険の適用を受けることになりました。

しかし、強制加入の対象は従業員501人以上の会社であるため、ほとんどの中小企業や個人事業主はこの壁は気にする必要はありません。

パ-トさんへの説明の参考程度に理解して頂ければと思います。

参考:厚生労働省ホ-ムペ-ジ

http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/2810tekiyoukakudai/

- 一番大きな「130万円の壁」

この壁を超えてしまうと一気に手取り額が減ってしまいます。

130万円以上になると保険料の支払が必要?

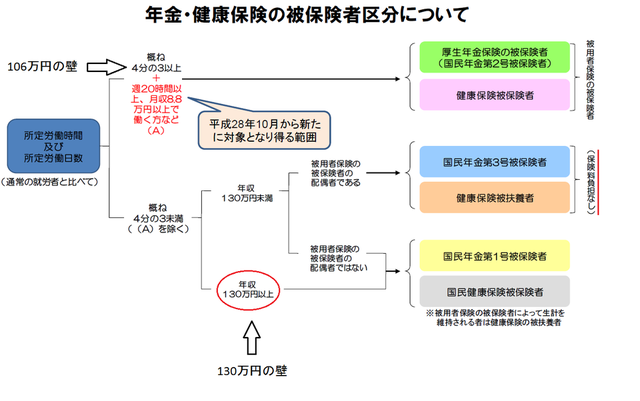

日本では、国民皆保険制度が採用されています。

つまり国民は何らかの保険に入っていなければいけません。

しかし、全員が保険料を支払っているかというとそうではありません。

年金・健康保険の区分によって、「どの保険に入るのか?」、「保険料を負担するのか?」ということが決まっています。

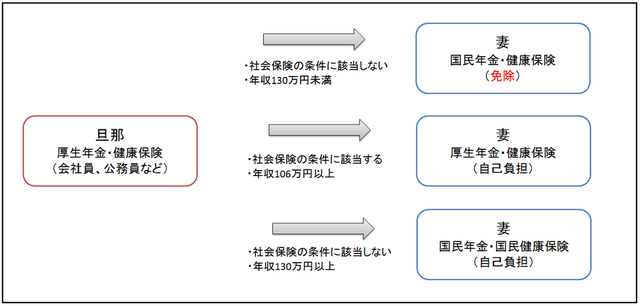

主婦の方で、会社員や公務員など、社会保険(厚生年金・健康保険)に加入している方の配偶者の方は、保険料が免除され個人の負担はありません。

しかし、収入が130万円以上になるとこの免除が無くなり、保険料(国民年金・国民健康保険)を新たに負担しなくてはなりません。

厚生労働省ホ-ムペ-ジ「被保険者区分」より

厚生労働省ホ-ムペ-ジ「被保険者区分」よりhttp://www.mhlw.go.jp/file/06-Seisakujouhou-12500000-Nenkinkyoku/hishokenshakubun.pdf

というように、「130万円の壁」を超えてしまうと、今までタダだった保険料を負担することになるので、129万円の時と比べて手取り額が大きく減ります。

保険料を払いつつ手取り額を増やすには、160万円程度まで年収を上げていかなくてはいけません。

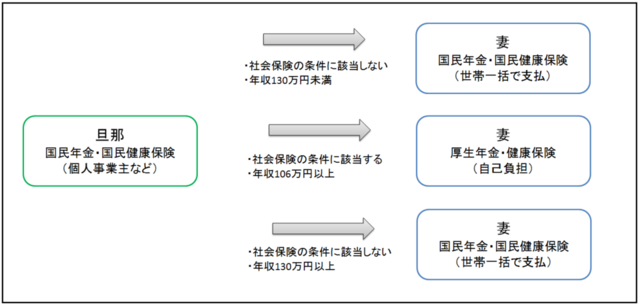

旦那さんが個人事業主なら130万円は関係ない?

上の図からも分かるように、主婦の方の年収が130万円以上になると保険料の支払いが必要になることが分かります。

しかし、必ずしも新たな負担が増えるわけではありません。

旦那さんの入っている保険(被保険者区分)によっても、影響が変わってきます。

旦那さんが、サラリ-マンなどで社会保険(厚生年金・健康保険)に入っている場合と、個人事業主などで社会保険に入っていない場合の保険について以下の図をご覧ください。

というように、旦那さんが社会保険に加入していない場合は、もともと家族分の保険料も一括で支払っているので、130万円を超えようが超えまいが関係ありません。

というように、旦那さんが社会保険に加入していない場合は、もともと家族分の保険料も一括で支払っているので、130万円を超えようが超えまいが関係ありません。サラリ-マンなど、社会保険加入者の配偶者となる主婦の方は、「130万円の壁」に注意しましょう。

- まとめ

平成30年以降は、旦那さんの配偶者手当等の金額次第で、103万円以内にあえて抑えずに、130万円未満まで給与を見直してみることもお勧めです。

主婦パ-トを会社に雇う可能性のある経営者の方、もしくは奥様がパ-トをしている方。

今回のブログをご参考頂けたら幸いです。