東京北区(赤羽エリア)の税理士、神野税理士事務所。無料相談、会社設立、経理負担の軽減、節税等をお考えの経営者様、お気軽にご相談ください。

カテゴリ

月別 アーカイブ

- 2020年7月 (1)

- 2020年5月 (2)

- 2020年4月 (1)

- 2020年2月 (1)

- 2020年1月 (2)

- 2019年12月 (1)

- 2019年9月 (1)

- 2019年8月 (1)

- 2019年7月 (2)

- 2019年6月 (4)

- 2019年5月 (2)

- 2019年4月 (3)

- 2019年2月 (1)

- 2019年1月 (3)

- 2018年12月 (6)

- 2018年11月 (9)

- 2018年10月 (10)

- 2018年9月 (10)

- 2018年8月 (9)

- 2018年7月 (7)

- 2018年6月 (6)

- 2018年5月 (5)

- 2018年4月 (9)

- 2018年2月 (1)

- 2018年1月 (3)

- 2017年11月 (1)

- 2017年10月 (2)

- 2017年9月 (2)

- 2017年8月 (1)

最近のエントリー

HOME > ブログ > 会社設立、独立開業 > 起業1年目の落とし穴|役員報酬と役員賞与の違いを知らないと危険?

ブログ

< 個人事業主がうっかり領収書をもらい忘れてしまった時の対処法 | 一覧へ戻る | 経費になるかは人それぞれ|独立するなら押さえておきたい経費の基本 >

起業1年目の落とし穴|役員報酬と役員賞与の違いを知らないと危険?

会社を起業して社長という立場になると、役員報酬という形で会社から給与を貰うことになります。

また、役員報酬以外の形で会社からお金を貰うと役員賞与という形になります。

起業をお考えの方であれば、なんとなく聞いたことのある単語かと思いますが、2つの違いについて正確に理解しているという方は少ないのではないでしょうか?

会社からお金を受け取るという意味では、この2つになんら違いはありません。

しかし、役員報酬と役員賞与には税法上で大きな違いがあり、知らずにいると起業をする上での大きな落とし穴になってしまう可能性があります。

今回のブログでは、この役員報酬と役員賞与の違いや知らないままで起こることなどについてお話していきます。

それでは、役員報酬と役員賞与それぞれの解説と2つの違いについてお話します。

会社を設立する場合、定款の決定事項として「役員」を選定する必要があります。

一般的な取締役や代表取締役以外にも、執行役、会計参与、監査役など様々な役員が存在します。

役員報酬とは、読んで字の如く役員に対する報酬(給与)であり、毎月一定額を支給することで、従業員の給与と同様会社の損金にすることができます。

役員は会社の経営に直接関わりその責任を担うことになるので、従業員に比べて高い金額を支給することが社会通念上認められています。

通常、従業員に給与を支払う場合、毎月いくら支払おうともその全てが会社の損金になります。(ボーナス含め)

しかし、役員対して給与を支払う場合は、なんでもかんでも支払った金額を会社の損金にすることができません。

役員賞与とは、会社から役員に対して支払われるお金のうち役員報酬に該当しないお金のことをいいます。

上記の話を簡単にまとめると、2つの違いは会社の損金になるかどうかということになります。

・役員報酬:損金算入、要件あり

・役員賞与:損金不算入

損金とは法人税法上の概念なので、聞きなじみがない方も多いかと思いますが経費とほぼ同義になります。

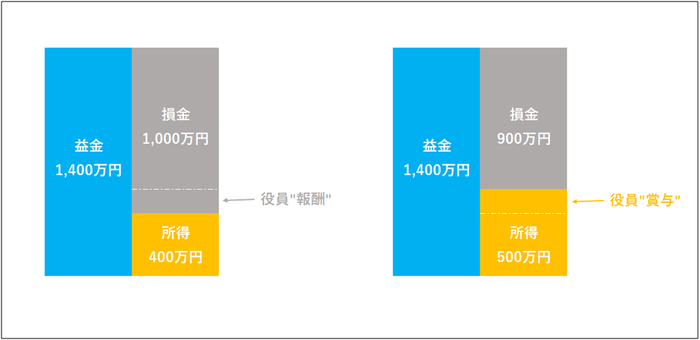

図のように、役員報酬に該当せずに役員賞与になると、損金不算入で所得扱いとなり結果的に会社にかかる税金が高くなってしまうことになります。

図のように、役員報酬に該当せずに役員賞与になると、損金不算入で所得扱いとなり結果的に会社にかかる税金が高くなってしまうことになります。

上記のように、会社から役員に対して渡されるお金が役員報酬として認められるか、認められず役員賞与になるかで会社にかかる税金が変わってきてしまいます。

続いては、役員に対して支給されるお金が役員報酬として認められる給与についてお話していきます。

以下の要件のいずれかに該当するものが役員報酬として認められることになります。

現金だけではなく株式なども役員報酬となる場合もありますが、今回は主に現金での給付について解説していきます。

まず、会社から支給される報酬が適切な金額であることが大前提となります。

会社の税金を安くするためなど、不自然に高い役員報酬は不相応分は損金に算入することができなくなるので注意しましょう。

役員報酬が認められる1つ目の給与が定期同額給与です。

支給時期が1か月以下の一定期間ごと給与を定期給与といい、一事業年度における各支給時期における支給額が同額の定期給与を定期同額給与といいます。

従業員であれば月ごとに支給額が変わっても全て損金になりますが、役員の場合は毎月決まった金額しか損金として認められないということになります。

要するに、役員報酬は1年間毎月同じ金額を支給することというのが基本になります。

要するに、役員報酬は1年間毎月同じ金額を支給することというのが基本になります。

ただし、以下の3つのケースに限り役員報酬の金額を変更(給与改定)してもいいことになっています。

① 事業年度開始日から3か月以内(原則)

まず、その年の事業年度開始日から3ヶ月以内であれば、役員報酬の金額の変更が可能になります。

前年度の売上や利益、税金などを加味して、新年度の役員報酬を増額(または減額)していきます。

役員報酬の金額はこの期間に変えることが原則ですので、毎年忘れずに考慮するようにしましょう。

② 事業年度中に役職の変更があった場合(臨時改定事由)

臨時的な給与改定の機会として、役員の地位の変更や職務内容の重大な変更など、やむを得ない事情の場合は事業年度中に役員報酬の金額を変更することができます。

例えば、取締役から代表取締役に役職が変わった場合は、それに伴って役員報酬の金額を増額することが認められています。

③ 会社の経営状況が著しく悪化した場合(業績悪化改定事由)

会社の経営状況が著しく悪くなってしまった場合は、事業年度中に役員報酬を変更(減額)することが認められています。

役員報酬が認められる2つ目の給与が事前確定届出給与です。

事前確定届出給与とは、役員に対して「いつ」・「いくら」支給するかということを事前に定め、その定めの通りに支給する給与のことをいいます。

役員に対して期中にボーナスを支給する場合や、会社で継続して業務を行う訳ではない社外取締役などへの役員報酬に用いられます。

ただし、事前確定届出給与を支給するためには、国税庁ホームページ「事前確定届出給与に関する」から印刷した届出書を税務署に提出する必要があります。

また、事前確定届出給与に関する届出は以下のように期限が設けられています。

① 原則

事前確定届出給与について定めをした場合は、次のうちの"早い"日までに届出書を提出することが原則になります。

・株主総会等でその定めを決議をした日から1ヶ月を経過する日

・その会計期間開始の日から4ヶ月を経過する日

どちらか早い日が期日なので、遅くとも会計期間開始から4ヶ月以内に提出する必要があります。

② 新設法人の場合

新設法人が、設立時に役員に対する事前確定届出給与に関する定めを場合は、設立の日から2ヶ月を経過する日までが期限になります。

③ 臨時改定事由が発生したことで事前確定届出給与に関する定めをした場合

役職変更などの理由(臨時改定事由)によって、事業年度中に事前確定届出給与に関する定めをした場合は、次のうちのどちらか"遅い"日までが提出期限となります。

・①、②の提出期日

・臨時改定事由が生じた日から1ヶ月を経過する日

どちらか遅い日が期日となりますが、臨時改定事由が生じてから1ヶ月以内に提出するようにしましょう。

④ 事前確定届出給与に関する定めを変更する場合

上記の定期同額給与と同様、基本的に事前確定届出給与の金額を途中で変更することはできません。

しかし、変更の理由が以下の事由に該当する場合、それぞれの期日までに届出書を提出することで変更することができます。

③は臨時改定事由により新しく事前確定届出給与を定める場合、今回は臨時改定事由によって事前確定届出給与を変更する場合になるので違いに注意しましょう。

⑤ やむを得ない事情がある場合

①~④の期限までに届け出がなかった場合でも、届出がなかったことについてやむを得ない事情があると認められるときは、事前確定届出給与について損金算入することができます。

役員報酬が認められる3つ目の給与は業績連動給与です。

業績連動給与とは、その名の通り「会社の業績に連動した給与」のことをいいます。

役員報酬として損金算入できる業績連動給与は以下の要件を満たすものになります。

① 算定方法についての要件

交付される金額等は次のような指標を用いることで算定していきます。

・職務執行期間開始日以後に終了する事業年度の「利益」状況を示す指標

・職務執行期間開始日の属する事業年度開始の日以後の所定の期間又は職務執行期間開始日以後の所定の日における「株式の市場価格」の状況を示す指標

・職務執行期間開始日以後に終了する事業年度の「売上高」の状況を示す指標

これらの指標を基礎とした客観的なものである必要があります。

② 手続きについての要件

金額等の算定にあたり、次の要件を満たす必要があります。

・確定した額または確定した数を限度としているものであり、かつ、他の業務執行役員に対して支給する業績連動給与に係る算定方法と同様のものであること

・所定の日までに報酬委員会の決定その他適正な手続きを経ていること

・その内容が、手続きの終了以後遅滞なく、有価証券報告書に記載されていることなどの方法により開示されていること

③ 交付時期についての要件

業績連動給与を給付するにあたり、交付の時期についても次の要件を満たす必要があります。

④ 経理についての要件

会社が損金経理をしていることが最後の要件になります。

それでは最後に、起業1年目に役員賞与で損をしないための注意点についてお話します。

個人事業主として事業を営んでいた後に、社長1人の会社として起業するという方も多いかと思います。

その場合、個人事業主にとっての「自分のお金」と、会社を起業した後の「自分のお金」の違いを理解することが第一になります。

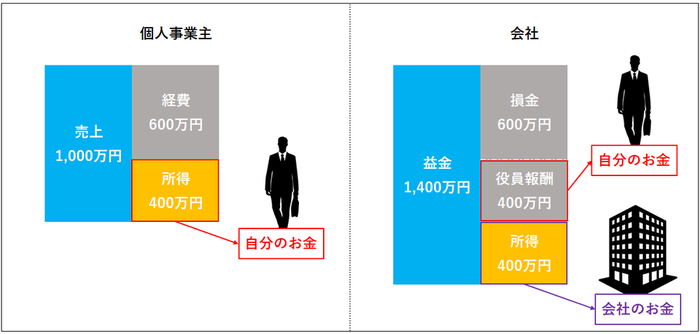

図のように、事業における所得が全て「自分のお金」だった個人事業主に対して、会社の場合は役員報酬が「自分のお金」で事業の所得は「会社のお金」となります。

図のように、事業における所得が全て「自分のお金」だった個人事業主に対して、会社の場合は役員報酬が「自分のお金」で事業の所得は「会社のお金」となります。

この違いを理解しないまま、会社のお金も自分のものとごっちゃに考えてしまっていると、後々税務調査が来た際に税金を追徴されることになるので注意しましょう。

上記で、役員報酬として認められる3つの給与についてお話しましたが、中小企業のほとんどは1つ目の定期同額給与によって役員報酬を支給しています。

定期同額給与は事業年度開始後3ヶ月以内に必ず決める必要があり、期の途中に簡単に変えることができません。

そのため、1年間の会社の業績についてある程度の予測を立てて、その予測に基づいて役員報酬の定期同額給与の金額を決めることが重要になります。

起業1年目は過去のデータを参考にすることができないので、自分自身の生活費から最低限必要な金額を役員報酬として決定するようにしましょう。

いかがだったでしょうか。

起業1年目は他にもたくさんのやるべきことがあるので、役員報酬のことまで意識が回らなくなってしまうことも多々あります。

しかし、ないがしろにしていると後々になって大きな税金が発生してしまうことになりかねません。

起業や法人成りをお考えの場合は、役員報酬についてもしっかりと決めておくように心がけましょう。

また、役員報酬以外の形で会社からお金を貰うと役員賞与という形になります。

起業をお考えの方であれば、なんとなく聞いたことのある単語かと思いますが、2つの違いについて正確に理解しているという方は少ないのではないでしょうか?

会社からお金を受け取るという意味では、この2つになんら違いはありません。

しかし、役員報酬と役員賞与には税法上で大きな違いがあり、知らずにいると起業をする上での大きな落とし穴になってしまう可能性があります。

今回のブログでは、この役員報酬と役員賞与の違いや知らないままで起こることなどについてお話していきます。

役員報酬と役員賞与の違い

それでは、役員報酬と役員賞与それぞれの解説と2つの違いについてお話します。

役員報酬とは

会社を設立する場合、定款の決定事項として「役員」を選定する必要があります。

一般的な取締役や代表取締役以外にも、執行役、会計参与、監査役など様々な役員が存在します。

役員報酬とは、読んで字の如く役員に対する報酬(給与)であり、毎月一定額を支給することで、従業員の給与と同様会社の損金にすることができます。

役員は会社の経営に直接関わりその責任を担うことになるので、従業員に比べて高い金額を支給することが社会通念上認められています。

役員賞与とは

通常、従業員に給与を支払う場合、毎月いくら支払おうともその全てが会社の損金になります。(ボーナス含め)

しかし、役員対して給与を支払う場合は、なんでもかんでも支払った金額を会社の損金にすることができません。

役員賞与とは、会社から役員に対して支払われるお金のうち役員報酬に該当しないお金のことをいいます。

2つの違いは会社の損金になるかどうか

上記の話を簡単にまとめると、2つの違いは会社の損金になるかどうかということになります。

・役員報酬:損金算入、要件あり

・役員賞与:損金不算入

損金とは法人税法上の概念なので、聞きなじみがない方も多いかと思いますが経費とほぼ同義になります。

図のように、役員報酬に該当せずに役員賞与になると、損金不算入で所得扱いとなり結果的に会社にかかる税金が高くなってしまうことになります。役員の給与が役員報酬として認められる3つの給与

上記のように、会社から役員に対して渡されるお金が役員報酬として認められるか、認められず役員賞与になるかで会社にかかる税金が変わってきてしまいます。

続いては、役員に対して支給されるお金が役員報酬として認められる給与についてお話していきます。

以下の要件のいずれかに該当するものが役員報酬として認められることになります。

現金だけではなく株式なども役員報酬となる場合もありますが、今回は主に現金での給付について解説していきます。

大前提|適切な支給金額

まず、会社から支給される報酬が適切な金額であることが大前提となります。

会社の税金を安くするためなど、不自然に高い役員報酬は不相応分は損金に算入することができなくなるので注意しましょう。

給与1|定期同額給与

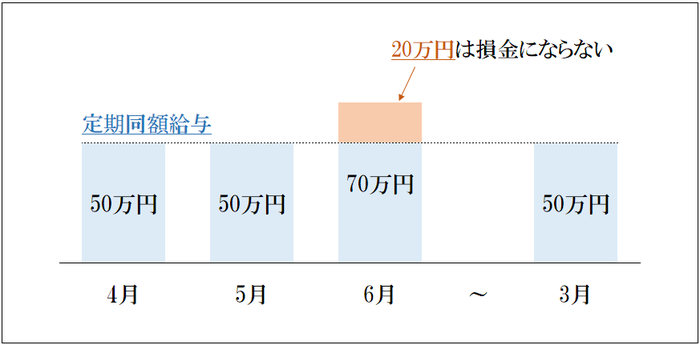

役員報酬が認められる1つ目の給与が定期同額給与です。

支給時期が1か月以下の一定期間ごと給与を定期給与といい、一事業年度における各支給時期における支給額が同額の定期給与を定期同額給与といいます。

従業員であれば月ごとに支給額が変わっても全て損金になりますが、役員の場合は毎月決まった金額しか損金として認められないということになります。

要するに、役員報酬は1年間毎月同じ金額を支給することというのが基本になります。ただし、以下の3つのケースに限り役員報酬の金額を変更(給与改定)してもいいことになっています。

① 事業年度開始日から3か月以内(原則)

まず、その年の事業年度開始日から3ヶ月以内であれば、役員報酬の金額の変更が可能になります。

前年度の売上や利益、税金などを加味して、新年度の役員報酬を増額(または減額)していきます。

役員報酬の金額はこの期間に変えることが原則ですので、毎年忘れずに考慮するようにしましょう。

② 事業年度中に役職の変更があった場合(臨時改定事由)

臨時的な給与改定の機会として、役員の地位の変更や職務内容の重大な変更など、やむを得ない事情の場合は事業年度中に役員報酬の金額を変更することができます。

例えば、取締役から代表取締役に役職が変わった場合は、それに伴って役員報酬の金額を増額することが認められています。

③ 会社の経営状況が著しく悪化した場合(業績悪化改定事由)

会社の経営状況が著しく悪くなってしまった場合は、事業年度中に役員報酬を変更(減額)することが認められています。

給与2|事前確定届出給与

役員報酬が認められる2つ目の給与が事前確定届出給与です。

事前確定届出給与とは、役員に対して「いつ」・「いくら」支給するかということを事前に定め、その定めの通りに支給する給与のことをいいます。

役員に対して期中にボーナスを支給する場合や、会社で継続して業務を行う訳ではない社外取締役などへの役員報酬に用いられます。

ただし、事前確定届出給与を支給するためには、国税庁ホームページ「事前確定届出給与に関する」から印刷した届出書を税務署に提出する必要があります。

また、事前確定届出給与に関する届出は以下のように期限が設けられています。

① 原則

事前確定届出給与について定めをした場合は、次のうちの"早い"日までに届出書を提出することが原則になります。

・株主総会等でその定めを決議をした日から1ヶ月を経過する日

・その会計期間開始の日から4ヶ月を経過する日

どちらか早い日が期日なので、遅くとも会計期間開始から4ヶ月以内に提出する必要があります。

② 新設法人の場合

新設法人が、設立時に役員に対する事前確定届出給与に関する定めを場合は、設立の日から2ヶ月を経過する日までが期限になります。

③ 臨時改定事由が発生したことで事前確定届出給与に関する定めをした場合

役職変更などの理由(臨時改定事由)によって、事業年度中に事前確定届出給与に関する定めをした場合は、次のうちのどちらか"遅い"日までが提出期限となります。

・①、②の提出期日

・臨時改定事由が生じた日から1ヶ月を経過する日

どちらか遅い日が期日となりますが、臨時改定事由が生じてから1ヶ月以内に提出するようにしましょう。

④ 事前確定届出給与に関する定めを変更する場合

上記の定期同額給与と同様、基本的に事前確定届出給与の金額を途中で変更することはできません。

しかし、変更の理由が以下の事由に該当する場合、それぞれの期日までに届出書を提出することで変更することができます。

| 臨時改定事由 | その事由が生じた日から1ヶ月を経過する日 |

| 業績悪化改定事由 | 業績悪化による定めの変更を株主総会等で決議した日から1ヶ月を経過する日 |

⑤ やむを得ない事情がある場合

①~④の期限までに届け出がなかった場合でも、届出がなかったことについてやむを得ない事情があると認められるときは、事前確定届出給与について損金算入することができます。

給与3|業績連動給与

役員報酬が認められる3つ目の給与は業績連動給与です。

業績連動給与とは、その名の通り「会社の業績に連動した給与」のことをいいます。

役員報酬として損金算入できる業績連動給与は以下の要件を満たすものになります。

① 算定方法についての要件

交付される金額等は次のような指標を用いることで算定していきます。

・職務執行期間開始日以後に終了する事業年度の「利益」状況を示す指標

・職務執行期間開始日の属する事業年度開始の日以後の所定の期間又は職務執行期間開始日以後の所定の日における「株式の市場価格」の状況を示す指標

・職務執行期間開始日以後に終了する事業年度の「売上高」の状況を示す指標

これらの指標を基礎とした客観的なものである必要があります。

② 手続きについての要件

金額等の算定にあたり、次の要件を満たす必要があります。

・確定した額または確定した数を限度としているものであり、かつ、他の業務執行役員に対して支給する業績連動給与に係る算定方法と同様のものであること

・所定の日までに報酬委員会の決定その他適正な手続きを経ていること

・その内容が、手続きの終了以後遅滞なく、有価証券報告書に記載されていることなどの方法により開示されていること

③ 交付時期についての要件

業績連動給与を給付するにあたり、交付の時期についても次の要件を満たす必要があります。

| 金銭による給与 | ①に掲げる指標の数値が確定した日の翌日から1ヶ月を経過する日までに交付、または交付される見込みがあること |

| 株式または新株予約権による給与 | ①に掲げる指標の数値が確定した日の翌日から2ヶ月を経過する日までに交付、または交付される見込みであること |

| 特定新株予約権等による給与で、無償で取得され、または消滅する新株予約権の数が役務の提供期間以外の事由により変動するもの | ②の手続きの終了の日の翌日から1ヶ月を経過する日までに交付されること |

④ 経理についての要件

会社が損金経理をしていることが最後の要件になります。

役員賞与で損をしないための注意点

それでは最後に、起業1年目に役員賞与で損をしないための注意点についてお話します。

個人事業主の時との「自分のお金」の違いを理解

個人事業主として事業を営んでいた後に、社長1人の会社として起業するという方も多いかと思います。

その場合、個人事業主にとっての「自分のお金」と、会社を起業した後の「自分のお金」の違いを理解することが第一になります。

図のように、事業における所得が全て「自分のお金」だった個人事業主に対して、会社の場合は役員報酬が「自分のお金」で事業の所得は「会社のお金」となります。この違いを理解しないまま、会社のお金も自分のものとごっちゃに考えてしまっていると、後々税務調査が来た際に税金を追徴されることになるので注意しましょう。

1年間の予測を立てて役員報酬を決める

上記で、役員報酬として認められる3つの給与についてお話しましたが、中小企業のほとんどは1つ目の定期同額給与によって役員報酬を支給しています。

定期同額給与は事業年度開始後3ヶ月以内に必ず決める必要があり、期の途中に簡単に変えることができません。

そのため、1年間の会社の業績についてある程度の予測を立てて、その予測に基づいて役員報酬の定期同額給与の金額を決めることが重要になります。

起業1年目は過去のデータを参考にすることができないので、自分自身の生活費から最低限必要な金額を役員報酬として決定するようにしましょう。

まとめ

いかがだったでしょうか。

起業1年目は他にもたくさんのやるべきことがあるので、役員報酬のことまで意識が回らなくなってしまうことも多々あります。

しかし、ないがしろにしていると後々になって大きな税金が発生してしまうことになりかねません。

起業や法人成りをお考えの場合は、役員報酬についてもしっかりと決めておくように心がけましょう。

カテゴリ:

2019年8月19日 14:40

< 個人事業主がうっかり領収書をもらい忘れてしまった時の対処法 | 一覧へ戻る | 経費になるかは人それぞれ|独立するなら押さえておきたい経費の基本 >

同じカテゴリの記事

2019/12/11

個人事業の開業前にかかったお金は開業費として期末に経費にできる話

2019/07/05

【税理士が教える】独立や起業で成功する人の7つの共通点

2019/01/10

簡単そうで難しい、商号・屋号を決める際の留意点と6つのポイント

2018/12/18

個人事務所の税理士が思う、個人事業の7つの良い所と5つの不安な所

2018/10/11

会社を設立して初めて従業員を雇う時に必要な7つの手続き

東京都北区浮間3-9-3

©2017 東京北区(赤羽エリア)神野税理士事務所.