東京北区(赤羽エリア)の税理士、神野税理士事務所。無料相談、会社設立、経理負担の軽減、節税等をお考えの経営者様、お気軽にご相談ください。

カテゴリ

月別 アーカイブ

- 2020年7月 (1)

- 2020年5月 (2)

- 2020年4月 (1)

- 2020年2月 (1)

- 2020年1月 (2)

- 2019年12月 (1)

- 2019年9月 (1)

- 2019年8月 (1)

- 2019年7月 (2)

- 2019年6月 (4)

- 2019年5月 (2)

- 2019年4月 (3)

- 2019年2月 (1)

- 2019年1月 (3)

- 2018年12月 (6)

- 2018年11月 (9)

- 2018年10月 (10)

- 2018年9月 (10)

- 2018年8月 (9)

- 2018年7月 (7)

- 2018年6月 (6)

- 2018年5月 (5)

- 2018年4月 (9)

- 2018年2月 (1)

- 2018年1月 (3)

- 2017年11月 (1)

- 2017年10月 (2)

- 2017年9月 (2)

- 2017年8月 (1)

最近のエントリー

HOME > ブログ > 税務コラム > 今さら人には聞けない減価償却の話|覚えておきたい2つの償却方法とその計算例

ブログ

< アパート経営をする会社員が知っておきたい不動産所得の話|5棟10室から事業的規模に | 一覧へ戻る | あなたはいくつ知っている?|確定申告に登場する14の所得控除 >

今さら人には聞けない減価償却の話|覚えておきたい2つの償却方法とその計算例

個人事業や中小企業など、経営者として事業を営んでいると、様々な会計上の用語に触れることになります。

今回は、その中で「減価償却」についてお話していきたいと思います。

恐らく経営者の方であれば一度は、経営者でなくとももしかしたら聞いたことがある言葉かと思います。

減価償却、、難しそうな言葉ですね。

しかし、経営者であれば知っておきたい言葉の1つです。

ということで、減価償却とはいったいなにか?ということから、減価償却の具体的な計算方法までお話していきます。

減価償却とは

建物や機械設備、器具備品、車などの資産は、時間の経過とともにその価値が減っていきます。

このような資産を取得する際は、取得時に全額が経費にはならず、資産の使用可能期間に渡って分割して必要経費に計上していきます。

この、各年分の必要経費を算出するための決算(確定申告)時の会計処理を減価償却といいます。

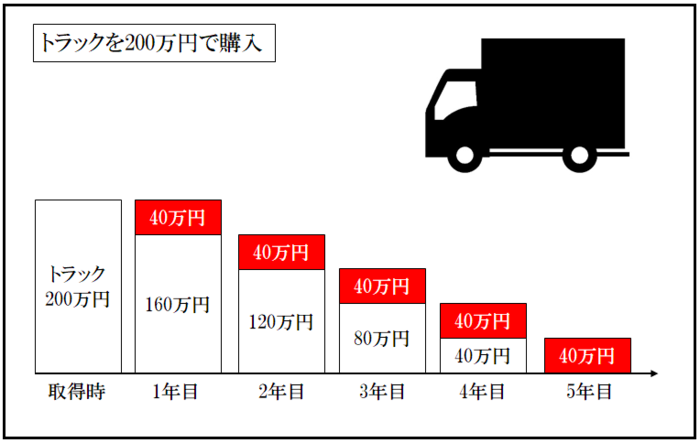

例えば、耐用年数5年、取得価額200万円のトラックを購入した場合、以下のようになります。

このように、1年目から5年目まで40万円ずつ、減価償却費として経費に計上していきます。

このように、1年目から5年目まで40万円ずつ、減価償却費として経費に計上していきます。

減価償却が必要な償却資産とは

上記でお話したように、時間とともに価値が減少する償却資産について、減価償却が必要になります。

しかし、買ったものは何でもかんでも減価償却するわけではありません。

減価償却が必要な償却資産の要件として、以下の2つがあります。

・使用可能期間が1年以上のもの

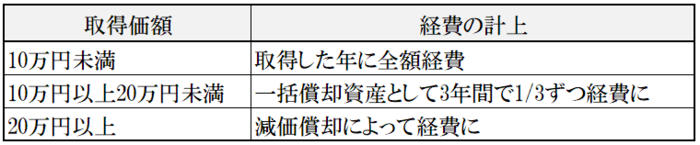

・取得価額が10万円以上のもの

上記を満たす償却資産は、取得した年に全額経費にすることができず、減価償却が必要になります。

また、取得価額が10万円以上20万円未満の一括償却資産に関しては、毎年取得価額の1/3ずつ経費にすることができます。

金額でまとめると以下の表のようになります。

建物や機械設備のように大きなものだけでなく、パソコンなどの小さなものも、金額によっては減価償却が必要になるので注意しましょう。

建物や機械設備のように大きなものだけでなく、パソコンなどの小さなものも、金額によっては減価償却が必要になるので注意しましょう。

青色申告で30万円未満まで全額経費にできる

上記でお話した金額が、償却資産を経費にする際の原則になります。

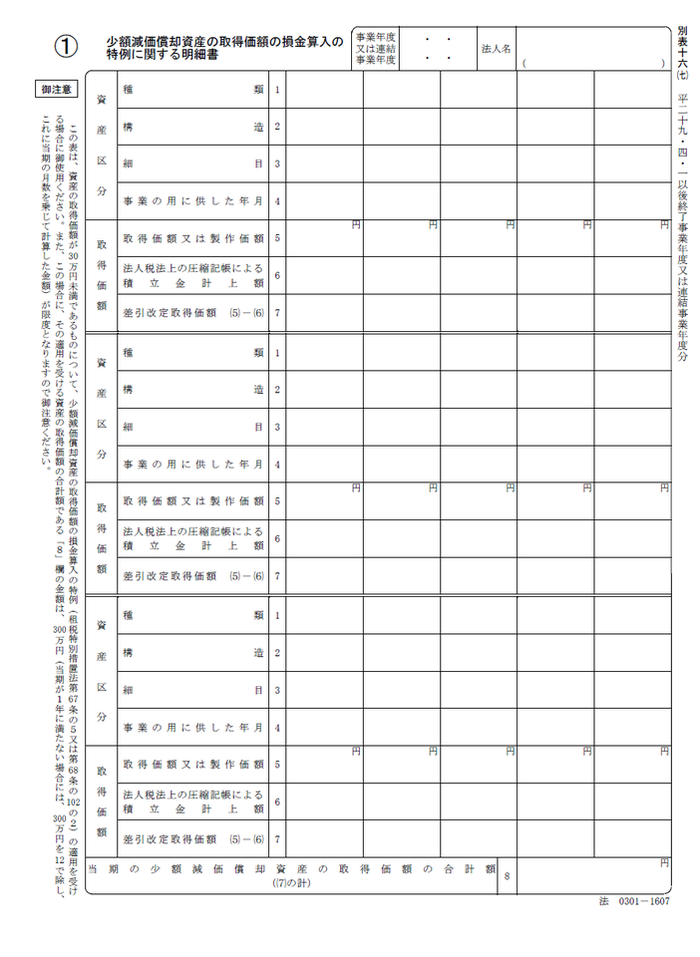

しかし、「少額減価償却資産の特例」を受けることで、30万円未満の償却資産について、取得した年に全額経費計上することができるようになります。

特例を受ける要件は以下の通りです。

・青色申告者であること

・少額減価償却資産の取得価額が30万円未満

・年間の少額減価償却資産の合計額が300万円以下

・確定申告書に「少額減価償却資産の取得価額に関する明細書」を添付

この4つの要件を満たした償却資産であれば、取得したその年に全額経費として計上することができます。

「明細書」に関しては、中小法人の場合、以下の様式を使用して添付します。

参考:https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2017/pdf/16_07.pdf

参考:https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2017/pdf/16_07.pdf

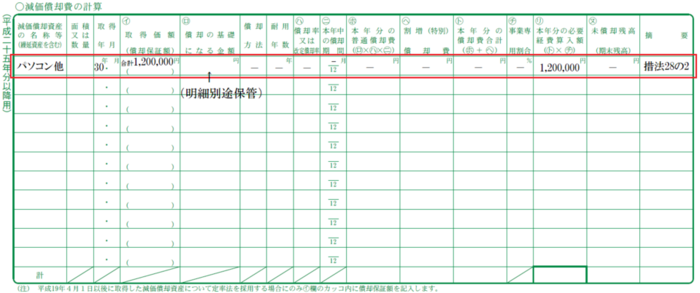

また、個人事業主の場合、以下の3つの事項を青色申告決算書の「減価償却の計算」欄に記載すれば、「明細書」の添付を省略することができます。

・少額減価償却資産の取得価額の合計額

・少額減価償却資産について、措置法第28条の2第1項の規定を適用している旨

・適用した少額減価償却資産の明細を別途保管していること(様式は指定なし)

この3つを青色申告決算書の「減価償却の計算」欄に以下のように記載します。

この特例を利用することで、大きな節税効果を得ることができます。

この特例を利用することで、大きな節税効果を得ることができます。

青色申告をしている場合は、忘れないようにしましょう。

定額法

1つ目が定額法です。

定額法は、減価償却費の金額が毎年一定になるのが特徴の償却方法です。

計算方法は以下のようになります。

取得価額に定額法の償却率をかけた金額が減価償却費になります。

取得価額に定額法の償却率をかけた金額が減価償却費になります。

最終的に、取得価額から減価償却累計額を差し引いた、未償却残高の値が1円になるまで償却することができます。

各資産の区分ごとの償却率は「減価償却資産の耐用年数等に関する省令 別表」の「耐用年数表」をご覧ください。

定率法

2つ目が定率法です。

定率法は、初めの年ほど償却費が高く、年とともに償却費の額が減少するのが特徴の償却方法です。

計算方法は以下の通りです。

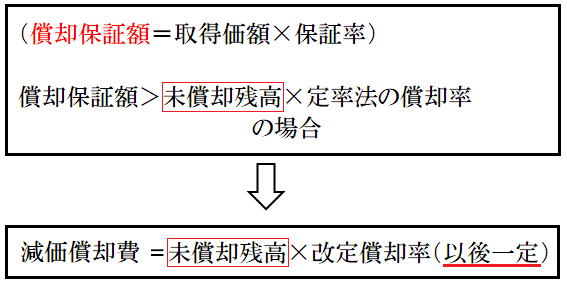

ただし、この計算によって求めた減価償却費が、償却保証額に満たなくなった年分以後は以下のような計算式になります。

ただし、この計算によって求めた減価償却費が、償却保証額に満たなくなった年分以後は以下のような計算式になります。

これ以後の年の計算については、償却保証額を下回った年の未償却残高を常に使用して計算するため、減価償却費の値は一定になります。

これ以後の年の計算については、償却保証額を下回った年の未償却残高を常に使用して計算するため、減価償却費の値は一定になります。

定率法も、未償却残高が1円になるまで償却することができます。

また、計算の際に使用する「償却率」、「改定償却率」、「保証率」について、平成19年4月1日~平成24年3月31日までの間に取得したものと、平成24年4月1日以後に取得したもので、使用する値が異なります。

耐用年数ごとの各率の値は「減価償却資産の耐用年数等に関する省令 別表」の「減価償却資産の定率法の償却率、改定償却率及び保証率の表」をご覧ください。

定率法は、初年度の減価償却費の割合が大きくなるため、定額法に比べて節税効果が大きいといえます。

償却方法の決め方・変更の仕方

定率法のほうが定額法よりも節税効果がある!とお話しましたが、なんでもかんでも定率法で減価償却することはできません。

選択できる償却方法は、資産の区分によってあらかじめ以下のように決められています。(平成28年4月1日以後に取得した資産)

・建物:定額法

・建物附属設備及び構築物:定額法

・機械及び装置、船舶、航空機、車輌運搬具、工具器具備品:定額法 or 定率法

・無形固定資産:定額法

・鉱業用減価償却資産(建物、建物附属設備及び構築物):定額法 or 生産高比例法

・工業用減価償却資産(上記以外):定額法 or 定率法 or 生産高比例法

・鉱業権:定額法 or 生産高比例法

・リース資産:リース期間定額法

下半分は特殊な資産についてなので、参考程度にとどめておきましょう。

では、上半分の資産の償却方法の決め方についてみていきます。

ほとんどが定額法のみに定められていますが、「機械等」については定額法と定率法を選択することができます。

法人の場合、「機械等」は定率法が法定償却方法として定められているので、何もしなければ定率法が適用されます。

しかし、個人事業主の場合、「機械等」についても定額法が法定償却方法として定められているので、定率法を適用させるために届出が必要になります。

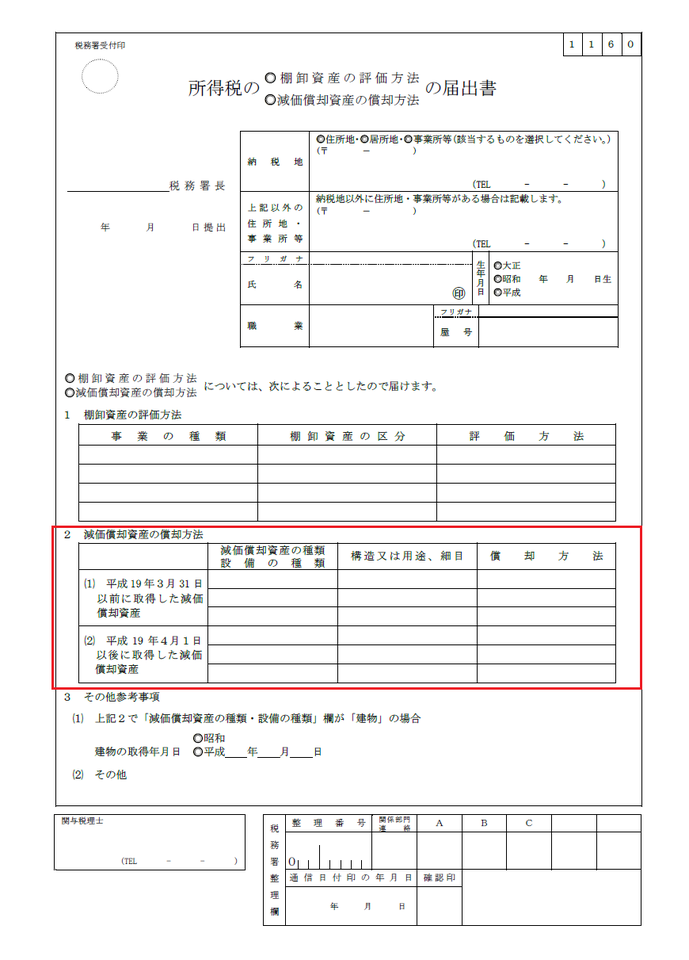

その際は、以下の届出書を、その年の確定申告期限までに税務署に提出します。

届出書は国税庁ホームページ「所得税の減価償却資産の償却方法の届出書手続」よりダウンロードすることができます。

届出書は国税庁ホームページ「所得税の減価償却資産の償却方法の届出書手続」よりダウンロードすることができます。

定額法の計算例

まずは、定額法の計算例をみていきましょう。

例)2017年の期首に機械設備を100万円で購入した。

取得年月日 2017年4月1日(3月決算法人)

取得価額 100万円

耐用年数 8年

定額法の償却率 0.125

この場合の減価償却費の計算は以下の表のようになります。

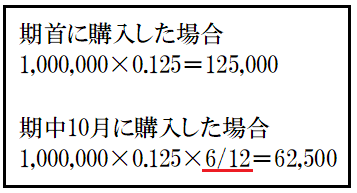

また、期首ではなく期中10月に購入した場合、初年度の減価償却費の計算は以下のように変化します。

初年度に機械を使用したのは、取得した10月から期末の3月での6ヶ月間なので、本来の計算式に6/12をかけます。

初年度に機械を使用したのは、取得した10月から期末の3月での6ヶ月間なので、本来の計算式に6/12をかけます。

このように、事業年度の途中で減価償却資産を取得した場合は、月割り計算で減価償却費を求めます。

これは定額法も定率法も同様です。

定率法(平成24年4月1日以後取得)の計算例

続いて、定率法の計算例をみていきます。

上記の定率法の説明だけでは、とても分かりにくいかと思いますので、例と照らし合わせながらご覧ください。

また、定率法では、平成19年4月1日~平成24年3月31日までに取得したものと、平成24年4月1日以後に取得したもので、償却率等の値が異なります。

まずは、平成24年4月1日以後に取得した減価償却資産についてみていきます。

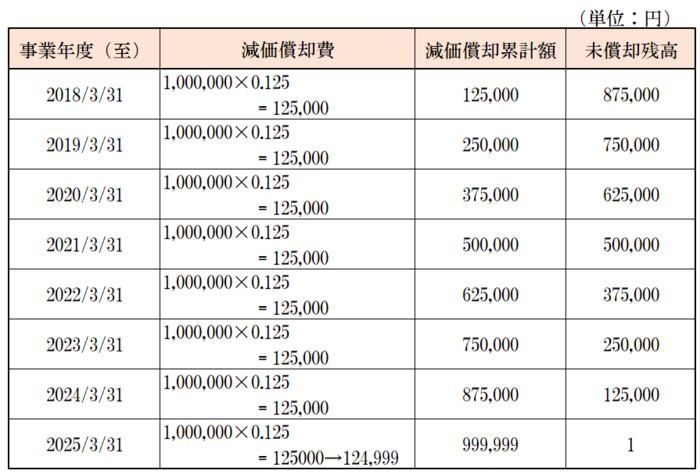

例)2012年(平成24年)の期首に機械設備を100万円で購入した。

取得年月日 2012年4月1日(3月決算法人)

取得価額 100万円

耐用年数 8年

償却率 0.250

改定償却率 0.334

保証率 0.07909(償却保証額 79,090円)

この場合の減価償却費の計算は以下の表のようになります。

この定率法は、定額法の償却率を2倍した償却率を使用するので、200%定率法ともいわれています。

この定率法は、定額法の償却率を2倍した償却率を使用するので、200%定率法ともいわれています。

定率法(平成19年4月1日~平成24年3月31日間に取得)の計算例

最後に、平成19年4月1日~平成24年3月31日に取得したものについて、定率法の計算例をみていきましょう。

例)2007年(平成19年)の期首に機械設備を100万円で購入した。

取得年月日 2007年4月1日(3月決算法人)

取得価額 100万円

耐用年数 8年

償却率 0.313

改定償却率 0.334

保証率 0.05111(償却保証額 51,110円)

この場合の減価償却費の計算は以下の表のようになります。

この定率法は、定額法の償却率を2.5倍した償却率が使用されるので、250%定率法ともいわれます。

この定率法は、定額法の償却率を2.5倍した償却率が使用されるので、250%定率法ともいわれます。

上記の200%定率法と、計算式自体一緒ですが、使用する償却率等の値が違います。

2018年現在は、これらの計算方法になっていますが、税制改正とともにまた変わるかもしれません。

ご自分で計算されるという方は、最新の税法に則って行うように注意しましょう。

減価償却は、経営上必ずといっていいほどでてくる言葉です。

今では会計ソフトが自動で計算してくれるので、計算の方法を丸暗記する必要は全くありませんが、どのような仕組みかということは理解しておくように心がけましょう。

今回は、その中で「減価償却」についてお話していきたいと思います。

恐らく経営者の方であれば一度は、経営者でなくとももしかしたら聞いたことがある言葉かと思います。

減価償却、、難しそうな言葉ですね。

しかし、経営者であれば知っておきたい言葉の1つです。

ということで、減価償却とはいったいなにか?ということから、減価償却の具体的な計算方法までお話していきます。

- 減価償却とは

減価償却とは

建物や機械設備、器具備品、車などの資産は、時間の経過とともにその価値が減っていきます。

このような資産を取得する際は、取得時に全額が経費にはならず、資産の使用可能期間に渡って分割して必要経費に計上していきます。

この、各年分の必要経費を算出するための決算(確定申告)時の会計処理を減価償却といいます。

例えば、耐用年数5年、取得価額200万円のトラックを購入した場合、以下のようになります。

このように、1年目から5年目まで40万円ずつ、減価償却費として経費に計上していきます。減価償却が必要な償却資産とは

上記でお話したように、時間とともに価値が減少する償却資産について、減価償却が必要になります。

しかし、買ったものは何でもかんでも減価償却するわけではありません。

減価償却が必要な償却資産の要件として、以下の2つがあります。

・使用可能期間が1年以上のもの

・取得価額が10万円以上のもの

上記を満たす償却資産は、取得した年に全額経費にすることができず、減価償却が必要になります。

また、取得価額が10万円以上20万円未満の一括償却資産に関しては、毎年取得価額の1/3ずつ経費にすることができます。

金額でまとめると以下の表のようになります。

建物や機械設備のように大きなものだけでなく、パソコンなどの小さなものも、金額によっては減価償却が必要になるので注意しましょう。青色申告で30万円未満まで全額経費にできる

上記でお話した金額が、償却資産を経費にする際の原則になります。

しかし、「少額減価償却資産の特例」を受けることで、30万円未満の償却資産について、取得した年に全額経費計上することができるようになります。

特例を受ける要件は以下の通りです。

・青色申告者であること

・少額減価償却資産の取得価額が30万円未満

・年間の少額減価償却資産の合計額が300万円以下

・確定申告書に「少額減価償却資産の取得価額に関する明細書」を添付

この4つの要件を満たした償却資産であれば、取得したその年に全額経費として計上することができます。

「明細書」に関しては、中小法人の場合、以下の様式を使用して添付します。

参考:https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2017/pdf/16_07.pdfまた、個人事業主の場合、以下の3つの事項を青色申告決算書の「減価償却の計算」欄に記載すれば、「明細書」の添付を省略することができます。

・少額減価償却資産の取得価額の合計額

・少額減価償却資産について、措置法第28条の2第1項の規定を適用している旨

・適用した少額減価償却資産の明細を別途保管していること(様式は指定なし)

この3つを青色申告決算書の「減価償却の計算」欄に以下のように記載します。

この特例を利用することで、大きな節税効果を得ることができます。青色申告をしている場合は、忘れないようにしましょう。

- 覚えておきたい2つの償却方法

定額法

1つ目が定額法です。

定額法は、減価償却費の金額が毎年一定になるのが特徴の償却方法です。

計算方法は以下のようになります。

取得価額に定額法の償却率をかけた金額が減価償却費になります。最終的に、取得価額から減価償却累計額を差し引いた、未償却残高の値が1円になるまで償却することができます。

各資産の区分ごとの償却率は「減価償却資産の耐用年数等に関する省令 別表」の「耐用年数表」をご覧ください。

定率法

2つ目が定率法です。

定率法は、初めの年ほど償却費が高く、年とともに償却費の額が減少するのが特徴の償却方法です。

計算方法は以下の通りです。

ただし、この計算によって求めた減価償却費が、償却保証額に満たなくなった年分以後は以下のような計算式になります。これ以後の年の計算については、償却保証額を下回った年の未償却残高を常に使用して計算するため、減価償却費の値は一定になります。定率法も、未償却残高が1円になるまで償却することができます。

また、計算の際に使用する「償却率」、「改定償却率」、「保証率」について、平成19年4月1日~平成24年3月31日までの間に取得したものと、平成24年4月1日以後に取得したもので、使用する値が異なります。

耐用年数ごとの各率の値は「減価償却資産の耐用年数等に関する省令 別表」の「減価償却資産の定率法の償却率、改定償却率及び保証率の表」をご覧ください。

定率法は、初年度の減価償却費の割合が大きくなるため、定額法に比べて節税効果が大きいといえます。

償却方法の決め方・変更の仕方

定率法のほうが定額法よりも節税効果がある!とお話しましたが、なんでもかんでも定率法で減価償却することはできません。

選択できる償却方法は、資産の区分によってあらかじめ以下のように決められています。(平成28年4月1日以後に取得した資産)

・建物:定額法

・建物附属設備及び構築物:定額法

・機械及び装置、船舶、航空機、車輌運搬具、工具器具備品:定額法 or 定率法

・無形固定資産:定額法

・鉱業用減価償却資産(建物、建物附属設備及び構築物):定額法 or 生産高比例法

・工業用減価償却資産(上記以外):定額法 or 定率法 or 生産高比例法

・鉱業権:定額法 or 生産高比例法

・リース資産:リース期間定額法

下半分は特殊な資産についてなので、参考程度にとどめておきましょう。

では、上半分の資産の償却方法の決め方についてみていきます。

ほとんどが定額法のみに定められていますが、「機械等」については定額法と定率法を選択することができます。

法人の場合、「機械等」は定率法が法定償却方法として定められているので、何もしなければ定率法が適用されます。

しかし、個人事業主の場合、「機械等」についても定額法が法定償却方法として定められているので、定率法を適用させるために届出が必要になります。

その際は、以下の届出書を、その年の確定申告期限までに税務署に提出します。

届出書は国税庁ホームページ「所得税の減価償却資産の償却方法の届出書手続」よりダウンロードすることができます。- 定額法と定率法の計算例

定額法の計算例

まずは、定額法の計算例をみていきましょう。

例)2017年の期首に機械設備を100万円で購入した。

取得年月日 2017年4月1日(3月決算法人)

取得価額 100万円

耐用年数 8年

定額法の償却率 0.125

この場合の減価償却費の計算は以下の表のようになります。

また、期首ではなく期中10月に購入した場合、初年度の減価償却費の計算は以下のように変化します。

初年度に機械を使用したのは、取得した10月から期末の3月での6ヶ月間なので、本来の計算式に6/12をかけます。このように、事業年度の途中で減価償却資産を取得した場合は、月割り計算で減価償却費を求めます。

これは定額法も定率法も同様です。

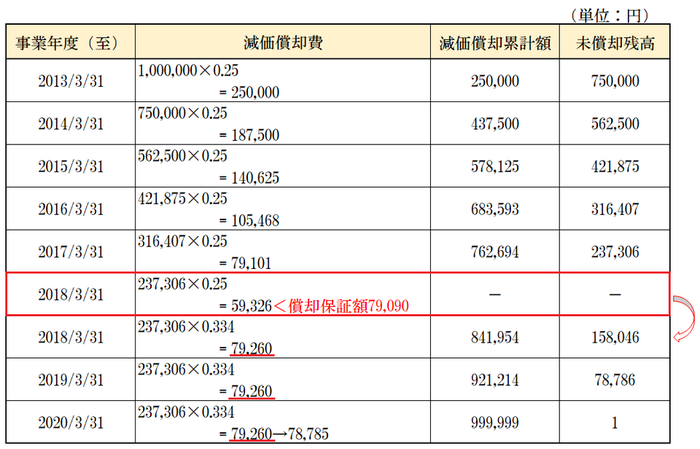

定率法(平成24年4月1日以後取得)の計算例

続いて、定率法の計算例をみていきます。

上記の定率法の説明だけでは、とても分かりにくいかと思いますので、例と照らし合わせながらご覧ください。

また、定率法では、平成19年4月1日~平成24年3月31日までに取得したものと、平成24年4月1日以後に取得したもので、償却率等の値が異なります。

まずは、平成24年4月1日以後に取得した減価償却資産についてみていきます。

例)2012年(平成24年)の期首に機械設備を100万円で購入した。

取得年月日 2012年4月1日(3月決算法人)

取得価額 100万円

耐用年数 8年

償却率 0.250

改定償却率 0.334

保証率 0.07909(償却保証額 79,090円)

この場合の減価償却費の計算は以下の表のようになります。

この定率法は、定額法の償却率を2倍した償却率を使用するので、200%定率法ともいわれています。定率法(平成19年4月1日~平成24年3月31日間に取得)の計算例

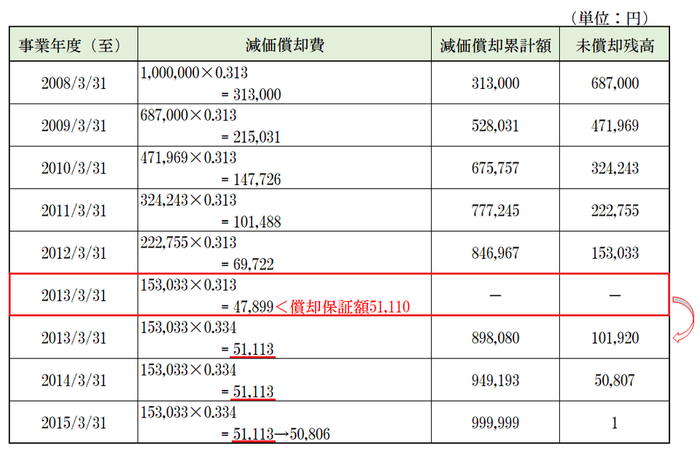

最後に、平成19年4月1日~平成24年3月31日に取得したものについて、定率法の計算例をみていきましょう。

例)2007年(平成19年)の期首に機械設備を100万円で購入した。

取得年月日 2007年4月1日(3月決算法人)

取得価額 100万円

耐用年数 8年

償却率 0.313

改定償却率 0.334

保証率 0.05111(償却保証額 51,110円)

この場合の減価償却費の計算は以下の表のようになります。

この定率法は、定額法の償却率を2.5倍した償却率が使用されるので、250%定率法ともいわれます。上記の200%定率法と、計算式自体一緒ですが、使用する償却率等の値が違います。

2018年現在は、これらの計算方法になっていますが、税制改正とともにまた変わるかもしれません。

ご自分で計算されるという方は、最新の税法に則って行うように注意しましょう。

- まとめ

減価償却は、経営上必ずといっていいほどでてくる言葉です。

今では会計ソフトが自動で計算してくれるので、計算の方法を丸暗記する必要は全くありませんが、どのような仕組みかということは理解しておくように心がけましょう。

カテゴリ:

2018年11月12日 14:57

< アパート経営をする会社員が知っておきたい不動産所得の話|5棟10室から事業的規模に | 一覧へ戻る | あなたはいくつ知っている?|確定申告に登場する14の所得控除 >

同じカテゴリの記事

2019/05/07

個人事業にとってiDeCoは本当におすすめ?|iDeCoの概要とメリット・デメリット

2019/04/12

中小企業の節税対策|出張旅費規程の整備で日当を損金に

2019/04/04

個人事業主の退職金|絶対利用すべき小規模企業共済の3つのメリット

2018/12/18

個人事務所の税理士が思う、個人事業の7つの良い所と5つの不安な所

2018/12/06

コーチ・インストラクターの確定申告|必要経費と所得控除で払い過ぎた税金を取り戻す

東京都北区浮間3-9-3

©2017 東京北区(赤羽エリア)神野税理士事務所.