東京北区(赤羽エリア)の税理士、神野税理士事務所。無料相談、会社設立、経理負担の軽減、節税等をお考えの経営者様、お気軽にご相談ください。

カテゴリ

月別 アーカイブ

- 2020年7月 (1)

- 2020年5月 (2)

- 2020年4月 (1)

- 2020年2月 (1)

- 2020年1月 (2)

- 2019年12月 (1)

- 2019年9月 (1)

- 2019年8月 (1)

- 2019年7月 (2)

- 2019年6月 (4)

- 2019年5月 (2)

- 2019年4月 (3)

- 2019年2月 (1)

- 2019年1月 (3)

- 2018年12月 (6)

- 2018年11月 (9)

- 2018年10月 (10)

- 2018年9月 (10)

- 2018年8月 (9)

- 2018年7月 (7)

- 2018年6月 (6)

- 2018年5月 (5)

- 2018年4月 (9)

- 2018年2月 (1)

- 2018年1月 (3)

- 2017年11月 (1)

- 2017年10月 (2)

- 2017年9月 (2)

- 2017年8月 (1)

最近のエントリー

HOME > ブログ > 確定申告 > フリーランスの確定申告|会計ソフトで青色申告をするために必要な4つの簿記の基礎知識

ブログ

< 自計化のメリット・デメリットと自計化を検討する際の3つのポイント | 一覧へ戻る | アパート経営をする会社員が知っておきたい不動産所得の話|5棟10室から事業的規模に >

フリーランスの確定申告|会計ソフトで青色申告をするために必要な4つの簿記の基礎知識

会社から独立し、パソコン1つでフリーランスとして働く人が年々増えています。

組織に縛られることなく、自由に仕事ができるのがフリーランスの魅力です。

しかし、独立することでいいこともあれば、悪いことももちろんあります。

そんな中で、毎年必ずフリーランスの方を悩ませているのが確定申告です。

確定申告という名前だけで毛嫌いしてしまう方もいらっしゃるのではないでしょうか?

でも実は、パソコン操作に長けているフリーランスの方にとって、確定申告は恐れるような相手ではありません。

白色申告はもちろんのこと、ほんの少しの簿記の知識と会計ソフトさえあれば「青色申告」も十分に可能です。

ということで、今回のブログでは、フリーランスの方が会計ソフトで青色申告を行うために必要な簿記の知識についてお話していきます。

青色申告の申請

そもそも確定申告には、白色申告と青色申告の2種類が存在します。

簡単に違いをお話すると、

青色のほうが「税的な特典たくさん、代わりに手続きや必要書類が多め」

白色のほうが「諸々多少適当でも許容範囲、でも税的な特典はほぼなし」

といった感じです。簡単に。

青色申告についての詳細は、以前のブログでお話しているのでご参照ください。

「65万円控除だけじゃない|個人事業主が白色申告から青色申告にすべき理由」

白色にした場合、その分多く税金を納めなければいけないので、当事務所としては断然青色申告をおススメしています。

しかし、青色申告を行うためには、事前に税務署に申請を行い、確定申告の際には、複式簿記により作成した貸借対照表と損益計算書を一緒に提出する必要があります。

つまり、どれだけ正確に帳簿書類を作っていたとしても、申請を忘れていたら全くの無駄になってしまいます。

申請の期限は新規開業から2か月以内か、その年の3月15日までになっているので、それまでに必ず「青色申告承認申請書」を提出しましょう。

書類自体は税務署に行けば貰えますし、書き方も教えてくれるので、独立したらまず税務署に相談に行きましょう。

会計ソフトを用意

ブログの本題でもありますが、自力で青色申告をするためには会計ソフトは必須です。

青色申告の申請と並行して、会計ソフトを用意しておきましょう。

会計ソフトを使えば取引の仕訳を入力するだけで、貸借対照表や損益計算書を自動で作成してくれるので、経理の効率が圧倒的に上がります。

どの会計ソフトでも多少の費用がかかりますので、お金の準備も含め、独立する前に準備しておきましょう。

事業専用の銀行口座の開設

経理の効率をできる限り上げていくためには、お金の管理は絶対条件です。

事業専用の銀行口座を新しく開設し、売上の入金や経費の支払いは、できるだけその口座から行うようにしましょう。

公私混同を避けるのはもちろん、お金の出入りをまとめることで、会計ソフトへの仕訳の入力もスムーズになります。

会計ソフトによっては、銀行やカード会社のデータを自動で仕訳に反映させることもできるので、積極的に活用して作業を効率化していきましょう。

逆に、仕訳さえできれば青色申告はできます。

続いては、実際に仕訳入力に必要な簿記の知識についてお話していきます。

その1|貸借対照表(B/S)と損益計算書(P/L)の概要を把握

まず、青色申告で作らなければいけない、貸借対象表と損益計算書についてザックリと把握しましょう。ザックリと。

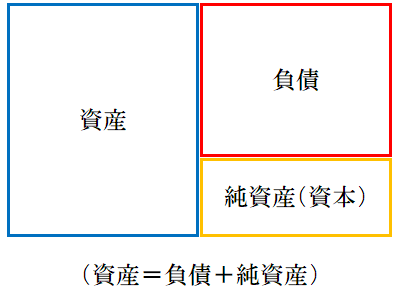

貸借対照表とは、期首や期末(一定期日)の財政状態を示した書類です。

お金や車等の「資産」がどれだけあって、銀行からの借入金等といった「負債」と、資本金等の「純資産」がどれだけあるかを表しています。

実際の貸借対象表は特に覚えなくて大丈夫ですので、「資産」が左、「負債」と「純資産」が右という、この図の形だけ何となく頭に入れておきましょう。

実際の貸借対象表は特に覚えなくて大丈夫ですので、「資産」が左、「負債」と「純資産」が右という、この図の形だけ何となく頭に入れておきましょう。

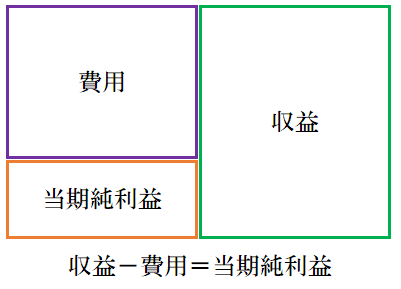

損益計算書とは、一定期間の経営成績を示した書類です。

いくら売上があって、いくら経費がかかって、最終的に利益がどれくらいかというのを表しています。

こちらも、実際の損益計算書はではなく、「収益」が右、「費用」が左という、図の形を何となく頭に入れておいてください。

こちらも、実際の損益計算書はではなく、「収益」が右、「費用」が左という、図の形を何となく頭に入れておいてください。

その2|勘定科目の「右」、「左」を理解

続いて、取引を仕訳入力する際に必要な勘定科目について理解します。

以下の2つの例をご覧ください。

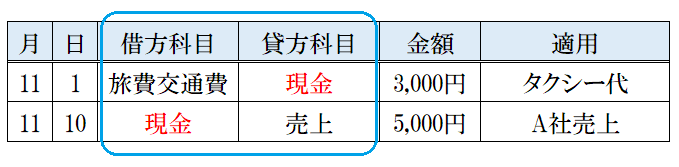

例1)11月1日、取引先に向かうためのタクシー代3,000円を現金で支払った

例2)11月10日、A社への売上5,000円を現金で受け取った

これを、会計ソフトへ入力する形に直すと下図のようになります。

枠線内に入力するものを勘定科目といいます。(簿記では左側を借方、右側を貸方というように表現します。)

枠線内に入力するものを勘定科目といいます。(簿記では左側を借方、右側を貸方というように表現します。)

ここで、赤字の「現金」について注目してみましょう。

例1のように、タクシー代を支払って現金が減ったとき、右側の貸方科目が「現金」になります。

逆に、例2のように、売上によって現金が増えると、左側の借方科目が「現金」になります。

「現金」というのは、勘定科目の枠組みでは「資産勘定」に該当します。

ここで、上記の図を思い出してみましょう。

「資産」は貸借対照表の左側にありました。

つまり、資産勘定である「現金」が増えたときは左の借方に、減ったときは右の貸方に入力していきます。

それぞれの相手科目についてみてみると、「旅費交通費」は費用勘定なので左の借方に、「売上」は収益勘定なので右の貸方に入力されています。

その3|勘定科目の種類ごとの一覧

上記の話より、日々の取引を仕訳入力していくためには、勘定科目の左右の判断が重要だとお分かりいただけたかと思います。

上記ででてきた「資産勘定」のように、勘定科目は様々な種類が存在します。

下記に、フリーランスの取引に必要な勘定科目を、その種類ごとにまとめました。

上記の図と照らし合わせながらご覧ください。

① 資産勘定

・現金

・普通預金

・器具備品

・車輌運搬具

・売掛金

・前払金

・受取手形

・有価証券

・未収金

・仮払金

・前払費用

・未収収益

など

② 負債勘定

・借入金

・買掛金

・前受金

・支払手形

・未払金

・預り金

・仮受金

・前受収益

・未払費用

など

③ 費用勘定

・水道光熱費

・消耗品費

・雑費

・支払手数料

・支払利息

・発送運賃

・旅費交通費

・法定福利費

・交際費

・福利厚生費

・通信費

・広告宣伝費

・修繕費

・租税公課

・地代家賃

・保険料

・減価償却費

など

④ 収益勘定

・売上

・受取利息

・受取手数料

・雑収入

など

これらの勘定科目を、上記の図を基に左右の借方貸方に入力していきます。

仕訳の借方貸方に迷ったら、このような一覧を確認しましょう。

その4|「事業主貸」、「事業主借」という勘定科目

上記の前提に、事業用の口座を作成することで、お金の公私混同を避けるというのがありました。

しかし、そうはいっても100%分けるというのは難しいです。

事業の口座から生活費を引き出したり、逆に個人の口座から経費を支払ったりということがあると思います。

そのような場合に使用するのが、「事業主貸」、「事業主借」という勘定科目です。

実際に例をみていきましょう。

例1)11月10日、事業用の口座から国民年金2,000円を支払った。

例2)11月11日、事業用の資料として書籍を購入し個人の口座から1,200円支払った。

国民年金は事業の経費ではありませんので、借方科目が「事業主貸」になります。

国民年金は事業の経費ではありませんので、借方科目が「事業主貸」になります。

また、書籍も事業のための物であれば経費になるので、貸方科目が「事業主借」になります。

このように、事業の預金や現金から、生活費や経費にならない支払い等を行った場合、事業主貸となり経費から差し引かれます。

逆に、個人の預金や現金から、事業の経費等を支払った場合、事業主借として経費に計上します。

しかし、それだけでは分からない部分はどうしても存在します。

最後に、フリーランスの誰もが行う取引で、間違えやすいポイントについてお話していきます。

銀行振込による売上

恐らく、売上の報酬を受け取る際に、銀行振込を利用している方は多いと思います。

この、銀行振込による売上の仕訳というのが、間違えやすいポイントになります。

どこをどう間違うかというのを例をもとにお話します。

例1)12月分のA社からの売上30,000円が、12月31日に事業用の口座に振り込まれた。

この場合は、図のような仕訳でも問題ありません。

この場合は、図のような仕訳でも問題ありません。

しかし、次の例の場合どうなるでしょう。

例2)12月分のA社からの売上30,000円が、1月15に事業用の口座に振り込まれた。

この場合、図のような仕訳は間違いになります。

この場合、図のような仕訳は間違いになります。

これでは、本来今年の確定申告分の12月の売上が、来年度の1月に反映されてしまいます。

正しい仕訳は以下のようになります。

このように、売上が実現した時点で、相手科目を「売掛金」として一度仕訳を行います。

このように、売上が実現した時点で、相手科目を「売掛金」として一度仕訳を行います。

そして後日、口座に入金があった時点で、もう一度仕訳を入力します。

銀行振込は多くの場合、例2のように来月以降に振り込まれてきます。

二度手間のようですが、売上が実現した日と、お金を受け取った日で、それぞれ仕訳を入力しましょう。

クレジットカードによる経費の支払い

続いてよく間違えるポイントが、クレジットカードでの支払いです。

クレジットカードで買い物をした場合、実際にお金が引き落とされるのは後日ということになります。

こちらも、例をもとに仕訳をご覧ください。

例)11月18日に液晶ディスプレイ15,000円をクレジットカードで購入した。

12月4日に事業用の銀行口座から引き落とされた。

というような仕訳を行います。

というような仕訳を行います。

消耗品のような経費の場合は、「未払金」という勘定科目を使用します。

飲食店などの、原材料の仕入のような場合、「買掛金」という勘定科目が使用されます。

このような場合に備え、事業用のクレジットカードを作っておくと便利です。

仮に、個人用のクレジットカードで経費を購入した場合は、「普通預金」の代わりに「事業主借」を使用します。

今回は自力での青色申告をテーマにお話しました。

今年も残りわずかとなり、確定申告もあと3ヶ月と迫ってきました。

まだまだ先の話ですが、直前になって焦らないように着々と準備を進めておきましょう。

組織に縛られることなく、自由に仕事ができるのがフリーランスの魅力です。

しかし、独立することでいいこともあれば、悪いことももちろんあります。

そんな中で、毎年必ずフリーランスの方を悩ませているのが確定申告です。

確定申告という名前だけで毛嫌いしてしまう方もいらっしゃるのではないでしょうか?

でも実は、パソコン操作に長けているフリーランスの方にとって、確定申告は恐れるような相手ではありません。

白色申告はもちろんのこと、ほんの少しの簿記の知識と会計ソフトさえあれば「青色申告」も十分に可能です。

ということで、今回のブログでは、フリーランスの方が会計ソフトで青色申告を行うために必要な簿記の知識についてお話していきます。

- 前提としてフリーランスになったらまずやること

青色申告の申請

そもそも確定申告には、白色申告と青色申告の2種類が存在します。

簡単に違いをお話すると、

青色のほうが「税的な特典たくさん、代わりに手続きや必要書類が多め」

白色のほうが「諸々多少適当でも許容範囲、でも税的な特典はほぼなし」

といった感じです。簡単に。

青色申告についての詳細は、以前のブログでお話しているのでご参照ください。

「65万円控除だけじゃない|個人事業主が白色申告から青色申告にすべき理由」

白色にした場合、その分多く税金を納めなければいけないので、当事務所としては断然青色申告をおススメしています。

しかし、青色申告を行うためには、事前に税務署に申請を行い、確定申告の際には、複式簿記により作成した貸借対照表と損益計算書を一緒に提出する必要があります。

つまり、どれだけ正確に帳簿書類を作っていたとしても、申請を忘れていたら全くの無駄になってしまいます。

申請の期限は新規開業から2か月以内か、その年の3月15日までになっているので、それまでに必ず「青色申告承認申請書」を提出しましょう。

書類自体は税務署に行けば貰えますし、書き方も教えてくれるので、独立したらまず税務署に相談に行きましょう。

会計ソフトを用意

ブログの本題でもありますが、自力で青色申告をするためには会計ソフトは必須です。

青色申告の申請と並行して、会計ソフトを用意しておきましょう。

会計ソフトを使えば取引の仕訳を入力するだけで、貸借対照表や損益計算書を自動で作成してくれるので、経理の効率が圧倒的に上がります。

どの会計ソフトでも多少の費用がかかりますので、お金の準備も含め、独立する前に準備しておきましょう。

事業専用の銀行口座の開設

経理の効率をできる限り上げていくためには、お金の管理は絶対条件です。

事業専用の銀行口座を新しく開設し、売上の入金や経費の支払いは、できるだけその口座から行うようにしましょう。

公私混同を避けるのはもちろん、お金の出入りをまとめることで、会計ソフトへの仕訳の入力もスムーズになります。

会計ソフトによっては、銀行やカード会社のデータを自動で仕訳に反映させることもできるので、積極的に活用して作業を効率化していきましょう。

- 会計ソフトで青色申告をするために必要な4つの簿記の基礎知識

逆に、仕訳さえできれば青色申告はできます。

続いては、実際に仕訳入力に必要な簿記の知識についてお話していきます。

その1|貸借対照表(B/S)と損益計算書(P/L)の概要を把握

まず、青色申告で作らなければいけない、貸借対象表と損益計算書についてザックリと把握しましょう。ザックリと。

貸借対照表とは、期首や期末(一定期日)の財政状態を示した書類です。

お金や車等の「資産」がどれだけあって、銀行からの借入金等といった「負債」と、資本金等の「純資産」がどれだけあるかを表しています。

実際の貸借対象表は特に覚えなくて大丈夫ですので、「資産」が左、「負債」と「純資産」が右という、この図の形だけ何となく頭に入れておきましょう。損益計算書とは、一定期間の経営成績を示した書類です。

いくら売上があって、いくら経費がかかって、最終的に利益がどれくらいかというのを表しています。

こちらも、実際の損益計算書はではなく、「収益」が右、「費用」が左という、図の形を何となく頭に入れておいてください。その2|勘定科目の「右」、「左」を理解

続いて、取引を仕訳入力する際に必要な勘定科目について理解します。

以下の2つの例をご覧ください。

例1)11月1日、取引先に向かうためのタクシー代3,000円を現金で支払った

例2)11月10日、A社への売上5,000円を現金で受け取った

これを、会計ソフトへ入力する形に直すと下図のようになります。

枠線内に入力するものを勘定科目といいます。(簿記では左側を借方、右側を貸方というように表現します。)ここで、赤字の「現金」について注目してみましょう。

例1のように、タクシー代を支払って現金が減ったとき、右側の貸方科目が「現金」になります。

逆に、例2のように、売上によって現金が増えると、左側の借方科目が「現金」になります。

「現金」というのは、勘定科目の枠組みでは「資産勘定」に該当します。

ここで、上記の図を思い出してみましょう。

「資産」は貸借対照表の左側にありました。

つまり、資産勘定である「現金」が増えたときは左の借方に、減ったときは右の貸方に入力していきます。

それぞれの相手科目についてみてみると、「旅費交通費」は費用勘定なので左の借方に、「売上」は収益勘定なので右の貸方に入力されています。

その3|勘定科目の種類ごとの一覧

上記の話より、日々の取引を仕訳入力していくためには、勘定科目の左右の判断が重要だとお分かりいただけたかと思います。

上記ででてきた「資産勘定」のように、勘定科目は様々な種類が存在します。

下記に、フリーランスの取引に必要な勘定科目を、その種類ごとにまとめました。

上記の図と照らし合わせながらご覧ください。

① 資産勘定

・現金

・普通預金

・器具備品

・車輌運搬具

・売掛金

・前払金

・受取手形

・有価証券

・未収金

・仮払金

・前払費用

・未収収益

など

② 負債勘定

・借入金

・買掛金

・前受金

・支払手形

・未払金

・預り金

・仮受金

・前受収益

・未払費用

など

③ 費用勘定

・水道光熱費

・消耗品費

・雑費

・支払手数料

・支払利息

・発送運賃

・旅費交通費

・法定福利費

・交際費

・福利厚生費

・通信費

・広告宣伝費

・修繕費

・租税公課

・地代家賃

・保険料

・減価償却費

など

④ 収益勘定

・売上

・受取利息

・受取手数料

・雑収入

など

これらの勘定科目を、上記の図を基に左右の借方貸方に入力していきます。

仕訳の借方貸方に迷ったら、このような一覧を確認しましょう。

その4|「事業主貸」、「事業主借」という勘定科目

上記の前提に、事業用の口座を作成することで、お金の公私混同を避けるというのがありました。

しかし、そうはいっても100%分けるというのは難しいです。

事業の口座から生活費を引き出したり、逆に個人の口座から経費を支払ったりということがあると思います。

そのような場合に使用するのが、「事業主貸」、「事業主借」という勘定科目です。

実際に例をみていきましょう。

例1)11月10日、事業用の口座から国民年金2,000円を支払った。

例2)11月11日、事業用の資料として書籍を購入し個人の口座から1,200円支払った。

国民年金は事業の経費ではありませんので、借方科目が「事業主貸」になります。また、書籍も事業のための物であれば経費になるので、貸方科目が「事業主借」になります。

このように、事業の預金や現金から、生活費や経費にならない支払い等を行った場合、事業主貸となり経費から差し引かれます。

逆に、個人の預金や現金から、事業の経費等を支払った場合、事業主借として経費に計上します。

- 実際にやるとき間違えやすい2つのポイント

しかし、それだけでは分からない部分はどうしても存在します。

最後に、フリーランスの誰もが行う取引で、間違えやすいポイントについてお話していきます。

銀行振込による売上

恐らく、売上の報酬を受け取る際に、銀行振込を利用している方は多いと思います。

この、銀行振込による売上の仕訳というのが、間違えやすいポイントになります。

どこをどう間違うかというのを例をもとにお話します。

例1)12月分のA社からの売上30,000円が、12月31日に事業用の口座に振り込まれた。

この場合は、図のような仕訳でも問題ありません。しかし、次の例の場合どうなるでしょう。

例2)12月分のA社からの売上30,000円が、1月15に事業用の口座に振り込まれた。

この場合、図のような仕訳は間違いになります。これでは、本来今年の確定申告分の12月の売上が、来年度の1月に反映されてしまいます。

正しい仕訳は以下のようになります。

このように、売上が実現した時点で、相手科目を「売掛金」として一度仕訳を行います。そして後日、口座に入金があった時点で、もう一度仕訳を入力します。

銀行振込は多くの場合、例2のように来月以降に振り込まれてきます。

二度手間のようですが、売上が実現した日と、お金を受け取った日で、それぞれ仕訳を入力しましょう。

クレジットカードによる経費の支払い

続いてよく間違えるポイントが、クレジットカードでの支払いです。

クレジットカードで買い物をした場合、実際にお金が引き落とされるのは後日ということになります。

こちらも、例をもとに仕訳をご覧ください。

例)11月18日に液晶ディスプレイ15,000円をクレジットカードで購入した。

12月4日に事業用の銀行口座から引き落とされた。

というような仕訳を行います。消耗品のような経費の場合は、「未払金」という勘定科目を使用します。

飲食店などの、原材料の仕入のような場合、「買掛金」という勘定科目が使用されます。

このような場合に備え、事業用のクレジットカードを作っておくと便利です。

仮に、個人用のクレジットカードで経費を購入した場合は、「普通預金」の代わりに「事業主借」を使用します。

- まとめ

今回は自力での青色申告をテーマにお話しました。

今年も残りわずかとなり、確定申告もあと3ヶ月と迫ってきました。

まだまだ先の話ですが、直前になって焦らないように着々と準備を進めておきましょう。

カテゴリ:

2018年11月 5日 15:06

< 自計化のメリット・デメリットと自計化を検討する際の3つのポイント | 一覧へ戻る | アパート経営をする会社員が知っておきたい不動産所得の話|5棟10室から事業的規模に >

同じカテゴリの記事

2020/02/28

新型コロナウイルスの影響により確定申告期限が4月16日まで延期へ

2018/12/26

ふるさと納税って節税になるの?|ふるさと納税をする際の3つのポイント

2018/12/17

住宅ローン控除1年目と2年目以降のそれぞれの手続き方法(平成30年分)

2018/12/06

コーチ・インストラクターの確定申告|必要経費と所得控除で払い過ぎた税金を取り戻す

2018/11/21

レシートでも経費になるの?|レシートの3つの利点と3つの問題点

東京都北区浮間3-9-3

©2017 東京北区(赤羽エリア)神野税理士事務所.