東京北区(赤羽エリア)の税理士、神野税理士事務所。無料相談、会社設立、経理負担の軽減、節税等をお考えの経営者様、お気軽にご相談ください。

カテゴリ

月別 アーカイブ

- 2020年7月 (1)

- 2020年5月 (2)

- 2020年4月 (1)

- 2020年2月 (1)

- 2020年1月 (2)

- 2019年12月 (1)

- 2019年9月 (1)

- 2019年8月 (1)

- 2019年7月 (2)

- 2019年6月 (4)

- 2019年5月 (2)

- 2019年4月 (3)

- 2019年2月 (1)

- 2019年1月 (3)

- 2018年12月 (6)

- 2018年11月 (9)

- 2018年10月 (10)

- 2018年9月 (10)

- 2018年8月 (9)

- 2018年7月 (7)

- 2018年6月 (6)

- 2018年5月 (5)

- 2018年4月 (9)

- 2018年2月 (1)

- 2018年1月 (3)

- 2017年11月 (1)

- 2017年10月 (2)

- 2017年9月 (2)

- 2017年8月 (1)

最近のエントリー

HOME > ブログ > 税務コラム > 経営者なら知っておきたい給与の仕組みと支給までの給与計算4つの流れ

ブログ

< 共同経営は諸刃の剣!?|共同経営のメリットデメリットと抑えておきたい3つのポイント | 一覧へ戻る | 汚い字で書く普通の日記(その2) >

経営者なら知っておきたい給与の仕組みと支給までの給与計算4つの流れ

会社を設立した場合、役員である自分や雇った従業員に対して、給与支払いをしなくてはいけません。

給与を支払うといっても、「はい、基本給20万円」とポンと渡せばいい訳ではありません。

基本給以外の手当、社会保険や税金など、全て計算して給付しなければいけません。

規模の小さい会社の場合、社長が行わなければいけないケ-スも多々あります。

また、専用のソフトを使ったり、専門家に計算を任せている場合でも、従業員にしっかりと説明ができるようにしておく必要があります。

ということで今回は、給与の仕組みと給与計算の流れについてお話していきたいと思います。

給与所得

税務的な話をすると、会社員が貰う給料や賞与は、給与所得という10ある所得区分のうちの1つです。

年末調整や確定申告によって、1年間の給与収入の合計から控除額を差し引いて、所得税額が計算されます。

社長の役員報酬も給与所得という扱いになり、会社の法人税とは別に所得税が計算されます。

賃金支払いの5原則

給与の支払いに関して、5つの原則が労働基準法に規定されています。

従業員へ給与を支払う際は、以下の5つの原則を守らなければいけません。

① 通貨払い

日本国内で使用可能なお札や硬貨で支払うこと。

現物支給や外貨支払いは認められていません。

また、従業員本人の同意を取り、労使協定を締結することで、口座振込による支払いも認められています。

② 直接払い

従業員本人に直接支払うこと。

未成年の学生アルバイトなどの場合でも、親などが代わりに受け取ることは禁止されています。

③ 全額払い

従業員の賃金期間に応じた全額を支払うこと。

会社の資金繰りなど理由で、一部を来月以降に持ち越したりすることはできません。

また、会社の宴会費用の積立金などを、勝手に給与から差し引くことも禁止されています。

④ 毎月1回以上払い

毎月1回以上必ず支払うこと。

2ヶ月ごとの支給などは認められていません。

⑤ 一定期払い

一定の期日を指定したうえで支払うこと。

「毎月20日払い」「月末払い」というように、期日を指定する必要があります。

また、指定した期日が休日の場合、別の日に支払うことが可能です。

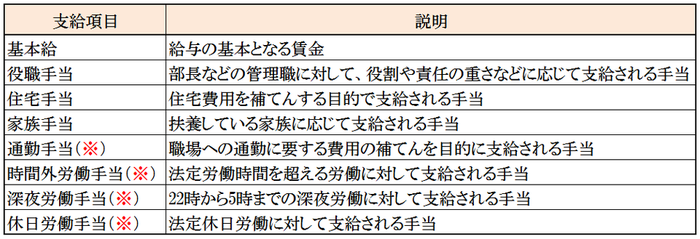

給与計算の必要項目

給与は、上記の原則を守ったうえで、基本給などの支給項目から、源泉所得税などの控除項目を差し引いて計算されます。

給与の支給項目と控除項目は以下の通りです。

(※)は変動的給与といわれ、発生した月はその都度計算する必要があります。(通勤手当は固定の場合もあり)

(※)は変動的給与といわれ、発生した月はその都度計算する必要があります。(通勤手当は固定の場合もあり)

表の支給項目から控除項目を差し引いて、給与を計算していきます。

表の支給項目から控除項目を差し引いて、給与を計算していきます。

というような流れで毎月行っていきます。

1つずつ順に解説していきます。

上記の表の(※)の変動的給与の計算の仕方についてお話していきます。

通勤手当の非課税限度額

通勤手当は、固定又は変動的給与となります。

原則として、通勤手当として支給された金額は、源泉徴収の対象とならず非課税になります。

しかし、非課税となる金額には、それぞれの交通手段に応じた限度額が設けられており、以下の表のようになっています。

限度額を超えて支給された場合は、超えた部分が給与の金額に含まれて所得税が課税されます。

限度額を超えて支給された場合は、超えた部分が給与の金額に含まれて所得税が課税されます。

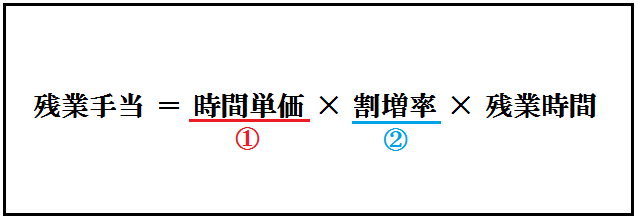

残業手当の計算

変動的給与の「時間外労働手当」、「深夜労働手当」、「休日労働手当」の計算を行っていきます。

残業手当の計算は、本来の基本給をもとに、1時間単位で割増率をかけて計算されます。

残業の種類に応じてそれぞれ計算して求めましょう。

計算式は以下の通りです。

① 時間単価

① 時間単価

基本給を1時間当たりの単価に直します。

給与ごとに以下の式で計算していきます。

・時給:そのまま

・日給:日給/1日所定労働時間数

・月給:(基本給+諸手当)/月所定労働時間数

月所定労働時間数=(365-年間休日数)×1日所定労働時間数/12

② 割増率

割増率は、残業の種類に応じて割合が変わります。

種類ごとの割増率は以下のようになります。

・時間外労働:×1.25

・深夜労働:×1.25

・休日労働:×1.35

・時間外かつ深夜労働:×1.5

・休日かつ深夜労働:×1.6

控除項目には、保険料と税金の2つがありますが、まずは保険料からみていきましょう。

社会保険料の確認

まずは、「健康保険料」、「厚生年金保険料」、「介護保険料」の金額を確認しましょう。

社会保険料の金額は、毎年3月に健康保険料率と介護保険料率が、9月に厚生年金保険料率が改正されるので、最新のものを必ず確認しましょう。

社会保険の保険料額表は、全国健康保険協会のホ-ムペ-ジでみることができます。

https://www.kyoukaikenpo.or.jp/g3/cat330/sb3150/h30/h30ryougakuhyou4gatukara

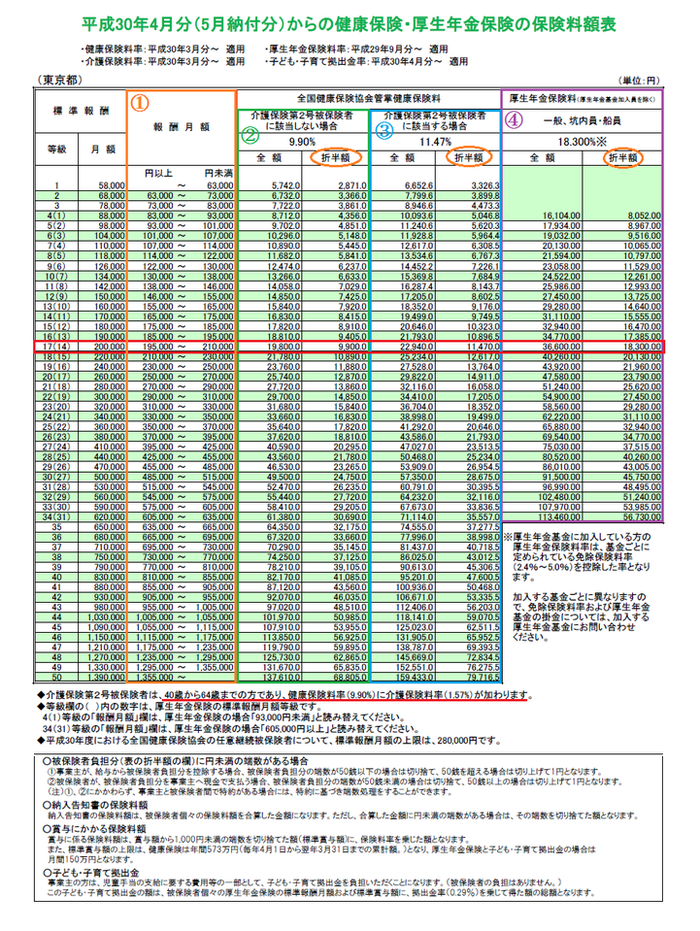

東京都の平成30年4月からの保険料利率は以下の表の通りです。

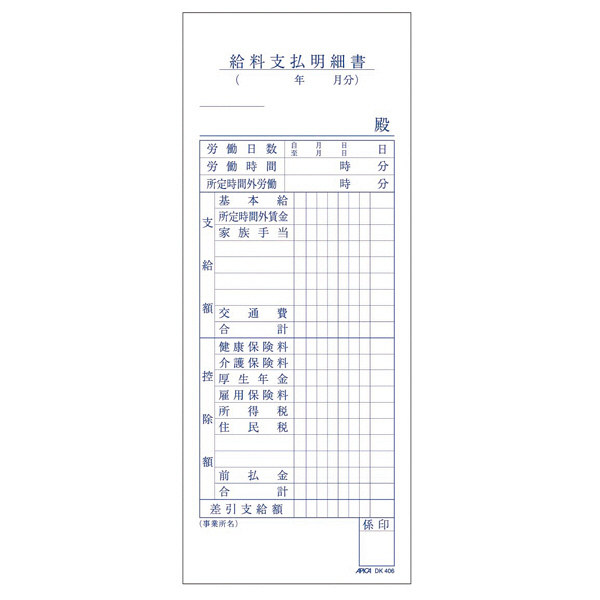

給与明細書の作成

給与明細書は、給与を支払う従業員に必ず渡さなければいけません。

ただ、決まった形は特にないので、ネットからダウンロ-ドするなり、文具店で買うなりして用意するようにしましょう。

ASKUL:https://www.askul.co.jp/p/302816/

ASKUL:https://www.askul.co.jp/p/302816/

給与の支払い

給与を実際に支払う際は、上記の5原則を必ず守りましょう。

振込みで給与を支払う場合は、給与支払日の午前10時までに引出しが可能になるようにしましょう。

また、振込みの場合でも、給与明細書は従業員に渡さなければなりません。

初めてだと難しい単語が多く毛嫌いしがちですが、実際にやってみるとそこまで重い作業ではありません。

給与計算も外注しようとするとお金がかかります。

自分でできるように、従業員がいないうちからしっかりとシミュレ-ションしておきましょう。

給与を支払うといっても、「はい、基本給20万円」とポンと渡せばいい訳ではありません。

基本給以外の手当、社会保険や税金など、全て計算して給付しなければいけません。

規模の小さい会社の場合、社長が行わなければいけないケ-スも多々あります。

また、専用のソフトを使ったり、専門家に計算を任せている場合でも、従業員にしっかりと説明ができるようにしておく必要があります。

ということで今回は、給与の仕組みと給与計算の流れについてお話していきたいと思います。

- 給与の仕組み

給与所得

税務的な話をすると、会社員が貰う給料や賞与は、給与所得という10ある所得区分のうちの1つです。

年末調整や確定申告によって、1年間の給与収入の合計から控除額を差し引いて、所得税額が計算されます。

社長の役員報酬も給与所得という扱いになり、会社の法人税とは別に所得税が計算されます。

賃金支払いの5原則

給与の支払いに関して、5つの原則が労働基準法に規定されています。

従業員へ給与を支払う際は、以下の5つの原則を守らなければいけません。

① 通貨払い

日本国内で使用可能なお札や硬貨で支払うこと。

現物支給や外貨支払いは認められていません。

また、従業員本人の同意を取り、労使協定を締結することで、口座振込による支払いも認められています。

② 直接払い

従業員本人に直接支払うこと。

未成年の学生アルバイトなどの場合でも、親などが代わりに受け取ることは禁止されています。

③ 全額払い

従業員の賃金期間に応じた全額を支払うこと。

会社の資金繰りなど理由で、一部を来月以降に持ち越したりすることはできません。

また、会社の宴会費用の積立金などを、勝手に給与から差し引くことも禁止されています。

④ 毎月1回以上払い

毎月1回以上必ず支払うこと。

2ヶ月ごとの支給などは認められていません。

⑤ 一定期払い

一定の期日を指定したうえで支払うこと。

「毎月20日払い」「月末払い」というように、期日を指定する必要があります。

また、指定した期日が休日の場合、別の日に支払うことが可能です。

給与計算の必要項目

給与は、上記の原則を守ったうえで、基本給などの支給項目から、源泉所得税などの控除項目を差し引いて計算されます。

給与の支給項目と控除項目は以下の通りです。

(※)は変動的給与といわれ、発生した月はその都度計算する必要があります。(通勤手当は固定の場合もあり)表の支給項目から控除項目を差し引いて、給与を計算していきます。- 給与計算の4つの流れ

① 支給項目の計算

↓

② 保険料の計算

↓

③ 所得税・住民税の計算

↓

④ 給与明細書の作成、支払い

↓

② 保険料の計算

↓

③ 所得税・住民税の計算

↓

④ 給与明細書の作成、支払い

というような流れで毎月行っていきます。

1つずつ順に解説していきます。

- 支給項目の計算

上記の表の(※)の変動的給与の計算の仕方についてお話していきます。

通勤手当の非課税限度額

通勤手当は、固定又は変動的給与となります。

原則として、通勤手当として支給された金額は、源泉徴収の対象とならず非課税になります。

しかし、非課税となる金額には、それぞれの交通手段に応じた限度額が設けられており、以下の表のようになっています。

限度額を超えて支給された場合は、超えた部分が給与の金額に含まれて所得税が課税されます。残業手当の計算

変動的給与の「時間外労働手当」、「深夜労働手当」、「休日労働手当」の計算を行っていきます。

残業手当の計算は、本来の基本給をもとに、1時間単位で割増率をかけて計算されます。

残業の種類に応じてそれぞれ計算して求めましょう。

計算式は以下の通りです。

① 時間単価基本給を1時間当たりの単価に直します。

給与ごとに以下の式で計算していきます。

・時給:そのまま

・日給:日給/1日所定労働時間数

・月給:(基本給+諸手当)/月所定労働時間数

月所定労働時間数=(365-年間休日数)×1日所定労働時間数/12

② 割増率

割増率は、残業の種類に応じて割合が変わります。

種類ごとの割増率は以下のようになります。

・時間外労働:×1.25

・深夜労働:×1.25

・休日労働:×1.35

・時間外かつ深夜労働:×1.5

・休日かつ深夜労働:×1.6

- 保険料の計算

控除項目には、保険料と税金の2つがありますが、まずは保険料からみていきましょう。

社会保険料の確認

まずは、「健康保険料」、「厚生年金保険料」、「介護保険料」の金額を確認しましょう。

社会保険料の金額は、毎年3月に健康保険料率と介護保険料率が、9月に厚生年金保険料率が改正されるので、最新のものを必ず確認しましょう。

社会保険の保険料額表は、全国健康保険協会のホ-ムペ-ジでみることができます。

https://www.kyoukaikenpo.or.jp/g3/cat330/sb3150/h30/h30ryougakuhyou4gatukara

東京都の平成30年4月からの保険料利率は以下の表の通りです。

① 報酬月額

従業員の月額の給与額を一覧の中から選択します。

赤枠のように、報酬月額に対して、同じ段の社会保険料がかかります。

② 健康保険料

月額報酬に対して、9.9%が健康保険料としてかかります。

そのうちの半分は会社負担となるので、給与から差し引くのは折半額に該当する金額です。

③ 健康保険料+介護保険料

40歳~64歳の従業員の場合、上記の健康保険に介護保険料が加わります。

健康保険料の9.9%に、介護保険料1.57%を加えた、11.47%がかかります。

こちらも同じように、折半額に該当する金額を給与から差し引きます。

④ 厚生年金保険料

月額報酬に対して、18.3%が厚生年金保険料としてかかります。

上記2つと同じように、折半額に該当する金額を給与から差し引きます。

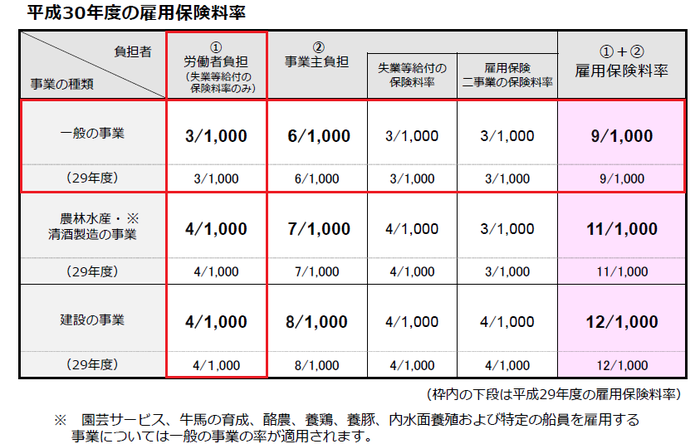

雇用保険料の計算

社会保険料は表の通りの金額を控除すればよかったですが、雇用保険料の場合は計算する必要があります。

計算の際は、毎月の総支給額に雇用保険料率をかけて雇用保険料を求めます。

雇用保険料率は、事業の種類によって変わります。

また、厚生労働省のホ-ムペ-ジでみることができます。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000108634.html

平成30年度の雇用保険料率は以下の通りです。

従業員の総支給額に、労働者負担率をかけた金額を給与から差し引きます。

従業員の総支給額に、労働者負担率をかけた金額を給与から差し引きます。

1円未満は四捨五入して計算しましょう。

- 税金の計算

保険料の次は所得税と住民税の計算を行います。

所得税の計算

所得税は、通勤手当の非課税金額を除いた総支給額から、保険料の控除額を差し引いた後に計算します。

計算には源泉徴収税額表を用います。

源泉徴収税額表は国税庁のホ-ムペ-ジでみることができます。

https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2017/01.htm

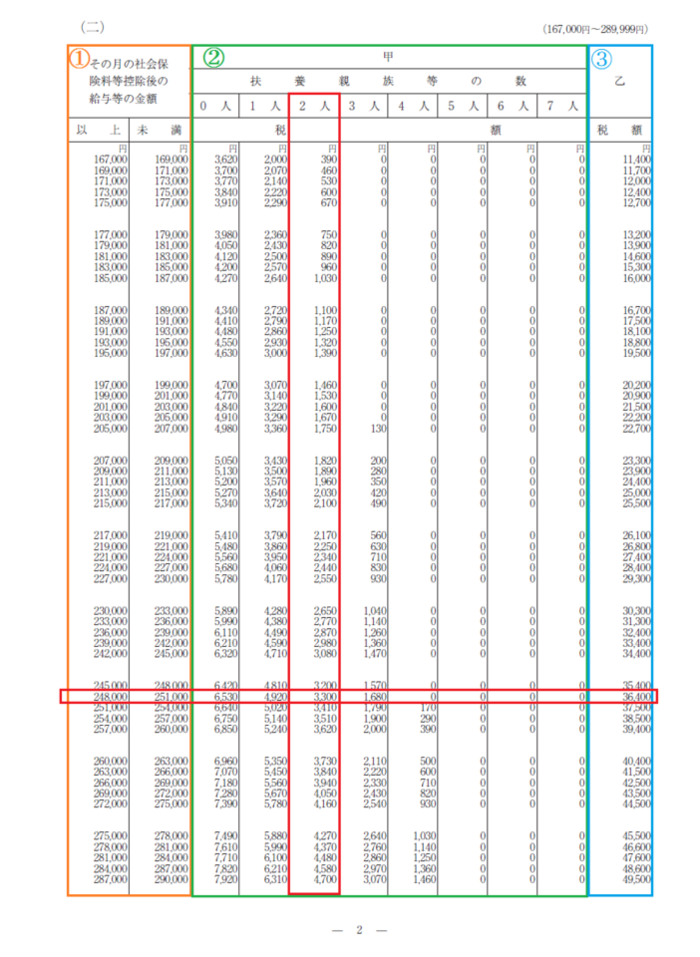

平成30年の源泉徴収税額表は以下の通りです。

① 社会保険料等控除後の給与等の金額

① 社会保険料等控除後の給与等の金額

通勤手当の非課税額を除いた総支給額から、健康保険料、厚生年金保険料、介護保険料、雇用保険料を差し引いた金額です。

赤枠のように、金額が該当する段の税額を給与から差し引きます。

② 甲:扶養控除申告書の提出がある

事前に扶養控除申告書を提出していれば、甲の枠から扶養親族等の数によって税額が決まります。

赤枠同士が交差した金額を給与から差し引きましょう。

③ 乙:扶養控除申告書の提出がない

扶養控除申告書の提出がない場合、扶養親族等の数に関わらず、乙の段が税額になります。

住民税の確認

住民税はコチラで計算する必要はありません。

毎年5月末ごろまでに、従業員の住所ごとの市町村役場から、特別徴収税額の通知書が送られてくるので、通知書をもとに給与から住民税を差し引きましょう。

- 給与明細書の作成と支払い

給与明細書の作成

給与明細書は、給与を支払う従業員に必ず渡さなければいけません。

ただ、決まった形は特にないので、ネットからダウンロ-ドするなり、文具店で買うなりして用意するようにしましょう。

ASKUL:https://www.askul.co.jp/p/302816/給与の支払い

給与を実際に支払う際は、上記の5原則を必ず守りましょう。

振込みで給与を支払う場合は、給与支払日の午前10時までに引出しが可能になるようにしましょう。

また、振込みの場合でも、給与明細書は従業員に渡さなければなりません。

- まとめ

初めてだと難しい単語が多く毛嫌いしがちですが、実際にやってみるとそこまで重い作業ではありません。

給与計算も外注しようとするとお金がかかります。

自分でできるように、従業員がいないうちからしっかりとシミュレ-ションしておきましょう。

カテゴリ:

2018年9月25日 15:50

< 共同経営は諸刃の剣!?|共同経営のメリットデメリットと抑えておきたい3つのポイント | 一覧へ戻る | 汚い字で書く普通の日記(その2) >

同じカテゴリの記事

2019/05/07

個人事業にとってiDeCoは本当におすすめ?|iDeCoの概要とメリット・デメリット

2019/04/12

中小企業の節税対策|出張旅費規程の整備で日当を損金に

2019/04/04

個人事業主の退職金|絶対利用すべき小規模企業共済の3つのメリット

2018/12/18

個人事務所の税理士が思う、個人事業の7つの良い所と5つの不安な所

2018/12/06

コーチ・インストラクターの確定申告|必要経費と所得控除で払い過ぎた税金を取り戻す

東京都北区浮間3-9-3

©2017 東京北区(赤羽エリア)神野税理士事務所.