東京北区(赤羽エリア)の税理士、神野税理士事務所。無料相談、会社設立、経理負担の軽減、節税等をお考えの経営者様、お気軽にご相談ください。

カテゴリ

月別 アーカイブ

- 2020年7月 (1)

- 2020年5月 (2)

- 2020年4月 (1)

- 2020年2月 (1)

- 2020年1月 (2)

- 2019年12月 (1)

- 2019年9月 (1)

- 2019年8月 (1)

- 2019年7月 (2)

- 2019年6月 (4)

- 2019年5月 (2)

- 2019年4月 (3)

- 2019年2月 (1)

- 2019年1月 (3)

- 2018年12月 (6)

- 2018年11月 (9)

- 2018年10月 (10)

- 2018年9月 (10)

- 2018年8月 (9)

- 2018年7月 (7)

- 2018年6月 (6)

- 2018年5月 (5)

- 2018年4月 (9)

- 2018年2月 (1)

- 2018年1月 (3)

- 2017年11月 (1)

- 2017年10月 (2)

- 2017年9月 (2)

- 2017年8月 (1)

最近のエントリー

HOME > ブログ > 会社経営 > 経理の仕事は意外と複雑?!《その1》|1年間の経理のスケジュ-ルと月ごとの具体的な仕事

ブログ

< できる経営者は士業を使う|税理士だけじゃない、士業の種類と選ぶための3つのポイント | 一覧へ戻る | 経理の仕事は意外と複雑?!《その2》|3ヶ月に渡る決算作業のあらまし >

経理の仕事は意外と複雑?!《その1》|1年間の経理のスケジュ-ルと月ごとの具体的な仕事

前回のブログで、日々の経理に時間を取られるなら専門家に頼んでしまった方がお得というお話をしました。

「できる経営者は士業を使う|税理士だけじゃない、士業の種類と選ぶための3つのポイント」

しかし、だからといって簡単に頼みにくいのが税理士です。

頼んでダメだったからといってなかなかすぐには税理士は変えられませんし、自分に合う税理士を探そうと事務所を吟味するだけでも結構時間がかかってしまいます。

そうこうしているうちに決算や確定申告を迎えてしまうこともあるでしょうし、会計処理以外にも経理は色々な事務手続きをしなくてはなりません。

毎日の記帳やお金の管理はしっかり出来ていても、ポイントポイントで他にどんな手続きが必要なのか具体的に知らないという方も多いのではと思います。

ということで今回は、社長1人の会社など小規模会社の経理のスケジュ-ルと会計処理以外の具体的な仕事内容についてお話していきます。

大まかな経理の仕事

まず、経理の中にはどんな仕事があるのか、大まかな仕事を5つご紹介していきます。

① 日々の会計処理

日々発生する取引を帳簿や会計ソフトに記帳していきます。

経理の普段の仕事はほぼコレです。

② 年末調整

1年間の給与を基に、従業員の税金額を計算します。

毎月の源泉徴収税額の合計額と比較して追徴・還付の処理を行います。

③ 決算作業

1年間の会社の取引の総まとめです。

貸借対照表と損益計算書を作成して税額を計算・納付します。

④ 法定調書の作成

1年間に支払った給与や報酬、家賃などを集計して税務署に提出します。

⑤ 従業員の所得税・法人税の納付

従業員から源泉徴収によって差し引いた所得税と住民税を納付します。

原則として翌月10日までに毎月納付しますが、申請をすることで「納期の特例」として半年分をまとめて納付することができます。

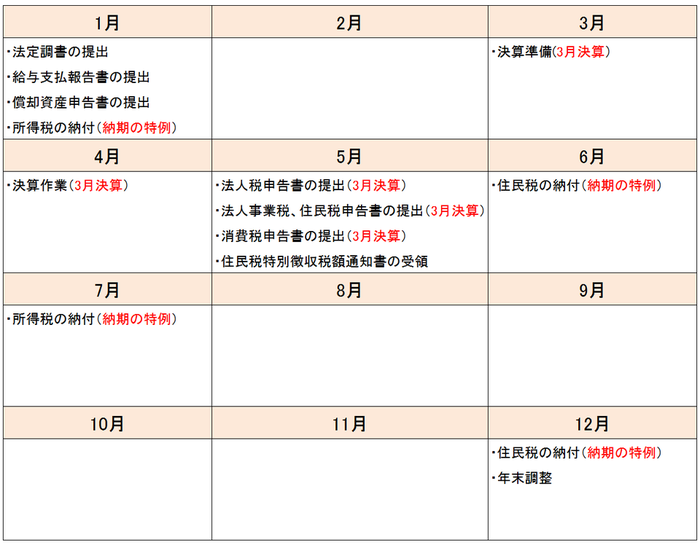

1年間のスケジュ-ル

上でご紹介した経理の仕事を3月決算の会社を仮定して月ごとに整理すると以下のようになります。

経理の仕事は早さと正確さが第一です。

経理の仕事は早さと正確さが第一です。

後手後手になって本業に支障がでないためにも、自分の会社の経理スケジュ-ルを必ず作っておきましょう。

法定調書の提出

法定調書とは、税法で税務署への提出が義務付けられているお金の支払いに関する資料のことです。

「給与所得の源泉徴収票」、「報酬、料金、契約金及び賞金の支払調書」など何十種類も存在します。

法定調書の提出期限は1月31日までとなり、金額は前年の1月~12月までが集計の対象となります。

法定調書はそれぞれ国税庁のホ-ムペ-ジからダウンロ-ドすることができます。

http://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hotei/mokuji.htm

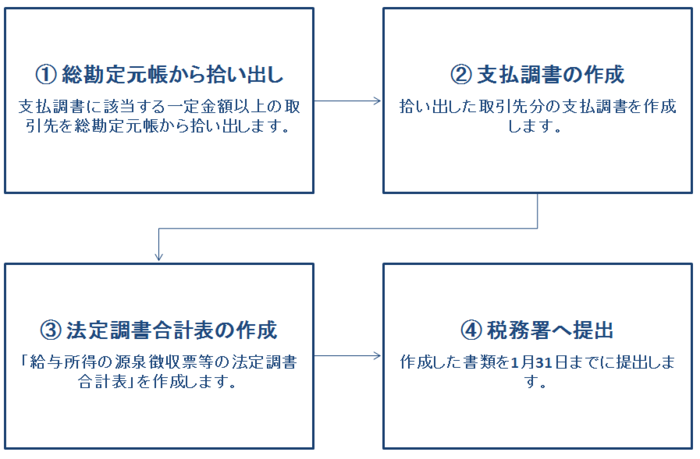

ここでは支払調書の作成から最終的な法定調書の提出までお話します。

提出までの流れは以下の通りです。

① 総勘定元帳から拾い出し

① 総勘定元帳から拾い出し

まず、1年間の総勘定元帳の中から支払調書の該当範囲の支払いを取引先ごとに拾い出します。

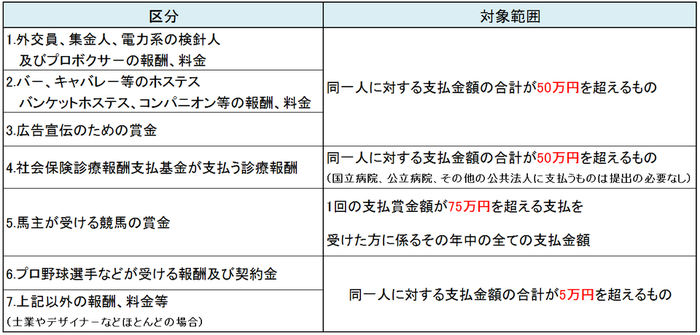

支払調書にはいくつか種類がありますが、今回は「報酬、料金、契約金及び賞金の支払調書」についてお話していきます。

対象の範囲は以下の通りです。

ただし、下記の場合は対象外となりますのでご注意ください。

ただし、下記の場合は対象外となりますのでご注意ください。

・行政書士への支払い(建築代理士の業務を行政書士に依頼した場合は対象)

・司法書士へ支払った登録免許税や印紙税の金額

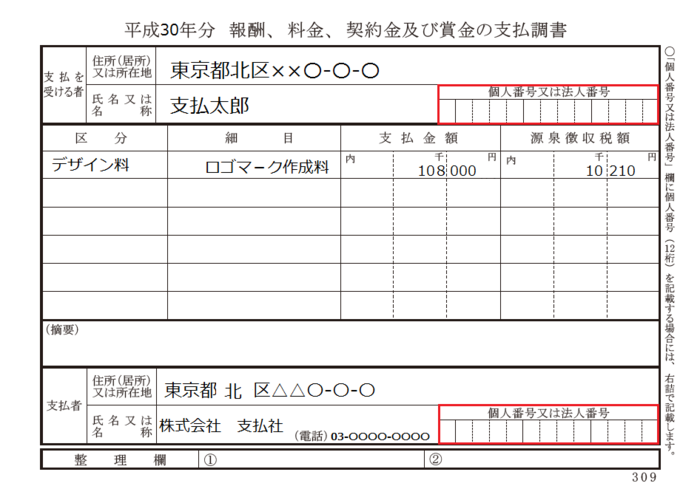

② 支払調書の作成

総勘定元帳から拾い出した取引先ごとに支払調書を作成します。

「個人番号又は法人番号」には、マイナンバ-又は法人番号を記入します。

「個人番号又は法人番号」には、マイナンバ-又は法人番号を記入します。

他には、会社で不動産を借りた場合は「不動産の使用料等の支払調書」、不動産を購入した場合は「不動産等の譲受けの対価の支払調書」などが必要になります。

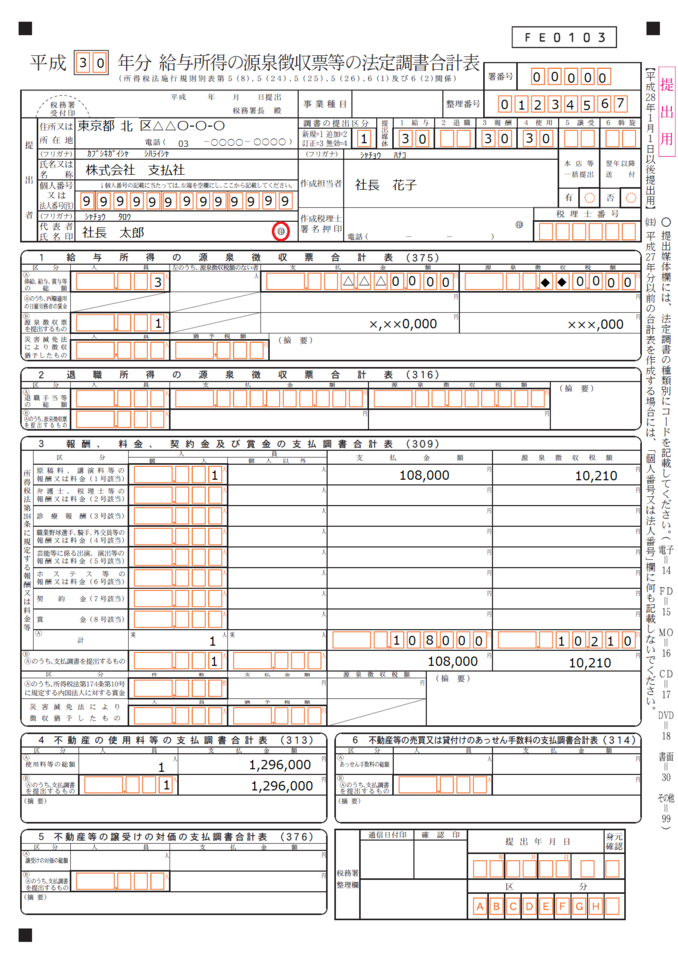

③ 法定調書合計表の作成

それぞれの支払調書の作成が終わったら、「給与所得の源泉徴収票等の法定調書合計表」(以下、法定調書合計表)を作成していきます。

法定調書合計表には、支払い金額が一定以下で支払調書を提出しないものも集計して記載します。

記載例は以下の通りです。

法定調書の支払金額には支払の確定した金額を記載します。

法定調書の支払金額には支払の確定した金額を記載します。

④ 税務署へ提出

作成した法定調書合計表に各支払調書、給与所得の源泉徴収票などを添付して税務署に提出します。

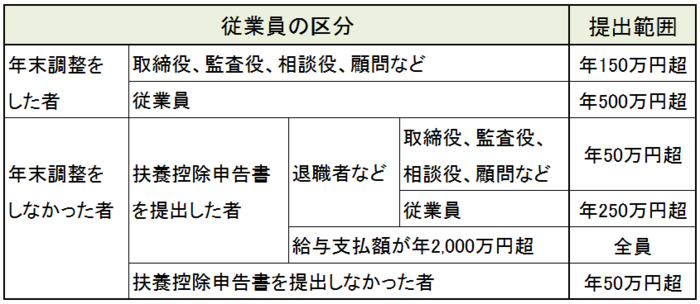

上記でお話した支払調書の他に、支払った給与の金額によって源泉徴収票の添付が必要になります。

添付が必要な給与額は以下の通りです。

該当する従業員の分の源泉徴収票を一緒に添付します。

該当する従業員の分の源泉徴収票を一緒に添付します。

1月31日が提出期限なので忘れないようにしましょう。

給与支払報告書の提出

法定調書は税務署に提出しました。

続いては、市町村役場に給与支払報告書を提出します。

これを基に従業員の住民税などが計算されます。

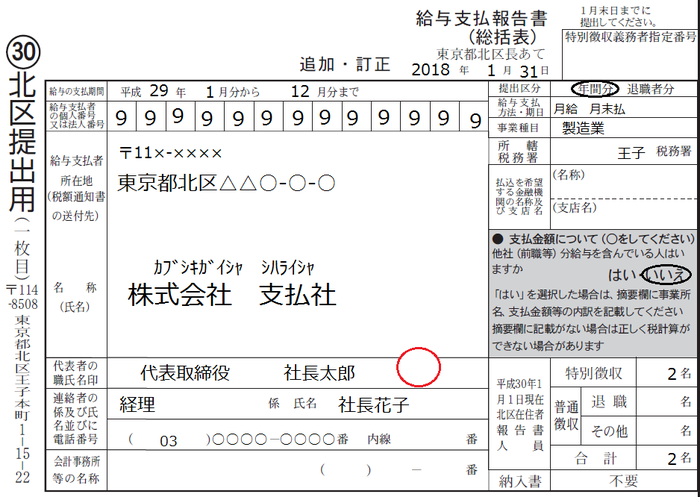

給与支払報告書には総括表と個人明細書の2種類あります。

総括表は同じ市区町村ごとに1枚、個人明細表は従業員ごとに同じものを2枚提出します。

例えば、北区在住の従業員が2人、板橋区在住の従業員が1人いる場合

北区:総括表1枚、個人明細書4枚

板橋区:総括表1枚、個人明細書2枚

の提出が必要になります。

では、実際に記入例をご紹介します。

個人明細書は源泉徴収票とほぼ一緒なので、総括表の記入例をご紹介します。

書類はそれぞれの自治体で入手することができます。

今回は北区のものを記載しています。

参考:北区ホ-ムペ-ジ

http://www.city.kita.tokyo.jp/zeimu/kurashi/zekin/jumin/hokokusho/sakuse.html

給与支払報告書(総括表)

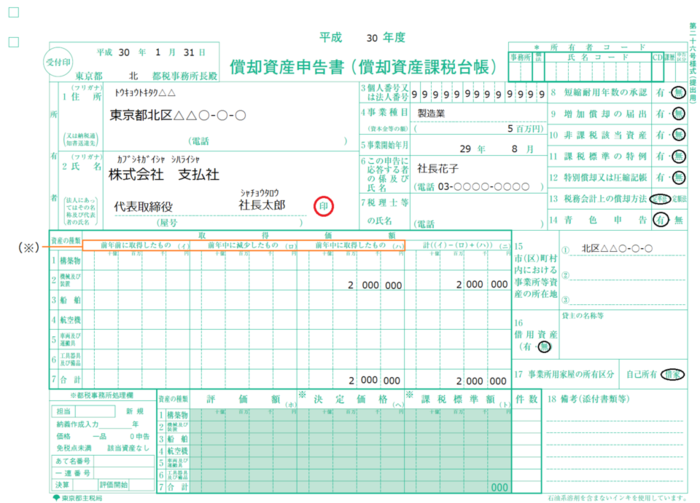

償却資産申告書の提出

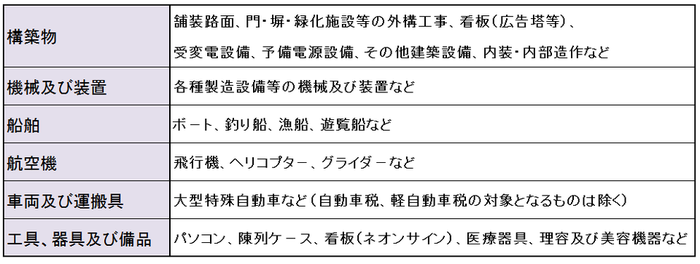

償却資産とは、建物以外の減価償却資産のことをいいます。

償却資産の具体例は以下の通りです。

上記のような会社が持っている償却資産には償却資産税という税金がかかります。

上記のような会社が持っている償却資産には償却資産税という税金がかかります。

1月31日までに資産の所在地の市町村役場に申告を行います。

決算や確定申告では税額を自分で計算して納税しますが、償却資産税は提出した「償却資産申告書」を基に市町村役場が計算します。

税率は1.4%で償却資産の合計が150万円未満の場合は課税されません。

申告後に送られてくる納税通知書で納付を行います。

東京都の場合、償却資産申告書は東京都主税局のホ-ムペ-ジからダウンロ-ドすることができます。

http://www.tax.metro.tokyo.jp/shomei/index-z10.html

記載例は以下の通りです。

(※)設立後最初の申告の場合、「前年中に取得したもの」のみ記入します。

(※)設立後最初の申告の場合、「前年中に取得したもの」のみ記入します。

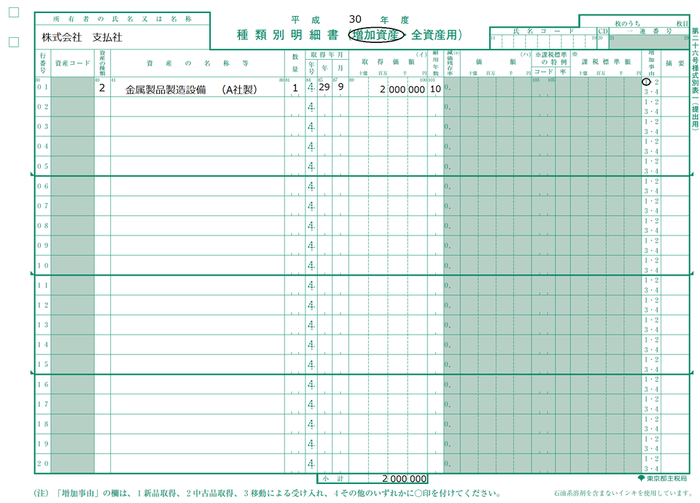

「前年中に取得したもの」、「前年中に減少したもの」があった場合に、それぞれの内訳を種類別明細書に記載して一緒に提出します。

今回は、「前年中に取得したもの」について増加資産の種類別明細書の記載例をご紹介します。

償却資産申告は1月1日時点の償却資産が対象です。

償却資産申告は1月1日時点の償却資産が対象です。

スム-ズに申告を行うためにも、取得した資産は固定資産台帳でしっかりと管理しておきましょう。

会社は従業員の給与から源泉徴収により所得税を差し引き代わりに納付を行います。

本来、所得税の納付は毎月10日に行わなければいけません。

しかし一定の要件を満たす会社の場合、納期の特例によって毎月の納付を半年に1回の納付に変えることができます。

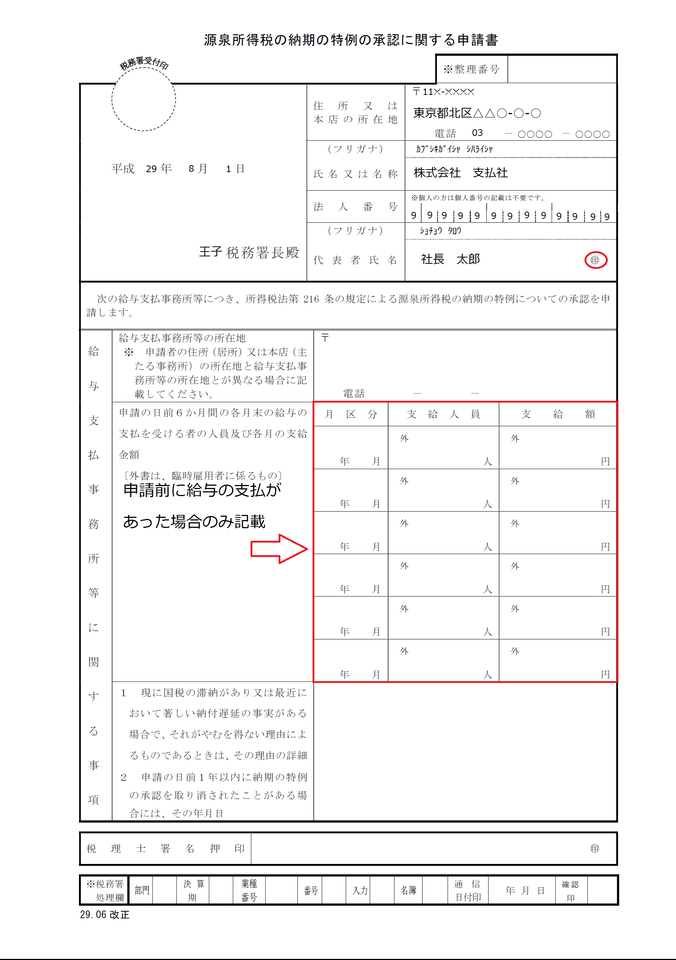

源泉所得税の納期の特例に関する申請

納期の特例を受けるための要件は

・給与の支払いを受ける従業員が常時10人未満の会社であること

・「源泉所得税の納期の特例に関する申請書」を税務署に提出すること

の2つになります。

申請書の提出期限は特になく、提出した日の翌月に支払う給与から適用されます。

できるだけ1回目の給与を支払う前に提出しておきましょう。

申請書は国税庁のホ-ムペ-ジからダウンロ-ドできます。

http://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_14.htm

記載例は以下の通りです。

ご覧いただいて分かるように、給与支払い前に速やかに提出しておけばほとんど書くことなく提出することができます。

ご覧いただいて分かるように、給与支払い前に速やかに提出しておけばほとんど書くことなく提出することができます。

所得税の納付

納期の特例の申請書を提出したら、1月~6月までの半年分を7月10日までに、7月~12月までの半年分を翌1月20日までに納付します。

納付は税務署以外にも銀行や郵便局でも行うことができます。

納付の際には、「給与所得・退職所得等の所得税徴収高計算書」を作成します。納付書ともいいます。

納付書は税務署から送られてきますので、それをそのまま使います。

仮に手もとに無い場合は、税務署に行けばすぐ貰うことができます。

記載例は以下の通りです。

今回は納期特例分をご紹介しました。

今回は納期特例分をご紹介しました。

納期特例分と毎月支払う一般用では赤枠の部分などが異なります。

ということで《その2》に続きます。長々とすみませんm(__)m

しかし、それだけ経理のやるべき仕事というのは多いです。

これにメインの仕事である会計業務が加わるとかなりの仕事量になります。

小規模の会社であれば、社長自身や奥様が経理を負担されているケ-スもあるかと思います。

いきなり顧問契約というのは難しくても、知らないことや分からないことがあればそのままにせず税理士に相談してみることをおススメします。

「できる経営者は士業を使う|税理士だけじゃない、士業の種類と選ぶための3つのポイント」

しかし、だからといって簡単に頼みにくいのが税理士です。

頼んでダメだったからといってなかなかすぐには税理士は変えられませんし、自分に合う税理士を探そうと事務所を吟味するだけでも結構時間がかかってしまいます。

そうこうしているうちに決算や確定申告を迎えてしまうこともあるでしょうし、会計処理以外にも経理は色々な事務手続きをしなくてはなりません。

毎日の記帳やお金の管理はしっかり出来ていても、ポイントポイントで他にどんな手続きが必要なのか具体的に知らないという方も多いのではと思います。

ということで今回は、社長1人の会社など小規模会社の経理のスケジュ-ルと会計処理以外の具体的な仕事内容についてお話していきます。

- 1年間の経理の大まかな内容とスケジュ-ル

大まかな経理の仕事

まず、経理の中にはどんな仕事があるのか、大まかな仕事を5つご紹介していきます。

① 日々の会計処理

日々発生する取引を帳簿や会計ソフトに記帳していきます。

経理の普段の仕事はほぼコレです。

② 年末調整

1年間の給与を基に、従業員の税金額を計算します。

毎月の源泉徴収税額の合計額と比較して追徴・還付の処理を行います。

③ 決算作業

1年間の会社の取引の総まとめです。

貸借対照表と損益計算書を作成して税額を計算・納付します。

④ 法定調書の作成

1年間に支払った給与や報酬、家賃などを集計して税務署に提出します。

⑤ 従業員の所得税・法人税の納付

従業員から源泉徴収によって差し引いた所得税と住民税を納付します。

原則として翌月10日までに毎月納付しますが、申請をすることで「納期の特例」として半年分をまとめて納付することができます。

1年間のスケジュ-ル

上でご紹介した経理の仕事を3月決算の会社を仮定して月ごとに整理すると以下のようになります。

経理の仕事は早さと正確さが第一です。後手後手になって本業に支障がでないためにも、自分の会社の経理スケジュ-ルを必ず作っておきましょう。

- 1月の経理の仕事

法定調書の提出

法定調書とは、税法で税務署への提出が義務付けられているお金の支払いに関する資料のことです。

「給与所得の源泉徴収票」、「報酬、料金、契約金及び賞金の支払調書」など何十種類も存在します。

法定調書の提出期限は1月31日までとなり、金額は前年の1月~12月までが集計の対象となります。

法定調書はそれぞれ国税庁のホ-ムペ-ジからダウンロ-ドすることができます。

http://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hotei/mokuji.htm

ここでは支払調書の作成から最終的な法定調書の提出までお話します。

提出までの流れは以下の通りです。

① 総勘定元帳から拾い出しまず、1年間の総勘定元帳の中から支払調書の該当範囲の支払いを取引先ごとに拾い出します。

支払調書にはいくつか種類がありますが、今回は「報酬、料金、契約金及び賞金の支払調書」についてお話していきます。

対象の範囲は以下の通りです。

ただし、下記の場合は対象外となりますのでご注意ください。・行政書士への支払い(建築代理士の業務を行政書士に依頼した場合は対象)

・司法書士へ支払った登録免許税や印紙税の金額

② 支払調書の作成

総勘定元帳から拾い出した取引先ごとに支払調書を作成します。

「個人番号又は法人番号」には、マイナンバ-又は法人番号を記入します。他には、会社で不動産を借りた場合は「不動産の使用料等の支払調書」、不動産を購入した場合は「不動産等の譲受けの対価の支払調書」などが必要になります。

③ 法定調書合計表の作成

それぞれの支払調書の作成が終わったら、「給与所得の源泉徴収票等の法定調書合計表」(以下、法定調書合計表)を作成していきます。

法定調書合計表には、支払い金額が一定以下で支払調書を提出しないものも集計して記載します。

記載例は以下の通りです。

法定調書の支払金額には支払の確定した金額を記載します。④ 税務署へ提出

作成した法定調書合計表に各支払調書、給与所得の源泉徴収票などを添付して税務署に提出します。

上記でお話した支払調書の他に、支払った給与の金額によって源泉徴収票の添付が必要になります。

添付が必要な給与額は以下の通りです。

該当する従業員の分の源泉徴収票を一緒に添付します。1月31日が提出期限なので忘れないようにしましょう。

給与支払報告書の提出

法定調書は税務署に提出しました。

続いては、市町村役場に給与支払報告書を提出します。

これを基に従業員の住民税などが計算されます。

給与支払報告書には総括表と個人明細書の2種類あります。

総括表は同じ市区町村ごとに1枚、個人明細表は従業員ごとに同じものを2枚提出します。

例えば、北区在住の従業員が2人、板橋区在住の従業員が1人いる場合

北区:総括表1枚、個人明細書4枚

板橋区:総括表1枚、個人明細書2枚

の提出が必要になります。

では、実際に記入例をご紹介します。

個人明細書は源泉徴収票とほぼ一緒なので、総括表の記入例をご紹介します。

書類はそれぞれの自治体で入手することができます。

今回は北区のものを記載しています。

参考:北区ホ-ムペ-ジ

http://www.city.kita.tokyo.jp/zeimu/kurashi/zekin/jumin/hokokusho/sakuse.html

給与支払報告書(総括表)

償却資産申告書の提出

償却資産とは、建物以外の減価償却資産のことをいいます。

償却資産の具体例は以下の通りです。

上記のような会社が持っている償却資産には償却資産税という税金がかかります。1月31日までに資産の所在地の市町村役場に申告を行います。

決算や確定申告では税額を自分で計算して納税しますが、償却資産税は提出した「償却資産申告書」を基に市町村役場が計算します。

税率は1.4%で償却資産の合計が150万円未満の場合は課税されません。

申告後に送られてくる納税通知書で納付を行います。

東京都の場合、償却資産申告書は東京都主税局のホ-ムペ-ジからダウンロ-ドすることができます。

http://www.tax.metro.tokyo.jp/shomei/index-z10.html

記載例は以下の通りです。

(※)設立後最初の申告の場合、「前年中に取得したもの」のみ記入します。「前年中に取得したもの」、「前年中に減少したもの」があった場合に、それぞれの内訳を種類別明細書に記載して一緒に提出します。

今回は、「前年中に取得したもの」について増加資産の種類別明細書の記載例をご紹介します。

償却資産申告は1月1日時点の償却資産が対象です。スム-ズに申告を行うためにも、取得した資産は固定資産台帳でしっかりと管理しておきましょう。

- 1月、7月の経理の仕事

会社は従業員の給与から源泉徴収により所得税を差し引き代わりに納付を行います。

本来、所得税の納付は毎月10日に行わなければいけません。

しかし一定の要件を満たす会社の場合、納期の特例によって毎月の納付を半年に1回の納付に変えることができます。

源泉所得税の納期の特例に関する申請

納期の特例を受けるための要件は

・給与の支払いを受ける従業員が常時10人未満の会社であること

・「源泉所得税の納期の特例に関する申請書」を税務署に提出すること

の2つになります。

申請書の提出期限は特になく、提出した日の翌月に支払う給与から適用されます。

できるだけ1回目の給与を支払う前に提出しておきましょう。

申請書は国税庁のホ-ムペ-ジからダウンロ-ドできます。

http://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_14.htm

記載例は以下の通りです。

ご覧いただいて分かるように、給与支払い前に速やかに提出しておけばほとんど書くことなく提出することができます。所得税の納付

納期の特例の申請書を提出したら、1月~6月までの半年分を7月10日までに、7月~12月までの半年分を翌1月20日までに納付します。

納付は税務署以外にも銀行や郵便局でも行うことができます。

納付の際には、「給与所得・退職所得等の所得税徴収高計算書」を作成します。納付書ともいいます。

納付書は税務署から送られてきますので、それをそのまま使います。

仮に手もとに無い場合は、税務署に行けばすぐ貰うことができます。

記載例は以下の通りです。

今回は納期特例分をご紹介しました。納期特例分と毎月支払う一般用では赤枠の部分などが異なります。

- まとめ

ということで《その2》に続きます。長々とすみませんm(__)m

しかし、それだけ経理のやるべき仕事というのは多いです。

これにメインの仕事である会計業務が加わるとかなりの仕事量になります。

小規模の会社であれば、社長自身や奥様が経理を負担されているケ-スもあるかと思います。

いきなり顧問契約というのは難しくても、知らないことや分からないことがあればそのままにせず税理士に相談してみることをおススメします。

カテゴリ:

2018年7月13日 11:41

< できる経営者は士業を使う|税理士だけじゃない、士業の種類と選ぶための3つのポイント | 一覧へ戻る | 経理の仕事は意外と複雑?!《その2》|3ヶ月に渡る決算作業のあらまし >

同じカテゴリの記事

2020/07/10

持続化給付金の支援拡大|新たな給付対象者の厳しい要件とは?

2020/05/12

「持続化給付金」を100%理解するために読むブログ

2020/05/07

埼玉県中小企業・個人事業主支援金20万円の申請方法と東京都との違い

2020/04/23

東京都感染拡大防止協力金で50万円を受け取るための申請方法まとめ

東京都北区浮間3-9-3

©2017 東京北区(赤羽エリア)神野税理士事務所.