東京北区(赤羽エリア)の税理士、神野税理士事務所。無料相談、会社設立、経理負担の軽減、節税等をお考えの経営者様、お気軽にご相談ください。

カテゴリ

月別 アーカイブ

- 2020年7月 (1)

- 2020年5月 (2)

- 2020年4月 (1)

- 2020年2月 (1)

- 2020年1月 (2)

- 2019年12月 (1)

- 2019年9月 (1)

- 2019年8月 (1)

- 2019年7月 (2)

- 2019年6月 (4)

- 2019年5月 (2)

- 2019年4月 (3)

- 2019年2月 (1)

- 2019年1月 (3)

- 2018年12月 (6)

- 2018年11月 (9)

- 2018年10月 (10)

- 2018年9月 (10)

- 2018年8月 (9)

- 2018年7月 (7)

- 2018年6月 (6)

- 2018年5月 (5)

- 2018年4月 (9)

- 2018年2月 (1)

- 2018年1月 (3)

- 2017年11月 (1)

- 2017年10月 (2)

- 2017年9月 (2)

- 2017年8月 (1)

最近のエントリー

HOME > ブログ > 会社設立、独立開業 > 知らないままは危険!?役員報酬の仕組みと決める際の注意点

ブログ

< 経営者なら知っておきたい決算書で見るべき10のポイント | 一覧へ戻る | ボ-ダ-ラインは1,000万|資本金の意義と金額を決める際の注意点 >

知らないままは危険!?役員報酬の仕組みと決める際の注意点

会社を設立した時や、業績が上がってきた時など、

「役員報酬いくらにしよう?」

と、悩まれる経営者の方は多いと思います。

実際、しっかりとバランスをとって役員報酬を決めておけば、かなりの節税効果があります。

逆に、会社と個人のバランスを考慮せずに適当に決めてしまうと、多額の税金を支払うことになりかねません。

そこで、今回は役員報酬の決め方と注意点についてお話していきたいと思います。

社長の給料を役員報酬と呼んでるだけかといったら、実はそうではありません。

役員報酬にはかなり細かくル-ルがあるんです。

給与とは何が違うの?

取締役などの役員に、会社から支払われる報酬を「役員報酬」といいます。

従業員に対して、会社から支払われる給料や賞与などを「給与」といいます。

これだけ聞くと同じようですが、役員報酬と給与の違いをいくつかご紹介します。

① 損金算入できるか

従業員に対する給与は、全て会社の経費にすることができます。

業績が良く先月より5万円多く支払ったり、逆に減額することも認められています。

しかし、役員報酬の場合、損金算入が認められるにはいくつかル-ルがあります。

そのル-ルに該当しない場合には、会社の経費として認められません。

② ボ-ナスを貰うのも面倒

ボ-ナスについても、従業員に対しては自由に支払うことができ、会社の経費となります。

払う年があっても、払わない年があっても。

金額も自由に決められます。

しかし、役員に対するボ-ナスは基本的に経費にすることができず、役員賞与として法人税が余分にかかります。

③ 雇用保険は天引きされない

会社の従業員が入る保険の1つに雇用保険というものがあります。

なんらかの理由で失業してしまった場合に、再就職までの一定期間にお金がもらえる保障です。

そもそも役員は、この雇用保険の対象外なので、その分の保険料を払う必要がありません。

対象外なので、失業した場合に保障を受けることもできません。

会社の経費にできるのは?

役員へ支払われる報酬と従業員への給与との主な違いは、役員報酬には会社の経費にするための制限があるということです。

では、役員報酬はどういうものが経費として認められるのでしょうか?

① 定期同額給与

役員に対して毎月支払われる給与のことです。

役員報酬いくらにしよ-、の役員報酬はこの定期同額給与のことです。

経費として認められるには、その事業年度において、毎月一定額を給付する必要があります。

設立して初めて決める際や、昨年度から金額を変更する際は、事業年度開始日から3ヶ月以内に株主総会にて決めなければなりません。

② 事前確定拠出給与

上記でお話したように、以前は役員に対するボ-ナスは損金として認められていませんでした。

しかし、現在は以下の条件を満たせば、損金算入することができます。

・事前に「事前確定拠出給与に関する届出書」を税務署に提出する。

・届出した内容の通りの時期に、届出した内容の金額を支払う。

この条件を満たす賞与に関して損金算入が認められています。

税務署への提出期限は、「株主総会で決議した日から1ヶ月以内」か「事業年度開始日から4ヶ月以内」のどちらか早いほうとなっています。

③ 業績連動給与

大企業やその子会社で認められている給与で、利益に応じて支払われる出来高のような報酬です。

④ 退職金

役員報酬とは少し違いますが、役員に対する退職金も損金として会社の経費にできます。

以前のブログで、法人成りのメリットのうちの1つとして、退職金についてお話させていただきました。

「法人成り16のメリットと6のデメリットから考える会社設立のすすめ」

以下の3つのケ-スについて、見ていきたいと思います。

(Ⅰ)できるだけ個人で自由に使えるお金が欲しい(会社の利益を全て役員報酬とした場合)

(Ⅱ)できるだけ会社にお金を残したい(役員報酬を0として全て会社の利益とした場合)

(Ⅲ)できるだけ払う税金を少なくした(会社の利益と役員報酬を折半した場合)

※税引前当期純利益が2,000万円の会社を仮定して行います。

※税金の計算はあくまでも目安として行います。

※社会保険料について除外して計算しています。

※法人税の実効税率は33%として計算しています。

(Ⅰ)できるだけ個人で自由に使えるお金が欲しい

まずは、会社の利益全てを役員報酬とした場合を計算します。

給与 20,000,000円

給与所得控除 △2,200,000円

17,800,000円

基礎控除 △380,000円

課税所得 17,420,000円

所得税=17,420,000円×33%-1,536,000円

=4,212,600円

住民税=17,420,000円×10%

=1,742,000円

税額合計は

5,954,600円となります。

(Ⅱ)できるだけ会社にお金を残したい

次は、役員報酬が0円とした場合です。

法人にかかる税額は

20,000,000円×33%=6,600,000円

となります。

(Ⅲ)できるだけ税金を少なくしたい

最後に、会社の利益に1,000万円、役員報酬に1,000万円とした場合を計算します。

給与 10,000,000円

給与所得控除 △2,200,000円

7,800,000円

基礎控除 △380,000円

課税所得 7,420,000円

所得税=7,420,000円×23%-636,000円

=1,070,600円

住民税=7,420,000円×10%

=742,000円

個人の分の税額合計は

1,812,600円となります。

法人にかかる税額は

10,000,000円×33%=3,300,000円

税額合計は

5,112,600円となります。

というように、今回は簡単に半分ずつで計算しましたが、役員報酬の金額を調整することで、税金の金額を少なくすることができます。

本来は、税金以外にも社会保険などの要素も考慮してこの役員報酬の適正額を決めていきます。

基本的に、一度決めたら事業年度の途中で変更できないので、適当には決めてはいけません。

もちろん、一概に売上〇〇円なら役員報酬は〇〇円とは言えませんが、役員報酬を決める際に注意すべき点をいくつかご紹介します。

会社が儲かっているならそれなりの報酬を貰いましょう

まず初めに根本的な話ですが、会社の売上が上がったら社長の報酬も上げていきましょう。

売上が5,000万円や1億円となっているのに、社長の年収は安いままとなっては本末転倒です。

自分の収入が増えることが一番のモチベ-ションになりますし、自由に使えるお金はあくまでも報酬で受け取ったお金です。

節税はもちろん重要ですが、税金を安くすることだけに考えを限定しないように注意しておきましょう。

年収1,000万円が1つめの壁

給与の所得税を計算する際、「給与所得控除」という制度があります。

これにより、本来の収入額から控除額を差し引いた金額が課税対象となります。

平成24年までは、この控除額に上限はありませんでした。

「収入1,000万円超の場合、控除額=収入金額×5%+1,700,000円」

というように、年収が増えればそれに応じて控除額も増えていきました。

しかし、平成25年からは控除額に上限が設けられ、平成29年度には、

「収入1,000万円超の場合、控除額=2,200,000円(上限)」

となっています。

つまり、1,000万円からいくら増えても、控除できるのは220万円だけです。

ですので、年収1,000万円を超えると個人の税負担が急激に増えていきます。

税負担を考える際は「年収1,000万円」というのを意識しておきましょう。

前年度までの利益を参考にざっくりと

役員報酬の金額は、その年の事業開始3ヶ月以内に決めなければなりません。

ですので、前年度までの決算書を参考に、そこから予測を立てて、役員報酬を決定していきます。

インタ-ネットで検索すると、「役員報酬の決定には正確な事業計画書が必須!」という記事がよく出てきます。

しかし、実際に毎年厳密に計画を立てて役員報酬を決定しているかというと、そうではありません。

もちろん事業計画書をきちんと作成するに越したことはありませんが、ほとんどの中小企業は前年度までの会社の損益を参考にざっくりと決めています。

設立したばかりで利益がまだまだ見込めない場合は、しっかりと黒字で終わるためにも、役員報酬は生活費程度に抑えておくことがお勧めです。

定期同額給与をしっかりと理解しておくこと

上記でもお話しましたが、役員報酬が損金として認められるには、「定期同額給与」である必要があります。

月50万円なら毎月50万円ずつ給付しないと会社の経費にはなりません。

では、報酬額を変えてしまった場合、どうなってしまうのでしょうか?

以下の2つのケ-スをご紹介します。

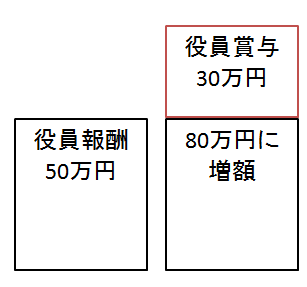

① 予想外に利益が出たので、半年で役員報酬を増やした場合

業績が予想よりも良く、毎月50万円のところを、半年間は80万円ずつ支払ったとします。

そうすると、毎月50万円で同額となっているので、はみ出した30万円が経費として認められなくなります。

80万円-50万円=30万円

30万円×6=180万円

この180万円が役員賞与となり、その分法人税の支払が増えます。

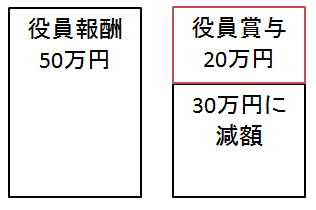

② 売上が伸びず、半年で役員報酬を減らした場合

今度は逆に、経営不振で毎月50万円を、半年間は30万円に減らして支払ったとします。

そうすると、30万円が毎月支払われている同額と見なされ、はみ出した20万円が経費として認められなくなります。

50万円-30万円=20万円

20万円×6=120万円

120万円が役員賞与となってしまします。

このように、減らしてしまった場合も税金がかかってしまうので注意しましょう。

役員報酬が増えると社会保険料も増える

役員報酬の金額が増えると、その分社会保険料で支払う金額も増えます。

東京都の40歳で仮定します。

① 役員報酬月額50万円の場合

役員報酬が月50万円の場合、月々の社会保険料の金額は以下の通りです。

健康保険:57,350円(個人負担、28,675円)

厚生年金:91,500円(個人負担、45,750円)

合計:148,850円(個人負担、74,425円)

② 役員報酬月額80万円の場合

役員報酬が月80万円の場合、月々の社会保険料の金額は以下の通りです。

健康保険:90,613円(個人負担、45,306円)

厚生年金:113,460円(個人負担、56,730円)

合計:204,073円(個人負担、102,036円)

このように、役員報酬が増えると社会保険で支払う金額も増えてきます。

ですので、税負担だけでなく、この社会保険料もしっかりと考慮するようにしましょう。

参考:全国健康保険協会「平成30年度保険料表」

http://www.kyoukaikenpo.or.jp/g3/cat330/sb3150/h30/h30ryougakuhyou4gatukara

しかし、以下の場合、変更することができます。

臨時改定

その事業年度において、役員の役職の変更、職務内容の変更等によって、役員報酬を変更せざるを得ない場合に、臨時改定が可能です。

例えば、

・取締役から代表取締役になったことで、仕事量や責任が増えたので、役員報酬を増額する。

・役員が怪我や病気等の理由で、業務を行うことが困難なため役員報酬を減額する。

などの場合に、役員報酬を変更することができます。

業績悪化改定

その事業年度において、会社の業績が著しく悪くなり、やむを得ず役員報酬を変更する場合に、業績悪化改定が可能です。

この業績悪化に該当するのは以下の3つです。

(ⅰ)株主との関係上、業績や財務状況の悪化に対して、役員としての責任から役員報酬を減額ぜざるを得ない場合

(ⅱ)取引銀行との間で行われる借入金返済のスケジュ-ル協議において、役員報酬の減額をせざるを得ない場合

(ⅲ)業績や財務状況又は資金繰りが悪化し、取引先等の利害関係者からの信用を維持・確保する必要から、経営状況の改善を図る目的で役員報酬を減額せざるを得ない場合

というように、業績の悪化により第三者が関わってくる場合に限り変更することができます。

変更する時は議事録をとる必要が

やむを得ない理由で役員報酬を変更する場合、株主総会か取締役会で行います。

その際の議事録を作成しておく必要があります。

税務調査の際に、議事録を基に説明しなければなりません。

議事録のテンプレは以下のペ-ジに分かりやすく載っているので、ご参考ください。

http://mc2.civillink.net/bizkeigo/hosyuhenko_syosiki.html

また、変更が適用されるのは、決議が行われた次の給与からとなるので注意しましょう。

個人事業の時は、売上から費用を差し引いた金額がそのまま所得となっていました。

しかし、会社を設立すると会社から社長に給与を支払うという形になります。

役員報酬の決定は設立から3ヶ月以内となっています。

知らずに個人事業主の感覚のままでいると、思いがけない税金を支払うことになってしまいます。

また、役員報酬を前年から変更する際は、しっかりと所得と会社の利益のバランスを考慮するようにしましょう。

「役員報酬いくらにしよう?」

と、悩まれる経営者の方は多いと思います。

実際、しっかりとバランスをとって役員報酬を決めておけば、かなりの節税効果があります。

逆に、会社と個人のバランスを考慮せずに適当に決めてしまうと、多額の税金を支払うことになりかねません。

そこで、今回は役員報酬の決め方と注意点についてお話していきたいと思います。

- 役員報酬とは?

社長の給料を役員報酬と呼んでるだけかといったら、実はそうではありません。

役員報酬にはかなり細かくル-ルがあるんです。

給与とは何が違うの?

取締役などの役員に、会社から支払われる報酬を「役員報酬」といいます。

従業員に対して、会社から支払われる給料や賞与などを「給与」といいます。

これだけ聞くと同じようですが、役員報酬と給与の違いをいくつかご紹介します。

① 損金算入できるか

従業員に対する給与は、全て会社の経費にすることができます。

業績が良く先月より5万円多く支払ったり、逆に減額することも認められています。

しかし、役員報酬の場合、損金算入が認められるにはいくつかル-ルがあります。

そのル-ルに該当しない場合には、会社の経費として認められません。

② ボ-ナスを貰うのも面倒

ボ-ナスについても、従業員に対しては自由に支払うことができ、会社の経費となります。

払う年があっても、払わない年があっても。

金額も自由に決められます。

しかし、役員に対するボ-ナスは基本的に経費にすることができず、役員賞与として法人税が余分にかかります。

③ 雇用保険は天引きされない

会社の従業員が入る保険の1つに雇用保険というものがあります。

なんらかの理由で失業してしまった場合に、再就職までの一定期間にお金がもらえる保障です。

そもそも役員は、この雇用保険の対象外なので、その分の保険料を払う必要がありません。

対象外なので、失業した場合に保障を受けることもできません。

会社の経費にできるのは?

役員へ支払われる報酬と従業員への給与との主な違いは、役員報酬には会社の経費にするための制限があるということです。

では、役員報酬はどういうものが経費として認められるのでしょうか?

① 定期同額給与

役員に対して毎月支払われる給与のことです。

役員報酬いくらにしよ-、の役員報酬はこの定期同額給与のことです。

経費として認められるには、その事業年度において、毎月一定額を給付する必要があります。

設立して初めて決める際や、昨年度から金額を変更する際は、事業年度開始日から3ヶ月以内に株主総会にて決めなければなりません。

② 事前確定拠出給与

上記でお話したように、以前は役員に対するボ-ナスは損金として認められていませんでした。

しかし、現在は以下の条件を満たせば、損金算入することができます。

・事前に「事前確定拠出給与に関する届出書」を税務署に提出する。

・届出した内容の通りの時期に、届出した内容の金額を支払う。

この条件を満たす賞与に関して損金算入が認められています。

税務署への提出期限は、「株主総会で決議した日から1ヶ月以内」か「事業年度開始日から4ヶ月以内」のどちらか早いほうとなっています。

③ 業績連動給与

大企業やその子会社で認められている給与で、利益に応じて支払われる出来高のような報酬です。

④ 退職金

役員報酬とは少し違いますが、役員に対する退職金も損金として会社の経費にできます。

以前のブログで、法人成りのメリットのうちの1つとして、退職金についてお話させていただきました。

「法人成り16のメリットと6のデメリットから考える会社設立のすすめ」

- 役員報酬による税金の変化

以下の3つのケ-スについて、見ていきたいと思います。

(Ⅰ)できるだけ個人で自由に使えるお金が欲しい(会社の利益を全て役員報酬とした場合)

(Ⅱ)できるだけ会社にお金を残したい(役員報酬を0として全て会社の利益とした場合)

(Ⅲ)できるだけ払う税金を少なくした(会社の利益と役員報酬を折半した場合)

※税引前当期純利益が2,000万円の会社を仮定して行います。

※税金の計算はあくまでも目安として行います。

※社会保険料について除外して計算しています。

※法人税の実効税率は33%として計算しています。

(Ⅰ)できるだけ個人で自由に使えるお金が欲しい

まずは、会社の利益全てを役員報酬とした場合を計算します。

給与 20,000,000円

給与所得控除 △2,200,000円

17,800,000円

基礎控除 △380,000円

課税所得 17,420,000円

所得税=17,420,000円×33%-1,536,000円

=4,212,600円

住民税=17,420,000円×10%

=1,742,000円

税額合計は

5,954,600円となります。

(Ⅱ)できるだけ会社にお金を残したい

次は、役員報酬が0円とした場合です。

法人にかかる税額は

20,000,000円×33%=6,600,000円

となります。

(Ⅲ)できるだけ税金を少なくしたい

最後に、会社の利益に1,000万円、役員報酬に1,000万円とした場合を計算します。

給与 10,000,000円

給与所得控除 △2,200,000円

7,800,000円

基礎控除 △380,000円

課税所得 7,420,000円

所得税=7,420,000円×23%-636,000円

=1,070,600円

住民税=7,420,000円×10%

=742,000円

個人の分の税額合計は

1,812,600円となります。

法人にかかる税額は

10,000,000円×33%=3,300,000円

税額合計は

5,112,600円となります。

というように、今回は簡単に半分ずつで計算しましたが、役員報酬の金額を調整することで、税金の金額を少なくすることができます。

本来は、税金以外にも社会保険などの要素も考慮してこの役員報酬の適正額を決めていきます。

- 役員報酬を決める時の注意点

基本的に、一度決めたら事業年度の途中で変更できないので、適当には決めてはいけません。

もちろん、一概に売上〇〇円なら役員報酬は〇〇円とは言えませんが、役員報酬を決める際に注意すべき点をいくつかご紹介します。

会社が儲かっているならそれなりの報酬を貰いましょう

まず初めに根本的な話ですが、会社の売上が上がったら社長の報酬も上げていきましょう。

売上が5,000万円や1億円となっているのに、社長の年収は安いままとなっては本末転倒です。

自分の収入が増えることが一番のモチベ-ションになりますし、自由に使えるお金はあくまでも報酬で受け取ったお金です。

節税はもちろん重要ですが、税金を安くすることだけに考えを限定しないように注意しておきましょう。

年収1,000万円が1つめの壁

給与の所得税を計算する際、「給与所得控除」という制度があります。

これにより、本来の収入額から控除額を差し引いた金額が課税対象となります。

平成24年までは、この控除額に上限はありませんでした。

「収入1,000万円超の場合、控除額=収入金額×5%+1,700,000円」

というように、年収が増えればそれに応じて控除額も増えていきました。

しかし、平成25年からは控除額に上限が設けられ、平成29年度には、

「収入1,000万円超の場合、控除額=2,200,000円(上限)」

となっています。

つまり、1,000万円からいくら増えても、控除できるのは220万円だけです。

ですので、年収1,000万円を超えると個人の税負担が急激に増えていきます。

税負担を考える際は「年収1,000万円」というのを意識しておきましょう。

前年度までの利益を参考にざっくりと

役員報酬の金額は、その年の事業開始3ヶ月以内に決めなければなりません。

ですので、前年度までの決算書を参考に、そこから予測を立てて、役員報酬を決定していきます。

インタ-ネットで検索すると、「役員報酬の決定には正確な事業計画書が必須!」という記事がよく出てきます。

しかし、実際に毎年厳密に計画を立てて役員報酬を決定しているかというと、そうではありません。

もちろん事業計画書をきちんと作成するに越したことはありませんが、ほとんどの中小企業は前年度までの会社の損益を参考にざっくりと決めています。

設立したばかりで利益がまだまだ見込めない場合は、しっかりと黒字で終わるためにも、役員報酬は生活費程度に抑えておくことがお勧めです。

定期同額給与をしっかりと理解しておくこと

上記でもお話しましたが、役員報酬が損金として認められるには、「定期同額給与」である必要があります。

月50万円なら毎月50万円ずつ給付しないと会社の経費にはなりません。

では、報酬額を変えてしまった場合、どうなってしまうのでしょうか?

以下の2つのケ-スをご紹介します。

① 予想外に利益が出たので、半年で役員報酬を増やした場合

業績が予想よりも良く、毎月50万円のところを、半年間は80万円ずつ支払ったとします。

そうすると、毎月50万円で同額となっているので、はみ出した30万円が経費として認められなくなります。

80万円-50万円=30万円

30万円×6=180万円

この180万円が役員賞与となり、その分法人税の支払が増えます。

② 売上が伸びず、半年で役員報酬を減らした場合

今度は逆に、経営不振で毎月50万円を、半年間は30万円に減らして支払ったとします。

そうすると、30万円が毎月支払われている同額と見なされ、はみ出した20万円が経費として認められなくなります。

50万円-30万円=20万円

20万円×6=120万円

120万円が役員賞与となってしまします。

このように、減らしてしまった場合も税金がかかってしまうので注意しましょう。

役員報酬が増えると社会保険料も増える

役員報酬の金額が増えると、その分社会保険料で支払う金額も増えます。

東京都の40歳で仮定します。

① 役員報酬月額50万円の場合

役員報酬が月50万円の場合、月々の社会保険料の金額は以下の通りです。

健康保険:57,350円(個人負担、28,675円)

厚生年金:91,500円(個人負担、45,750円)

合計:148,850円(個人負担、74,425円)

② 役員報酬月額80万円の場合

役員報酬が月80万円の場合、月々の社会保険料の金額は以下の通りです。

健康保険:90,613円(個人負担、45,306円)

厚生年金:113,460円(個人負担、56,730円)

合計:204,073円(個人負担、102,036円)

このように、役員報酬が増えると社会保険で支払う金額も増えてきます。

ですので、税負担だけでなく、この社会保険料もしっかりと考慮するようにしましょう。

参考:全国健康保険協会「平成30年度保険料表」

http://www.kyoukaikenpo.or.jp/g3/cat330/sb3150/h30/h30ryougakuhyou4gatukara

- 役員報酬の変え方

しかし、以下の場合、変更することができます。

臨時改定

その事業年度において、役員の役職の変更、職務内容の変更等によって、役員報酬を変更せざるを得ない場合に、臨時改定が可能です。

例えば、

・取締役から代表取締役になったことで、仕事量や責任が増えたので、役員報酬を増額する。

・役員が怪我や病気等の理由で、業務を行うことが困難なため役員報酬を減額する。

などの場合に、役員報酬を変更することができます。

業績悪化改定

その事業年度において、会社の業績が著しく悪くなり、やむを得ず役員報酬を変更する場合に、業績悪化改定が可能です。

この業績悪化に該当するのは以下の3つです。

(ⅰ)株主との関係上、業績や財務状況の悪化に対して、役員としての責任から役員報酬を減額ぜざるを得ない場合

(ⅱ)取引銀行との間で行われる借入金返済のスケジュ-ル協議において、役員報酬の減額をせざるを得ない場合

(ⅲ)業績や財務状況又は資金繰りが悪化し、取引先等の利害関係者からの信用を維持・確保する必要から、経営状況の改善を図る目的で役員報酬を減額せざるを得ない場合

というように、業績の悪化により第三者が関わってくる場合に限り変更することができます。

変更する時は議事録をとる必要が

やむを得ない理由で役員報酬を変更する場合、株主総会か取締役会で行います。

その際の議事録を作成しておく必要があります。

税務調査の際に、議事録を基に説明しなければなりません。

議事録のテンプレは以下のペ-ジに分かりやすく載っているので、ご参考ください。

http://mc2.civillink.net/bizkeigo/hosyuhenko_syosiki.html

また、変更が適用されるのは、決議が行われた次の給与からとなるので注意しましょう。

- まとめ

個人事業の時は、売上から費用を差し引いた金額がそのまま所得となっていました。

しかし、会社を設立すると会社から社長に給与を支払うという形になります。

役員報酬の決定は設立から3ヶ月以内となっています。

知らずに個人事業主の感覚のままでいると、思いがけない税金を支払うことになってしまいます。

また、役員報酬を前年から変更する際は、しっかりと所得と会社の利益のバランスを考慮するようにしましょう。

カテゴリ:

2018年4月25日 13:01

< 経営者なら知っておきたい決算書で見るべき10のポイント | 一覧へ戻る | ボ-ダ-ラインは1,000万|資本金の意義と金額を決める際の注意点 >

同じカテゴリの記事

2019/12/11

個人事業の開業前にかかったお金は開業費として期末に経費にできる話

2019/08/19

起業1年目の落とし穴|役員報酬と役員賞与の違いを知らないと危険?

2019/07/05

【税理士が教える】独立や起業で成功する人の7つの共通点

2019/01/10

簡単そうで難しい、商号・屋号を決める際の留意点と6つのポイント

2018/12/18

個人事務所の税理士が思う、個人事業の7つの良い所と5つの不安な所

東京都北区浮間3-9-3

©2017 東京北区(赤羽エリア)神野税理士事務所.