東京北区(赤羽エリア)の税理士、神野税理士事務所。無料相談、会社設立、経理負担の軽減、節税等をお考えの経営者様、お気軽にご相談ください。

カテゴリ

月別 アーカイブ

- 2020年7月 (1)

- 2020年5月 (2)

- 2020年4月 (1)

- 2020年2月 (1)

- 2020年1月 (2)

- 2019年12月 (1)

- 2019年9月 (1)

- 2019年8月 (1)

- 2019年7月 (2)

- 2019年6月 (4)

- 2019年5月 (2)

- 2019年4月 (3)

- 2019年2月 (1)

- 2019年1月 (3)

- 2018年12月 (6)

- 2018年11月 (9)

- 2018年10月 (10)

- 2018年9月 (10)

- 2018年8月 (9)

- 2018年7月 (7)

- 2018年6月 (6)

- 2018年5月 (5)

- 2018年4月 (9)

- 2018年2月 (1)

- 2018年1月 (3)

- 2017年11月 (1)

- 2017年10月 (2)

- 2017年9月 (2)

- 2017年8月 (1)

最近のエントリー

HOME > ブログ > 税務コラム > 経営者なら知っておきたい決算書で見るべき10のポイント

ブログ

< 法人成り16のメリットと6のデメリットから考える会社設立のすすめ | 一覧へ戻る | 知らないままは危険!?役員報酬の仕組みと決める際の注意点 >

経営者なら知っておきたい決算書で見るべき10のポイント

経営者の皆様は自分の会社の決算書についてどれくらい理解していますか?

税理士から出来上がった決算書を渡されて、そのまま保管。という方も多いのではないでしょうか?

実際問題、社長自身で日々の取引内容がしっかり把握できているうちは、理解する必要性はそこまで高くありません。

しかし、事業規模や会社が大きくなればなるほど、社長1人で全てを把握することは難しくなり、決算書の理解は必要不可欠となってきます。

そうなる前に、しっかりと決算書についての理解を深めておきましょう。

しかし、決算書には専門用語も多く、何をどう見ればいいのか分からない。ということもあると思います。

ですので、今回は決算書見る際のポイントについてお話していこうと思います。

また、それに基づいて決算公告や税務申告を行うことが義務付けられています。

まずは、決算書の種類と役割についてお話します。

決算書の種類

一括りに決算書と言っても、いくつか種類があります。

一般的には以下の4種類を決算書と言います。

① 貸借対照表(B/S)

貸借対照表とは、ある時点での会社の財政状態を示す書類です。

② 損益計算書(P/L)

損益計算書とは、一定期間における会社の営業成績を示す書類です。

③ キャッシュフロ-計算書

キャッシュフロ-計算書とは、一定期間での会社のお金の動きを表す書類です。

④ 株主資本変動計算書

株主資本変動計算書とは、貸借対照表中の「株主資本」の項目の動きをまとめた書類です。

上記①~③の書類を総称して、「財務三表」と呼ばれます。

今回はこの中の、貸借対照表と損益計算書について、この後詳しくお話していきます。

決算書の役割

決算書というのは、見る人によって様々な役割を担います。

誰にとってどんな役割があるのか以下にまとめます。

① 経営者、株主にとっての役割

経営者にとって、会社の経営状態を把握するために決算書は必要となります。

会社がどれくらい儲かっているのか、何に経費を使ったのか等、自社を経営状態を客観的に把握することで、今後の事業計画のきっかけとなります。

株主にとっても、今後その会社の株式は上がるのか?株を保有し続けて大丈夫か?といったことを判断するための材料となります。

② 税務署にとっての役割

その会社の税金は、決算書の、損益計算書の利益を基に計算されます。

税務署はその計算が正しいのか、簿外資産が無いかなどを決算書から判断します。

決算書の内容によっては、税務調査が行われる場合もあります。

③ 取引先にとっての役割

取引先にとって、この会社と取引をしても大丈夫なのか、ということを判断する指標になります。

経営状態はもちろんですが、掛取引の状況などがチェックされます。

④ 金融機関にとっての役割

金融機関にとって、融資の決定の際に決算書を見て判断します。

会社の返済能力があるのかどうかを見るので、融資を受ける場合にはしっかりと黒字にする必要があります。

会社の健康状態を把握するための書類とも言われます。

この貸借対照表の見かたについてお話します。

貸借対照表とは?

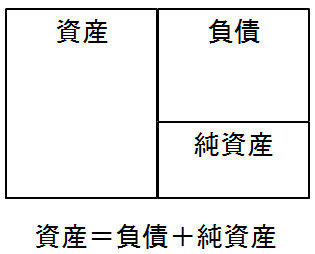

貸借対照表とは、ある時点での会社の財政状態を「資産」、「負債」、「純資産」から見ることができる表のことです。

つまり、決算時に会社はどんな財産を持っていて、その財産の元となるお金をどのように集めたかが分かるようになっています。

貸借対照表を簡単に表すと上の図のようになります。

簡単に言うと

「資産」がお金をどのように使ったのか?

「負債」+「純資産」がお金をどうやって集めたのか?

を表しています。

資産とは?

次に、貸借対照表を構成する「資産」、「負債」、「純資産」について1つずつ見ていきます。

資産とは、会社が調達した資金の運用形態を示すものです。

以下の3つから構成されています。

① 流動資産

流動資産とは、1年以内に現金化することができる資産のことです。

・現金、売掛金、商品等。

② 固定資産

固定資産とは、現金化するのに1年超かかる資産のことです。

固定資産の中にも3種類存在します。

(1) 有形固定資産

・建物、機械設備、土地等。

(2) 無形固定資産

・商標権、特許権、ソフトウェア等。

(3) 投資その他の資産

・投資有価証券、長期貸付金、関係会社株式等。

③ 繰越資産

繰越資産とは、換金性の無い資産のことです。

・創立費、開発費、社債発行費等。

負債とは?

負債とは、資金の調達源泉を示す中の、第三者に対する支払義務の総称のことです。

以下の2つから構成されています。

① 流動負債

流動負債とは、1年以内に支払の期限が到来する負債のことです。

・支払手形、買掛金、短期借入金等。

② 固定負債

固定負債とは、1年を超えて支払の期限が到来する負債のことです。

・長期借入金、社債、退職給付引当金等。

純資産とは?

純資産とは、資産の総額から負債の総額を差し引いた金額のことで、資金の調達源泉を示す中の、第三者からの借り入れなどに頼らない部分のことです。

純資産は、大きく分けて以下の2つから構成されています。

① 株主資本

株主資本とは、会社の所有者である株主に帰属する資本のことです。

・資本金、資本剰余金、利益剰余金等。

② 株主資本以外

・その他有価証券評価差額金、新株予約権等。

貸借対照表のチェックすべきポイントをいくつかご紹介します。

自己資本がちゃんとあるか

貸借対照表の最も重要のポイントが、「自己資本」です。

自己資本が多いほど、会社のお金に余裕があるということなので、この自己資本がどれくらいあるかというのが重要になります。

自己資本が会社の全財産のうち、どれくらいの割合か計算したものを自己資本比率といいます。

「自己資本比率(%)=自己資本(純資産)÷総資本(資産)×100」

上の式で求められます。

大企業の場合、この自己資本比率が30%以上だと倒産しにくい会社、50%以上だと優良会社と言われます。

しかし、中小企業の場合は一概に高ければ倒産しないとは言い切れません。

金融機関からの融資が受けられず、必然的に自己資本率が上がっているケ-スなども考えられます。

支払能力があるか

自己資本比率に続きチェックしたいのが、流動比率です。

1年以内に支払が発生する流動負債に対して、1年以内に現金化できる流動資産の比率がどれくらいか、計算します。

「流動比率(%)=流動資産÷流動負債×100」

上の式で求められます。

流動比率が200%を超えると良く、150%前後が一般的な目安となります。

業種によって流動比率も変化しますが、100%を下回る場合は資金計画の見直しが求められます。

さらに、

厳密な支払能力の指標として、当座比率というものもあります。

流動資産の中でも換金性の高い、現金、預金、売掛金などで計算されます。

「当座比率(%)=当座資産÷流動負債×100」

上の式で求められます。

当座比率は100%以上が望ましいと言われます。

流動比率が200%以上なのに、当座比率が100%以下の場合は注意が必要です。

在庫が過剰に残っているなどのことが予想できます。

現金の残高と実際にある現金が合っているか

貸借対照表の現金残高と、実際に会社に存在する現金の金額が正しく合っているかチェックしましょう。

実際に合っていないという中小企業は多いです。

考えられる理由としては、会社の口座から引き出したお金を個人の支出に使った場合などです。

この時に、会社が立て替えたとしっかり処理すれば問題ありませんが、処理を怠ると最終的にズレが生じてしまいます。

これらが積み重なって、帳簿上の現金と実在する現金とで多額のズレが生じた場合、現金管理が不十分と見なされ、決算書の信用性が落ちてしまいます。

役員に対する貸付金がないか

貸借対照表に、会社から役員に対する貸付金が計上されている場合がある。

考えられるケ-スとしては以下の通りです。

・役員の個人支出に会社のクレジットカ-ドを使って支払った。

・他の勘定科目の残高を合わせるために、差額が解明せず貸付金とした。

などの場合が考えられます。

役員への貸付金は、会社としては役員から利息を受け取らなければなりません。

返済実績が無いと、役員賞与と見なされ、所得税が追徴されることもあります。

また、役員貸付金があると、銀行からの融資の審査がより厳しくなってしまうので注意しましょう。

仮払金、仮受金がないか

仮払金や仮受金は、「仮」に計上するものなので、通常は決算の際に必ず精算されます。

貸借対照表にこれらの科目がある場合は経理の漏れであると考えられるので、すぐに内容を解明して調整しましょう。

これらの科目があると税務調査で必ず内容を聞かれるので注意しましょう。

売上・仕入に対して、売掛金・買掛金の額が多くなっていないか

貸借対照表の売掛金と、損益計算書の売上

貸借対照表の買掛金と、損益計算書の仕入を比べてみましょう。

売上・仕入の金額1、2ヶ月分が、売掛金・買掛金として計上されていれば問題ありません。

しかし、売上の4ヶ月分以上が計上されている場合、「売掛金の回収が滞っている」などの可能性が考えられるので、取引の内訳をすぐに調べましょう。

問題が無かった場合は、売掛金と買掛金の回転期間というものを求めてみましょう。

「売掛金の回転期間=売掛金残高÷売上の1か月分」

「買掛金の回転期間=買掛金残高÷仕入の1ヶ月分」

という式で求められます。

売掛金の回転期間は、小さいほど回収までの期間が短く、資金繰りがいいとされます。

買掛金の回転期間は、大きいほど支払までの期間が長く、資金繰りがいいとされます。

棚卸資産の中にもう販売できないものはないか

棚卸資産とは、流動資産の一部で、1年以内に販売されて現金化されると予測されるものです。

しかし、いつまでも売れずに在庫となってしまうと、現金化されず棚卸資産として残ってしまいます。

棚卸資産が多いと、保管のための費用が増えたり、品質劣化を引き起こしたりと、色々な問題がでてきます。

廃棄して損金として計上することで、節税にもなります。

販売の見込みが無い棚卸資産が在庫として残ってないかチェックしてみましょう。

損益計算書を見ることで、今期どれだけお金を稼いで、どれだけお金を使って、いくら利益がでたのかが分かるようになっています。

損益計算書とは?

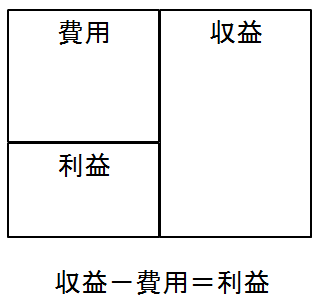

損益計算書には、収益と費用が表示され、それらの差し引きから利益が表示されます。

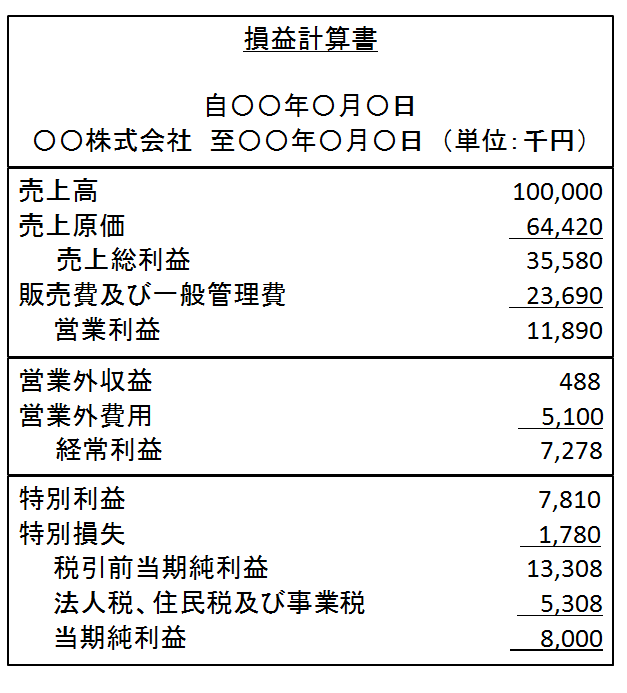

損益計算書のひな形

実際の損益計算書は次のように表記されています。

① 売上高

① 売上高

売上高とは、当期の売上の総額です。

② 売上原価

売上原価とは、販売した商品について、その仕入にかかったお金です。

期首の商品残高に、今期の仕入額を足して、期末の商品残高を差し引いた金額です。

③ 販売費及び一般管理費

販売費及び一般管理費とは、販売活動と経営管理活動から生じる費用のことです。

・給料、交通費、減価償却費等。

④ 営業外収益

営業外収益とは、財務金融活動から生じた収益のことです。

・受取利息、有価証券売却益等。

⑤ 営業外費用

営業外費用とは、財務金融活動から生じた費用のことです。

・支払利息、有価証券売却損等。

⑥ 特別利益

特別利益とは、臨時的に生じた利益のことです。

・固定資産の売却益等。

⑦ 特別損失

特別損失とは、臨時的に生じた損失のことです。

・災害損失、固定資産の売却損等。

また、損益計算書には以下の利益が記載されています。

・売上総利益:粗利

・営業利益:本業全体から得た利益

・経常利益:本業の経営成績に、会社の財務成績を含めた利益

・税引前当期純利益:当期に実際に得た利益

・当期純利益:税金を差し引いた最終的な利益

当期純利益はプラスになっているか

いくら営業利益が出ていても、最終的に当期純利益がマイナスになってしまうと、赤字ということになってしまいます。

上記でお話した、貸借対照表の自己資本を増やすためにも、当期純利益はしっかりとプラスを確保する必要があります。

節税であえて赤字にするケ-スもありますが、銀行からの融資を考えている場合、黒字は絶対条件と言えるので、まずはここをチェックしましょう。

利益率は低くないか

売上高を100とした時に、利益がどれくらいかの比率を計算することで利益率を求めることができます。

主に3つの利益率を求めることで、会社のどの部分に収益性があるか見ることができます。

① 売上総利益率

売上利益率とは、売上原価にどれだけ利益を上乗せしているかが分かる指標です。

「売上利益率(%)=売上総利益÷売上高×100」

数値が高いほど、利益の大きい商品・付加価値の高い商品を販売していると言えます。

② 売上高営業利益率

営業利益率とは、本業でどれだけ稼げるかが分かる指標です。

「売上高営業利益率=営業利益÷売上高×100」

数値が高いほど、会社の収益力が高いと言えます。

業種ごとの平均値は総務省統計局ホ-ムペ-ジをご参考ください。

http://www.stat.go.jp/data/e-census/topics/topi731.html

③ 売上高経常利益率

売上高経常利益率とは、正常な事業活動を通してどれだけ稼げるかが分かる指標です。

「売上高経常利益率=経常利益÷売上高×100」

数値が高いほど、財務活動も含めたト-タルでの収益力が高いと言えます。

4%以上なら優良企業、5%以上なら超優良企業といわれています。

雑費があまりにも多すぎる

雑費や雑損失といった、使途が不明確な科目に多額が計上されている場合は注意しましょう。

従業員によって不正が行われている場合、この使途不明な勘定科目が多額になる傾向があります。

決算書の把握は、その他の事業活動に比べると重要度は低いかもしれませんが、理解が深まることで今後に事業のきっかけになります。

手が空いている時などに、しっかりと決算書を確認する習慣をつけることをお勧めします。

税理士から出来上がった決算書を渡されて、そのまま保管。という方も多いのではないでしょうか?

実際問題、社長自身で日々の取引内容がしっかり把握できているうちは、理解する必要性はそこまで高くありません。

しかし、事業規模や会社が大きくなればなるほど、社長1人で全てを把握することは難しくなり、決算書の理解は必要不可欠となってきます。

そうなる前に、しっかりと決算書についての理解を深めておきましょう。

しかし、決算書には専門用語も多く、何をどう見ればいいのか分からない。ということもあると思います。

ですので、今回は決算書見る際のポイントについてお話していこうと思います。

- 決算書ってなに?

また、それに基づいて決算公告や税務申告を行うことが義務付けられています。

まずは、決算書の種類と役割についてお話します。

決算書の種類

一括りに決算書と言っても、いくつか種類があります。

一般的には以下の4種類を決算書と言います。

① 貸借対照表(B/S)

貸借対照表とは、ある時点での会社の財政状態を示す書類です。

② 損益計算書(P/L)

損益計算書とは、一定期間における会社の営業成績を示す書類です。

③ キャッシュフロ-計算書

キャッシュフロ-計算書とは、一定期間での会社のお金の動きを表す書類です。

④ 株主資本変動計算書

株主資本変動計算書とは、貸借対照表中の「株主資本」の項目の動きをまとめた書類です。

上記①~③の書類を総称して、「財務三表」と呼ばれます。

今回はこの中の、貸借対照表と損益計算書について、この後詳しくお話していきます。

決算書の役割

決算書というのは、見る人によって様々な役割を担います。

誰にとってどんな役割があるのか以下にまとめます。

① 経営者、株主にとっての役割

経営者にとって、会社の経営状態を把握するために決算書は必要となります。

会社がどれくらい儲かっているのか、何に経費を使ったのか等、自社を経営状態を客観的に把握することで、今後の事業計画のきっかけとなります。

株主にとっても、今後その会社の株式は上がるのか?株を保有し続けて大丈夫か?といったことを判断するための材料となります。

② 税務署にとっての役割

その会社の税金は、決算書の、損益計算書の利益を基に計算されます。

税務署はその計算が正しいのか、簿外資産が無いかなどを決算書から判断します。

決算書の内容によっては、税務調査が行われる場合もあります。

③ 取引先にとっての役割

取引先にとって、この会社と取引をしても大丈夫なのか、ということを判断する指標になります。

経営状態はもちろんですが、掛取引の状況などがチェックされます。

④ 金融機関にとっての役割

金融機関にとって、融資の決定の際に決算書を見て判断します。

会社の返済能力があるのかどうかを見るので、融資を受ける場合にはしっかりと黒字にする必要があります。

- 貸借対照表(B/S)

会社の健康状態を把握するための書類とも言われます。

この貸借対照表の見かたについてお話します。

貸借対照表とは?

貸借対照表とは、ある時点での会社の財政状態を「資産」、「負債」、「純資産」から見ることができる表のことです。

つまり、決算時に会社はどんな財産を持っていて、その財産の元となるお金をどのように集めたかが分かるようになっています。

貸借対照表を簡単に表すと上の図のようになります。

簡単に言うと

「資産」がお金をどのように使ったのか?

「負債」+「純資産」がお金をどうやって集めたのか?

を表しています。

資産とは?

次に、貸借対照表を構成する「資産」、「負債」、「純資産」について1つずつ見ていきます。

資産とは、会社が調達した資金の運用形態を示すものです。

以下の3つから構成されています。

① 流動資産

流動資産とは、1年以内に現金化することができる資産のことです。

・現金、売掛金、商品等。

② 固定資産

固定資産とは、現金化するのに1年超かかる資産のことです。

固定資産の中にも3種類存在します。

(1) 有形固定資産

・建物、機械設備、土地等。

(2) 無形固定資産

・商標権、特許権、ソフトウェア等。

(3) 投資その他の資産

・投資有価証券、長期貸付金、関係会社株式等。

③ 繰越資産

繰越資産とは、換金性の無い資産のことです。

・創立費、開発費、社債発行費等。

負債とは?

負債とは、資金の調達源泉を示す中の、第三者に対する支払義務の総称のことです。

以下の2つから構成されています。

① 流動負債

流動負債とは、1年以内に支払の期限が到来する負債のことです。

・支払手形、買掛金、短期借入金等。

② 固定負債

固定負債とは、1年を超えて支払の期限が到来する負債のことです。

・長期借入金、社債、退職給付引当金等。

純資産とは?

純資産とは、資産の総額から負債の総額を差し引いた金額のことで、資金の調達源泉を示す中の、第三者からの借り入れなどに頼らない部分のことです。

純資産は、大きく分けて以下の2つから構成されています。

① 株主資本

株主資本とは、会社の所有者である株主に帰属する資本のことです。

・資本金、資本剰余金、利益剰余金等。

② 株主資本以外

・その他有価証券評価差額金、新株予約権等。

- 貸借対照表で見るべき7つのポイント

貸借対照表のチェックすべきポイントをいくつかご紹介します。

自己資本がちゃんとあるか

貸借対照表の最も重要のポイントが、「自己資本」です。

自己資本が多いほど、会社のお金に余裕があるということなので、この自己資本がどれくらいあるかというのが重要になります。

自己資本が会社の全財産のうち、どれくらいの割合か計算したものを自己資本比率といいます。

「自己資本比率(%)=自己資本(純資産)÷総資本(資産)×100」

上の式で求められます。

大企業の場合、この自己資本比率が30%以上だと倒産しにくい会社、50%以上だと優良会社と言われます。

しかし、中小企業の場合は一概に高ければ倒産しないとは言い切れません。

金融機関からの融資が受けられず、必然的に自己資本率が上がっているケ-スなども考えられます。

支払能力があるか

自己資本比率に続きチェックしたいのが、流動比率です。

1年以内に支払が発生する流動負債に対して、1年以内に現金化できる流動資産の比率がどれくらいか、計算します。

「流動比率(%)=流動資産÷流動負債×100」

上の式で求められます。

流動比率が200%を超えると良く、150%前後が一般的な目安となります。

業種によって流動比率も変化しますが、100%を下回る場合は資金計画の見直しが求められます。

さらに、

厳密な支払能力の指標として、当座比率というものもあります。

流動資産の中でも換金性の高い、現金、預金、売掛金などで計算されます。

「当座比率(%)=当座資産÷流動負債×100」

上の式で求められます。

当座比率は100%以上が望ましいと言われます。

流動比率が200%以上なのに、当座比率が100%以下の場合は注意が必要です。

在庫が過剰に残っているなどのことが予想できます。

現金の残高と実際にある現金が合っているか

貸借対照表の現金残高と、実際に会社に存在する現金の金額が正しく合っているかチェックしましょう。

実際に合っていないという中小企業は多いです。

考えられる理由としては、会社の口座から引き出したお金を個人の支出に使った場合などです。

この時に、会社が立て替えたとしっかり処理すれば問題ありませんが、処理を怠ると最終的にズレが生じてしまいます。

これらが積み重なって、帳簿上の現金と実在する現金とで多額のズレが生じた場合、現金管理が不十分と見なされ、決算書の信用性が落ちてしまいます。

役員に対する貸付金がないか

貸借対照表に、会社から役員に対する貸付金が計上されている場合がある。

考えられるケ-スとしては以下の通りです。

・役員の個人支出に会社のクレジットカ-ドを使って支払った。

・他の勘定科目の残高を合わせるために、差額が解明せず貸付金とした。

などの場合が考えられます。

役員への貸付金は、会社としては役員から利息を受け取らなければなりません。

返済実績が無いと、役員賞与と見なされ、所得税が追徴されることもあります。

また、役員貸付金があると、銀行からの融資の審査がより厳しくなってしまうので注意しましょう。

仮払金、仮受金がないか

仮払金や仮受金は、「仮」に計上するものなので、通常は決算の際に必ず精算されます。

貸借対照表にこれらの科目がある場合は経理の漏れであると考えられるので、すぐに内容を解明して調整しましょう。

これらの科目があると税務調査で必ず内容を聞かれるので注意しましょう。

売上・仕入に対して、売掛金・買掛金の額が多くなっていないか

貸借対照表の売掛金と、損益計算書の売上

貸借対照表の買掛金と、損益計算書の仕入を比べてみましょう。

売上・仕入の金額1、2ヶ月分が、売掛金・買掛金として計上されていれば問題ありません。

しかし、売上の4ヶ月分以上が計上されている場合、「売掛金の回収が滞っている」などの可能性が考えられるので、取引の内訳をすぐに調べましょう。

問題が無かった場合は、売掛金と買掛金の回転期間というものを求めてみましょう。

「売掛金の回転期間=売掛金残高÷売上の1か月分」

「買掛金の回転期間=買掛金残高÷仕入の1ヶ月分」

という式で求められます。

売掛金の回転期間は、小さいほど回収までの期間が短く、資金繰りがいいとされます。

買掛金の回転期間は、大きいほど支払までの期間が長く、資金繰りがいいとされます。

棚卸資産の中にもう販売できないものはないか

棚卸資産とは、流動資産の一部で、1年以内に販売されて現金化されると予測されるものです。

しかし、いつまでも売れずに在庫となってしまうと、現金化されず棚卸資産として残ってしまいます。

棚卸資産が多いと、保管のための費用が増えたり、品質劣化を引き起こしたりと、色々な問題がでてきます。

廃棄して損金として計上することで、節税にもなります。

販売の見込みが無い棚卸資産が在庫として残ってないかチェックしてみましょう。

- 損益計算書(P/L)

損益計算書を見ることで、今期どれだけお金を稼いで、どれだけお金を使って、いくら利益がでたのかが分かるようになっています。

損益計算書とは?

損益計算書には、収益と費用が表示され、それらの差し引きから利益が表示されます。

損益計算書のひな形

実際の損益計算書は次のように表記されています。

① 売上高売上高とは、当期の売上の総額です。

② 売上原価

売上原価とは、販売した商品について、その仕入にかかったお金です。

期首の商品残高に、今期の仕入額を足して、期末の商品残高を差し引いた金額です。

③ 販売費及び一般管理費

販売費及び一般管理費とは、販売活動と経営管理活動から生じる費用のことです。

・給料、交通費、減価償却費等。

④ 営業外収益

営業外収益とは、財務金融活動から生じた収益のことです。

・受取利息、有価証券売却益等。

⑤ 営業外費用

営業外費用とは、財務金融活動から生じた費用のことです。

・支払利息、有価証券売却損等。

⑥ 特別利益

特別利益とは、臨時的に生じた利益のことです。

・固定資産の売却益等。

⑦ 特別損失

特別損失とは、臨時的に生じた損失のことです。

・災害損失、固定資産の売却損等。

また、損益計算書には以下の利益が記載されています。

・売上総利益:粗利

・営業利益:本業全体から得た利益

・経常利益:本業の経営成績に、会社の財務成績を含めた利益

・税引前当期純利益:当期に実際に得た利益

・当期純利益:税金を差し引いた最終的な利益

- 損益計算書で見るべき3つのポイント

当期純利益はプラスになっているか

いくら営業利益が出ていても、最終的に当期純利益がマイナスになってしまうと、赤字ということになってしまいます。

上記でお話した、貸借対照表の自己資本を増やすためにも、当期純利益はしっかりとプラスを確保する必要があります。

節税であえて赤字にするケ-スもありますが、銀行からの融資を考えている場合、黒字は絶対条件と言えるので、まずはここをチェックしましょう。

利益率は低くないか

売上高を100とした時に、利益がどれくらいかの比率を計算することで利益率を求めることができます。

主に3つの利益率を求めることで、会社のどの部分に収益性があるか見ることができます。

① 売上総利益率

売上利益率とは、売上原価にどれだけ利益を上乗せしているかが分かる指標です。

「売上利益率(%)=売上総利益÷売上高×100」

数値が高いほど、利益の大きい商品・付加価値の高い商品を販売していると言えます。

② 売上高営業利益率

営業利益率とは、本業でどれだけ稼げるかが分かる指標です。

「売上高営業利益率=営業利益÷売上高×100」

数値が高いほど、会社の収益力が高いと言えます。

業種ごとの平均値は総務省統計局ホ-ムペ-ジをご参考ください。

http://www.stat.go.jp/data/e-census/topics/topi731.html

③ 売上高経常利益率

売上高経常利益率とは、正常な事業活動を通してどれだけ稼げるかが分かる指標です。

「売上高経常利益率=経常利益÷売上高×100」

数値が高いほど、財務活動も含めたト-タルでの収益力が高いと言えます。

4%以上なら優良企業、5%以上なら超優良企業といわれています。

雑費があまりにも多すぎる

雑費や雑損失といった、使途が不明確な科目に多額が計上されている場合は注意しましょう。

従業員によって不正が行われている場合、この使途不明な勘定科目が多額になる傾向があります。

- まとめ

決算書の把握は、その他の事業活動に比べると重要度は低いかもしれませんが、理解が深まることで今後に事業のきっかけになります。

手が空いている時などに、しっかりと決算書を確認する習慣をつけることをお勧めします。

カテゴリ:

2018年4月23日 13:30

< 法人成り16のメリットと6のデメリットから考える会社設立のすすめ | 一覧へ戻る | 知らないままは危険!?役員報酬の仕組みと決める際の注意点 >

同じカテゴリの記事

2019/05/07

個人事業にとってiDeCoは本当におすすめ?|iDeCoの概要とメリット・デメリット

2019/04/12

中小企業の節税対策|出張旅費規程の整備で日当を損金に

2019/04/04

個人事業主の退職金|絶対利用すべき小規模企業共済の3つのメリット

2018/12/18

個人事務所の税理士が思う、個人事業の7つの良い所と5つの不安な所

2018/12/06

コーチ・インストラクターの確定申告|必要経費と所得控除で払い過ぎた税金を取り戻す

東京都北区浮間3-9-3

©2017 東京北区(赤羽エリア)神野税理士事務所.